http://www.asyura2.com/15/hasan98/msg/373.html

| Tweet |

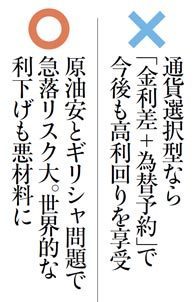

人気の「ハイ・イールド債投信」暴落へのシナリオ

http://zasshi.news.yahoo.co.jp/article?a=20150701-00015605-president-bus_all

プレジデント 7月1日(水)12時15分配信

数カ月前までは人気のあった投資信託が、あっという間に凋落してしまうケースが後を絶たない。かつては国際投信投資顧問が設定・運用する「グローバル・ソブリン・オープン(毎月決算型)」が人気を集めたが、その後は「通貨選択型ファンド」や「米国REITファンド」などが人気を集めた。

ハイ・イールド債ファンドもそのひとつだ。

ハイ・イールド債とは、高利回りの債券のこと(※)。世界的に金融緩和の勢いが加速するなか、債券市場で取引されている債券の利回りは低く、相対的に利回りが高いハイ・イールド債を組み入れたファンドに注目が集まった。銀行の販売額上位のランキングに顔を出したファンドも結構あったが、そのハイ・イールド債ファンドの投資環境に逆風が吹いている。

第一の理由は、原油安だ。原油価格の指標的存在であるWTIの価格は、1バレル=45ドル近辺で推移している。この水準は、米国におけるシェールオイルの生産コストを大きく下回る。これは、コストをかけてオイルを掘削しても、そのコストを下回る額でなければ、オイルが売れないことを意味する。採算割れのシェールオイル企業は当然経営破綻に追い込まれるが、問題はシェールオイル企業の多くが、設備投資などに必要な資金を調達するにあたって、ハイ・イールド債を発行していることだ。

シェールオイル企業の経営環境が悪化すれば、これらの企業のハイ・イールド債がデフォルト(債務不履行)を引き起こすリスクが高まる。

※投機的格付債、ジャンク債とほぼ同義。格付け機関、スタンダード&プアーズ社ならBB以下、ムーディーズ社ならBa以下に格付けされた債券を指す。

第二の理由は世界的に金融緩和の方向に進んでいること。今年に入って、インド、スイス、デンマーク、トルコ、カナダ、シンガポール、ロシア、オーストラリアが、それぞれ利下げに踏み切った。

ハイ・イールド債ファンドには、欧州のハイ・イールド債を組み入れ、かつ通貨選択型という仕組みを取るものが多い。通貨選択型ファンドの魅力は、高金利通貨を介して低金利通貨の債券を買うと同時に、為替の売りヘッジを掛けることで一定の金利差収益が得られる点にあるが、金融緩和が進んで高金利国の金利水準が低下すると、この金利差収入が目減りする。

特に欧州のハイ・イールド債市場にとっては、ギリシャのデフォルトリスクも頭痛のタネだろう。先の選挙で急進左派連合が勝利を収めたが、これによって緊縮財政反対の勢いが強まれば、これ以上、EU、ECB、IMFからの金融支援が受けられなくなる恐れが浮上する。

ギリシャの経済規模は小さく、悪影響が世界マーケットに波及するリスクは低いが、ギリシャがデフォルトしてユーロから離脱すれば、ハイ・イールド債市場のようなリスクの高いマーケットは、リスクオフの動きを強める。つまり、ハイ・イールド債の価格が急落するリスクをはらんでいる。

当然、ハイ・イールド債を組み入れて運用している投資信託の運用成績にとっても、今後、これらの材料が悪影響を及ぼす恐れがある。

現時点で米国や欧州のハイ・イールド債を組み入れて運用するファンドを保有している個人は、原油価格の動向とギリシャ問題の行方を注視するとともに、保有ファンドの資金流出入状況を把握しておくこと。運用環境の悪化で資金流出が続きそうなときは、早めに解約の検討をすることをおすすめする。

金融ジャーナリスト 鈴木雅光=文

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。