http://www.asyura2.com/15/hasan98/msg/369.html

| Tweet |

国が旗を振る「じぶん年金作り」制度は利用価値があるか?

http://diamond.jp/articles/-/74168

2015年7月1日 深田晶恵 ダイヤモンド・オンライン

■あと1〜2年で個人型確定拠出年金は「だれでも加入できるじぶん年金作り制度」へ

先日、某所でライフプランセミナーの講師を務めた際、アンケートに「次回は資産運用をテーマにしてほしい」という要望が多数あり、担当者も私も驚いた。なぜ驚いたのかというと、そのセミナーの対象者はある県の職員、つまり全員が公務員だったからである。

公務員向けのライフプランセミナーの講師を15年以上経験しているが、以前は資産運用や投資のテーマをリクエストする人はほとんどいなかった。突然要望が増えたのは、確定拠出年金制度に公務員も対象となる法案が出ていることが背景にあるのだろう。

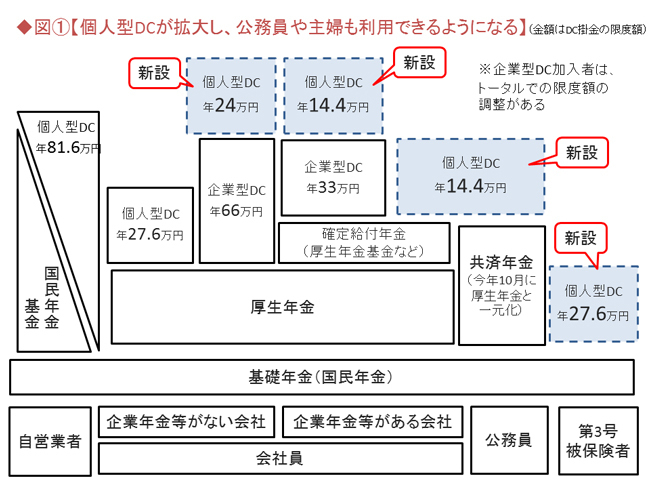

法案が通ると、公務員だけではなく、主婦(自分で年金保険料を払っていない第3号被保険者)も個人型確定拠出年金(個人型DC)に加入できるようになる。確定拠出年金の大幅拡充だ。

下の図は、公的年金と確定拠出年金の組み合わせを属性別にまとめたもの。公務員と第3号が新たに対象となるほか、企業型確定拠出年金(企業型DC)がある会社員にも個人型DCが新設される。

これにより個人型DCは、会社員、自営業者、公務員、主婦、すべての属性が対象となり、「だれでも加入できるじぶん年金作り制度」となる。今国会で通ると、実施は2016年度か2017年度になる見通しだ。

■老後に向けた個人の自助努力向上のための個人型確定拠出年金

読者のみなさんは、積極的に個人型DCを利用すべきなのか迷うことだろう。そもそも、2001年に確定拠出年金制度がスタートして以降、ほとんど見直しされてこなかったのに、今回厚生労働省が大きな改正を行うことになった背景を調べてみると、「老後に向けた個人の自助努力の環境整備」とある(社会保障審議会・企業年金部会2014年10月14日資料より)。

公的年金は、少子高齢化により将来的に年金額の引き下げが避けられない状況だ。加えて年金の支給開始年齢引き上げはすでに実施されているので、現役世代のほとんどが60代前半の年金はなく、65歳からの支給となる。

つまり、今回の個人型DCの大幅拡充は「今後は国で老後の面倒をみる部分は減っていくので、国民は自分で老後資金作りをするように。そのために環境(仕組み)は整えるし、特典は用意するからね」ということなのだ。

現状の仕組みだと、フリーランスから会社員になる、企業年金の制度が異なる会社に転職する、結婚後に第3号になるといったライフコースの変更があると、掛金の拠出が続けられないなど不具合がある。今回「だれでも加入できる個人型DC」になることで、転職や退職などライフコースの変更に対応できるようになる。これが、「自助努力による老後資金作りの環境整備」だ。

「特典」のほうは、確定拠出年金制度が持つ「税制メリット」だろう。詳細は後述するが、確定拠出年金は個人年金保険などの民間の老後資金作りの商品に比べ、税制面でのメリットが大きい。

国が「老後資金は国民自身で何とかせよ。努力するなら税金は安くするから」と言うなら、私たちは利用を検討すべきだろう。だだし、確定拠出年金に掛けたお金は原則60歳までは引き出せないため、無理のない範囲内で掛金を設定することが重要になる。

■年24万円の掛金で7万2000円の節税効果がある場合も!

税金が安くなる「特典」がどんなものか見てみよう。個人型DCには、3つの税制メリットがあると言われている。

(1)掛金拠出時

掛金が全額、所得控除の対象になり、その年の所得税と翌年の住民税が軽減される。

(2)運用期間中

一般に金融商品は利息や運用益に税金がかかるが、DC制度では非課税となるので複利効果が高まる。

(3)受取時

一時金で受け取るなら、「退職所得」として60歳までの加入期間に応じた一定の非課税枠があり、年金受け取りなら「公的年金等控除」の対象として金額に応じた一定の非課税枠がある。

税制メリットを3つも受けられるDC制度は「いいことずくめ」に見える。確かに「(1)掛金拠出時の節税効果」と「(2)運用期間中の運用益が非課税」の2つは大きなメリット。しかし、「(3)受取時」の税制は必ずしも“いいこと”ばかりとはいえない。「受取時の税制」については、ちょっとややこしいので、次回のこのコラムで別途取り上げることにする。

まずは、目先の利益である「(1)掛金拠出時の節税効果」を具体的に見てみよう。

=会社員が個人型DCに年24万円拠出した場合の節税効果=

(家族構成は専業主婦の妻と中学生以下の子2人)

【ケース(1) 年収700万円】

この人の所得税率は10%、住民税は10%

節税効果:(掛金)24万円×(10%+10%)=4万8000円

【ケース(2) 年収800万円】

この人の所得税率は20%、住民税は10%

節税効果:(掛金)24万円×(20%+10%)=7万2000円

※上記の計算に復興増税は考慮していない

24万円の掛金に対し、安くなる税額が4万8000円とか7万2000円というのは節税効果がかなり高いといえる。例に取り上げた「中学生以下の子ども」がいる世帯は、民主党政権時代に「子ども手当」創設の財源捻出のために扶養控除が廃止になっているので、2011年以降増税になっている。現在の児童手当は増税分よりも少ないので、少しでも増税分を取り返したいものだ。

では、第3号の主婦の場合はどうか。税金を納めていない人は戻る税金がないため節税効果はない(厳密に言うと、パートで年収103万円を超えて130万円までの人は、ほんのわずかに節税効果がある)。

収入のない専業主婦(年金制度の第3号被保険者)が個人型DCに加入して払う掛金は、自分の貯蓄を取り崩さない限り、夫の収入から出すことになるだろう。夫が掛金を負担するなら、夫が所得控除を受けることができそうに思うかもしれないが、残念ながらできない。

国民年金の保険料を納付書で払った場合は、生計を共にしている家族なら本人以外でも「社会保険料控除」を受けることができる(なので、所得税の税率が高い人が控除を受けるのがトク)。

これに対し、個人型DCの掛金は、所得控除の「小規模企業共済等掛金控除」というグループに該当し、本人以外は控除を受けられないルールとなっている。運営管理機関などに支払う手数料などもかかることを考えると、自分の収入がなく、節税メリットゼロの主婦が喜んで加入するとは思えない。

ここまでを整理してみると、第3号の主婦の加入は非現実的だとしても、会社員や公務員は掛金の節税効果があるのは確かなので、検討に値すると思う。現状の制度だと掛金は「月単位」で、1年の間に拠出限度額に使い残しがあったとしても繰り越しはできないが、今回の見直しで「年単位」となりボーナスをアテにすることができるようになる。

たとえば、個人型DCの拠出限度額が年24万円の人なら、月2万円を毎月積み立てるプラン以外に、月1万円、ボーナス月に6万円を上乗せするプランも可能となる。年24万円でも40歳から60歳まで20年間積み立てると、積立額だけで480万円になる。コツコツ積み立てると、まとまった金額になるのだ。

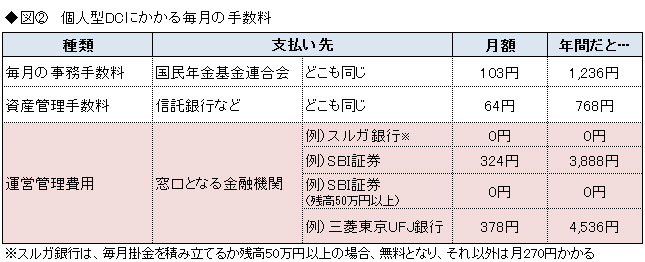

■高い手数料の金融機関を選んではいけない!

個人型DCに加入するなら、注意したいのが運営管理機関に継続的に払う手数料だ。窓口となる金融機関によって手数料は大きく異なることを知っておこう。継続的にかかる手数料は図のように3種類あり、うち上の2つ(事務手数料と資産管理手数料)は、どこでもほぼ同じ。しかし、運営管理費用は大きく異なる。

特に安いと評判のスルガ銀行とSBI証券は個人型DCの口座獲得に力を入れているせいか、要件を満たすと「無料」となる。高いのは大手銀行や地方銀行、保険会社だ。1年あたり5000円の手数料の差は、20年間だと10万円にもなる。手数料が安く、商品ラインナップの良い金融機関を選ぶことが重要といえる。

次回は、個人型DCの実践方法と利用上の注意点について取り上げる。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。