http://www.asyura2.com/15/hasan98/msg/166.html

| Tweet |

サンクトペテルブルク近郊に立てられたウラジーミル・プーチン大統領の胸像〔AFPBB News〕

脱ドル目指し、金融面で連携強めるロシアと中国 外貨準備のドル比率を約40%引き下げ、点心債発行も検討

http://jbpress.ismedia.jp/articles/-/44134

2015.6.25 杉浦 史和 JBpress

6月18日から20日までロシア・サンクトペテルブルクで国際経済フォーラムが開催された。各種報道によれば、米金融関係者の参加率が低かったものの、石油関連の欧州ビジネスマンの参加が多い傾向だったという。

1997年から毎年開催されているこの国際的なビジネス・フォーラムは、ロシアの今後の対外経済関係を占ううえで重要な場である。

石油などロシアに豊富な天然資源関係の話題と並んで、中国からも大型の代表団が参加して、新たな経済関連協定が結ばれた。

全体としてみれば、欧米の経済制裁の発動により、資源エネルギー分野を除くと、ロシアは中国との経済関係の強化を選択しているようだ。本稿では、資源エネルギー関連分野以外の中ロ協力、とりわけ金融分野の両国の関係を解きほぐしてみることとしたい。

■ロシアを救った中国との通貨スワップ

思い起こせば2014年秋から冬にかけ、ロシアはルーブル・レートの暴落に見舞われ窮地に陥っていた。この際、間接的ではあるが、ロシアを救ったのは中国との通貨スワップ協定だった。

これは同年10月、ロシア中央銀行と中国人民銀行との間で調印されたもので、期間3年(双方が反対しなければ継続可能)で、上限250億ドル分の資金を相互に融通するという内容だった(同年末発効)。

中国人民銀行は、2008年12月に韓国銀行(中央銀行)との間で通貨スワップを結んだのを皮切りに、ベラルーシ国立中央銀行(2009年3月)、ウズベキスタン中央銀行(2011年4月)、カザフスタン中央銀行(2011年6月)といった旧ソ連諸国の中央銀行や、マレーシア、インドネシア、アルゼンチンなどとも同様の協定を結んでいる。

今回のロシア中銀との協定はむしろ遅い部類に入るのだが、これにより相互の流動性支援と人民元建て貿易取引の推進を図ったことになる。

ロシアにとって人民元の供給を得られることの意味は、中国との貿易において米ドルを用立てる必要がないと言うことを意味する。

一般に基軸通貨と呼ばれている米ドルは、米国を介さない貿易において決済通貨の役割を果たしているが、通貨危機に見舞われた国では外貨、すなわち米ドルの確保が困難になることで貿易決済に支障を来すことになる。

すなわち輸入ができなくなる。

また通貨危機は自国通貨の為替レート暴落を通じて、輸入品価格は国内通貨建てで高価になるから、エネルギー資源など生活必需品などを輸入している場合、国民生活の著しい混乱をもたらすことにもなる。

こんなときに、通貨スワップによって米ドルを利用しないで貿易決済ができると、少なくとも中国との輸入は安泰となるから、国内経済の混乱を防ぎ、また中国側からしても輸出を減らさないですむという利点がある。

これに関連して、ロシア最大の銀行である政府系のズベルバンク(ロシア貯蓄銀行)も、2014年11月、中国人民元建ての信用保証を同国で初めて発行すると発表した。これにより両国貿易における人民元建ての輸入契約決済がますます簡便になった。

さらに中国とロシアが狙っているのは、米ドルを使わない貿易決済の比率を拡大することで、米ドルの金融覇権に挑戦しようとすることだ。

2010年には実現しなかった人民元のIMF(国際通貨基金)の特別引き出し権の通貨バスケットの構成入りを、中国は5年ごとの改定にあたる今年秋に、その実現を狙っていることも背景にありそうだ。

■日本円に急追する人民元

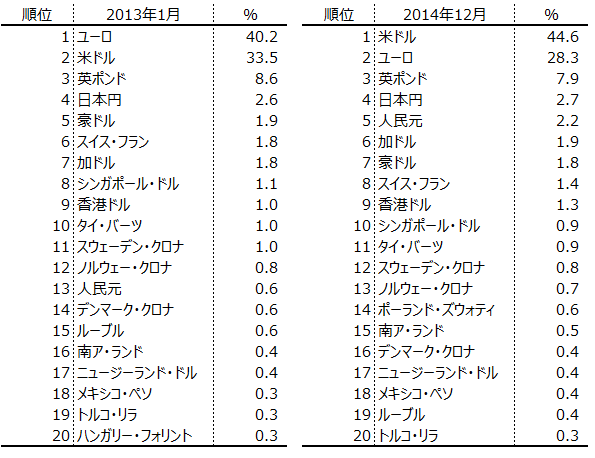

表1 世界の決済通貨における使用比率の推移(出典はこちら)

http://www.swift.com/about_swift/shownews?param_dcr=news.data/en/swift_com/2015/PR_RMB_into_the_top_five.xml

・

SWIFTのデータによると(表1)、2014年12月時点での決済通貨の第1位は米ドルで44.6%、第2位がユーロで28.3%だが、中国人民元は2.2%で第5位に入っている。

2年前と比べて人民元の決済金額は3倍を超える勢いで増大しており(当時は第13位)、第4位の日本円をうかがう勢いだ。

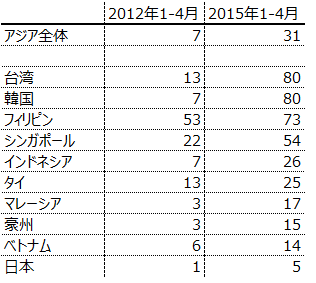

さらに、アジア諸国の中国および香港との決済比率に占める人民元の比率は近年極めて高くなっており(表2)、地理的な人民元決済地域が出現しつつあるとも言える。

表2 アジア諸国の中国および香港との決済に占める人民元比率の推移(%)(出典はこちら)

http://www.swift.com/assets/swift_com/documents/products_services/RMB_Slides_May_2015_final.pdf

・

ロシアに関しては、2014年時点で、両国の貿易決済に占める両国通貨の決済比率はまだわずか7%に過ぎない。

今後、中ロ貿易の決済が、段階的に自国通貨決済に変わることが見込まれるので、ロシア極東が人民元決済地域に巻き込まれる可能性は十分にあろう。

次に注目されるのが、ロシアによる中国人民元建ての債券発行である。

周知の通り、欧米の対ロシア経済制裁は、ロシアの企業や金融機関が国際通貨市場から資金を調達する道を閉ざしており、ロシア側はその代替として、中国の金融市場に着目していた。

他方で、中国も人民元の国際化の一環で、いわゆるオフショア市場における人民元建て債券の発行を2007年から香港市場で開始している。規模が小さいがうま味はあるという意味で、地元香港の飲茶にちなんで点心債と呼ばれるものがそれだ。

当初は、発行体は中国の金融機関に限られていたが、2010年8月に米マクドナルドが外資系企業として初めて発行したほか、日本企業も含めて小規模ながら債券市場の発展が始まっている。

実は、ロシアの企業や金融機関もすでにウクライナ危機以前から、点心債市場には参加しており、2013年にはロシア側発行者の発行残高の方が、地元中国の発行者のそれを上回る事態も発生していたほどだった。

しかしこのことは、同市場の規模が極めて限られていることを示唆してもいる。

人民元オフショア市場の成立には、人民元が絶えず流入する環境が必要だ。現在のところ、中国の貿易に占める人民元決済の比率はまだ十分に高いとは言えず、中国本土と香港との貿易決済に人民元取引を利用することで、はじめて香港のオフショア人民元市場が機能している。

■点心債の発行を検討

逆に言えば、香港の中国との人民元決済の規模によってオフショア市場の規模は規定されており、拡大はしているものの、無尽蔵の打ち出の小槌ではない。

日本政府を驚かせた英国によるアジアインフラ投資銀行(AIIB)への参加表明の背景には、ロンドンを香港に次ぐオフショア人民元市場として確立させるという中国政府との申し合わせがあるとの噂もあったが、現時点では人民元の今後の国際化を見込んだ先物買いの様相が濃いと言えよう。

そんななか、ロシア政府内部では、将来、点心債を発行する可能性について検討がなされているようだ。

人民元は、資本移動規制の観点から扱いづらい面もあろうが、その比率の上昇が米ドル覇権への挑戦となることは確実だ。ロシアは中国を後方から支援しようとしていると言える。

ちなみにロシアは自国の外貨準備に占める米ドル(米国財務証券)の保有比率を、前年比約40%減少させ、2015年4月時点で665億ドルまで引き下げている。

これは保有残高の多い国のランクで前年13位から22位まで、全体の比重は2.0%から1.1%に下落した。外貨の資金繰り悪化に伴う売却という一面も否定しがたいが、米ドル離れを着実に進めていることは明らかだ。

3番目に注目されるのが、ロシア政府と中国政府が支援する格付け会社の活動である。世界信用格付けグループ(UCRG)と称される格付け会社は、2012年に北京で設立が検討され、2013年に香港で正式に設立されている。

この格付け会社は中国の大公国際信用格付け会社、ロシアのルス・レーティング、並びに米国のイーガン・ジョーンズ格付け会社の3者が参加して作られた。

■格付け低下の打開策

そのモットーは、格付け会社のビッグ3であるスタンダード&プアーズ(S&P)、ムーディーズ、並びにフィッチの格付けに対抗して、より公平で無私な格付けを目指すことである。

ロシアは、格付けの点でも、欧米の経済制裁後、格付け低下で苦しんでおり、格付け低下はそのまま、債券発行コストの上昇として反映されるから、欧米の格付け機関に対抗することで、米国の支配を乗り越えようとしているとみることができる。

ただ、格付けの世界は、ビッグ3の事実上の寡占状態が続いており、実際にUCRGがどこまで実効性のある格付け機関として影響力を持ちう得るかは、不透明な要素も強い。

しかしながら、中国と共同で従来の格付けの世界に殴り込みをかけたという意味では、象徴的な意味があるとは言えよう。

このように、ロシアと中国は、欧米の対ロシア経済制裁を奇貨として着々と米国の金融覇権に対する掘り崩しを狙っており、米国にとっては経済制裁が自らの首を絞める結果になっているのではないかとの指摘もある。

今後の米国の対抗措置が注目されるところだ。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。