http://www.asyura2.com/15/hasan98/msg/165.html

| Tweet |

安倍晋三首相は経済再生なくして財政健全化はないと語っているが・・・〔AFPBB News〕

日本の債務削減:成長頼みの非現実的な計画

http://jbpress.ismedia.jp/articles/-/44131

2015.6.25 The Economist JBpress

(英エコノミスト誌 2015年6月20日号)

楽観主義に勝るものはない――非現実的であるところを除いては。

安倍晋三首相が昨年11月、予定されていた2度目の消費税増税を延期した際、それは正しい行動だった。何しろ、2014年4月の最初の増税が、すでに脆弱だった経済に打撃を与えていたからだ。

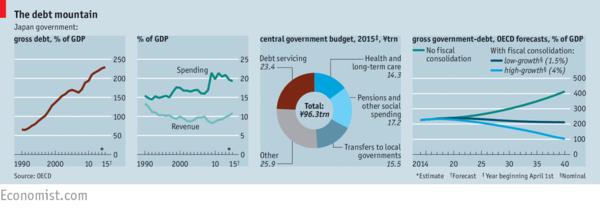

だが、日本が他のどの先進国よりもはるかに緩和的な財政政策を取っているため――財政赤字は国内総生産(GDP)比6.9%――、首相はそれと同時に、GDP比246%に達し、今も増加している日本の山のような公的債務を減らすための信頼できる長期計画も約束する必要があった。

この計画は今夏に発表される予定だが、大筋はすでに分かっている。そして、計画が本来の仕事を怠るのではないかという懸念が高まっている。

何人かのエコノミストは、計画は将来の経済成長について、それゆえ税収についても非常に楽観的な想定をしていると言う。政府は、国家債務について2つのシナリオを示している。

■政府が描く2つのシナリオ

より悲観的なシナリオは、経済を再生させるための安倍氏の取り組みが不十分で、年平均成長率がわずか1%となり、日本が何年もはまり込んでいるデフレの罠から辛うじて抜け出すことを想定している。

その場合、日本は、政治家たちが2010年に約束した、プライマリーバランス(利払い前の基礎的財政収支)を黒字にするという2020年の目標を大きく外すことになる。これは国家債務を減らすことに対する政界の主要なコミットメントであり、達成できないとなれば重大なことだ。

当然ながら、政府は「経済再生」という別のシナリオを信じていると言う。このシナリオでは、デフレは2%程度のインフレに移行し、政府は生産性を向上させ、2023年まで年2%以上の経済成長を生み出す徹底した構造改革を行う。年2%以上という成長率は、日本と異なり人口が増加している米国について一部の人が予想しているよりもさらに高い数字だ。

こうした楽観的な想定の下で、政府は膨大な税収が生じ、大幅な歳出削減や、8%から10%への2度目の消費増税(今年10月の予定から2017年4月に延期された)以外の増税の必要性を弱めると予想している。だが、それでも日本は、2020年までにプライマリーバランスを黒字化するという約束を達成できず、その時点でもまだGDP比1.6%の赤字になる見込みだ。

政府の財政の観点からすると、どちらのシナリオがより正確かは、もしかしたら現時点では重要ではないかもしれない。何しろ、その途方もない大きさにもかかわらず、国家債務は金融の安定にとって差し迫ったリスクではないからだ。

債務の9割は国内で保有されているため、国債市場が神経質な外国人に翻弄されることはない。そのうえ、日銀の巨額の量的緩和プログラムが債券利回りを過去最低水準まで低下させている。

だが、政府が信頼できる状態でなければ、債券利回りを最低水準に維持することはできないし、中央銀行はどこかの時点で量的緩和を終わらせたいと思うだろう。現状でも国債の元利払いの費用は予算の4分の1近くを占め、年金や医療費の割合を上回る。債券利回りが上昇すれば、国債費は急増するだろう。

政府は、最近の経済ニュースが自らの楽観主義を正当化していると考えている。低成長の時期を経て、GDPは今年第1四半期に、在庫が増えたことや企業が消費拡大を期待して投資を増やしたことで年率3.9%のペースで拡大した。だが、このような成長を維持するのは、不可能ではないとしても難しい。

■生産性向上への過度な期待

特に、政府の生産性向上の予測は非現実的なように見える。政府は、2016年から2020年にかけて日本の全要素生産性――つまり、労働力と資本が使われる効率――が年1%から同2.2%に跳ね上がると仮定しているが、これは好況に沸いた1980年代に記録した水準だ。

経済再生シナリオは、労働市場や医療その他の分野で一連の大幅な改革が行われるを示唆している。だが、コーポレートガバナンス(企業統治)と農業の分野を除くと、このような抜本的な変化の兆しはほとんど見られない。

それ以外の分野では、政府が約束したような生産性の伸びを高めるための十分な構造改革が進行しているとはとても言えない、とモルガン・スタンレーMUFG証券のロバート・フェルドマン氏は言う。

■IMFとの見解の相違

一方、税収が増加するという政府の見通し(安倍氏のアドバイザーたちは、税収は経済再生シナリオよりもはるかに大幅に増え、実際、2020年までに財政を黒字化させるだろうと言う)は、国際通貨基金(IMF)と大きく食い違っている。IMFは、経済再生シナリオの過度に楽観的な前提は「財政の持続可能性を回復させる政府の能力に対する信頼を傷つける」恐れがあると言う。

確かに、安倍氏は2018年に政府の任期が切れる前に政治的に難しい歳出削減を行うのを避けたいと思っている。将来の支出に上限を設けることさえも望んでいない――特に2度目の消費増税の景気縮小効果を相殺するために、多くの刺激策を確保したいと思っているからだ。

安倍氏は、例えば後発医薬品のより幅広い利用を奨励することで、医療費を抑制しようとするだろう。だが、年金の給付に資力調査を導入したり、支給開始年齢を引き上げたり、終末期医療の費用急増に対処するといったより大胆な対策は、今のところ計画段階にとどまっている。

そのことは、政府は財政赤字を減らすために十分な対策を取っていないと考えている日銀の黒田東彦総裁からさらなる非難を招くだろう。政府は相変わらず挑戦的だ。安倍氏のアドバイザーの1人はIMFを鼻であしらい、にべもなく、IMFは「これまで予測で正しかったことはほとんどなく、我々は彼らの助言に従いたくない」と話している。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。