http://www.asyura2.com/15/hasan97/msg/732.html

| Tweet |

「老後の備えは個人年金で」の落とし穴

http://diamond.jp/articles/-/73357

2015年6月17日 深田晶恵 ダイヤモンド・オンライン

■新規加入の保険料はバブル期の2倍以上!

そろそろ老後資金の準備を考えはじめた40代の人から、「やはり、個人年金に加入すべきですか」と尋ねられることが多い。一般の相談者だけでなく、お金に詳しいはずの経済誌の編集者も、なぜかみなさん枕詞のように「やはり」という言葉を使う。

私が「個人年金じゃなくても老後資金の準備はできますが…。なぜ個人年金がいいと思いますか?」と聞いてみると、「銀行預金に比べて金利が高そうだし、“これさえ入っておけば、老後は安心”という気がするから」と言う。

すっかり「個人年金」=「老後の安心」という図式が、イメージとして定着しているようだ。しかし、今から個人年金に加入するのはお勧めしない。個人年金のような貯蓄型保険は、契約時の金利状況によって運用率(予定利率)が決まるため、現在のような超低金利のときの加入は不利となるからだ。

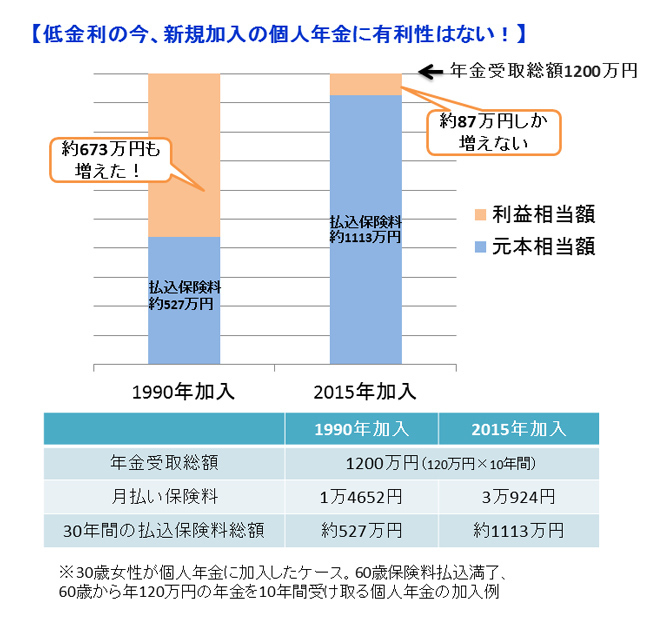

バブルの頃は高金利だったので、個人年金は老後資金作りの商品としてとても有利だった。40代以上の人は、バブル期のイメージをそのまま持ち続けているのかもしれない。バブル期加入の保険証券が手元にあったので、今年加入するケースと比較してみた。有利性がなくなっていることが一目瞭然だ。

上の図は、1990年加入した場合と、今年の場合との保険料の比較をしたもの。30歳で加入し、保険料を30年間払い込み、60歳から年120万円の年金を10年間受け取る契約だ。受け取る年金は同じ額なのに、毎月支払う保険料が2倍以上になっている点に注目したい。

年金受取総額1200万円に対し30年間に支払う保険料は、1990年加入は約527万円、なんと約673万円も増える。確かに魅力的だ。ところが、今年加入すると約1113万円も支払うことに。30年も保険料を支払い続けて、約87万円しか増えないのである。

■貯蓄型保険の「返戻率」にだまされるな!

個人年金に限らず、低金利の状況下の貯蓄型保険は金融商品として魅力がない。そこで近年、保険会社は「返戻(へんれい)率」や「戻り率」という指標を使うようになった。返戻率とは、払った保険料に対しいくら受け取れるのかを表すもの。この指標、結構目くらましになるので注意したい。

この連載は「40代から備えたい!」とタイトルにあるので、今度は40歳男性が今年加入したケースで見てみよう。

【40歳男性が今年個人年金に加入した場合】

年金額:60歳から10年間、年60万円(受取総額600万円)

保険料払込期間:40〜60歳

月払い保険料:2万3808円(払い込み総額約571万円)

この場合、返戻率は「年金受取総額の600万円÷支払う保険料の総額571万円×100」により105%と計算される。みなさんは、105%という数字を見てどう感じるだろうか。

「5%も増えるんだ。預金より有利そうですね」という人が多いが、これは大きな間違い。1年間で5%増えるなら有利といえるが、20年間で5%なら預金に比べて有利とは言えない。「〇%」という数字を目にして有利、不利を考えるときには、「期間」を考慮することを忘れずに。これはお金を増やすときだけでなく、住宅ローンの変動金利と固定金利を比較するときにも同じことが言える。

毎月の保険料を20年間積立したものとして、積立利率を計算すると、前述のプランはわずか利率0.1%に過ぎない。しかも、貯蓄型保険は加入時の利率が保険料を払っている間ずっと固定される仕組みなので、この場合「20年間、0.1%の固定金利で積立をする」ことになる。

現在のメガバンクの積立定期預金の利率は0.1%より低いが、20年間固定されるわけではないので、将来は個人年金の利率より有利になる可能性が高い。

保険の返戻率は、加入条件が同じ商品を並べて比較するのに便利なだけ。たとえば、前述の40歳男性の加入例をまったく同じ条件で保険会社各社の個人年金で比較した場合、その中でのおトク度を示すには返戻率があるとわかりやすい。けれど、ただそれだけのこと。「期間」の概念がない返戻率という指標は、金融商品としての有利性を表すものではないことを覚えておこう。

■保険料控除の節税は、それほどメリットがあるわけでない

以前、低金利だから個人年金は勧めないといった内容をあるコラムで書いたところ、読者から「保険の予定利率は低いけれど、保険料控除で税金が安くなるから、利回りはアップするのでは」といった質問を受けたことがある。

個人年金保険料控除は、最大で年4万円。保険料を月1万円、年12万円支払ったとしても、控除の対象となるのは4万円までで、残り8万円は切り捨てられる。住民税の控除は最大年2万8000円と、さらに切り捨て分は多くなる。

個人型確定拠出年金のように支払った掛け金全額が控除の対象になるならともかく、個人年金は保険料の一部しか控除されないので、利回りアップを期待するほど節税の効果は大きくない。

話が少し脱線するが、どうもみなさん「税金が安くなる」という言葉に弱い。税金が安くなるのは確かにうれしいことだが、「自分の場合」や「この場合」はどうなるのかと考えないと、言葉は悪いが「コロッとだまされる」かもしれないので注意しよう。

住宅ローン減税がいい例だ。広告に「2017年末までにマイホームを購入すると年最大40万円の減税が10年間受けられます!」とあると、多くの人が「400万円の減税!すごい、今が買い時だ!」と思い、購入をあせる。

現在の住宅ローン減税は、年末時点のローン残高の1%、最大年40万円の減税が10年間受けられるというもの(消費税がかかる一般住宅を購入した場合)。つまり、400万円の減税をフルに受けることができるのは、年40万円以上の税金を納めていて、10年後もローン残高が4000万円以上ある人だけ。

10年後もローンが4000万円以上あるということは、当初5500万円以上借りている計算になる。両方の要件を満たし、フルで減税を受けられるのはごく限られた人なのである。「税金が安くなる」というセールストークにはくれぐれも気をつけよう。

■保険料を支払っている間に解約すると元本割れに!

個人年金に話を戻すと、途中解約すると元本割れになること点にも注意が必要だ。現在のような予定利率がかなり低いときの契約で途中解約すると、年金受取開始の数年前まで元本割れとなる商品が多数なのである。

40歳を過ぎて個人年金に加入しようとすると、保険料払込期間が20年程度と短くなるため、20代や30代で入るのに比べ毎月払う保険料は多くなる。契約当初はがんばって払っていこうと考えていても、子どもの教育費の負担が増す頃になると、保険料が重荷となり毎月の家計が赤字に転落…という家庭は少なくない。

保険料を払っている間、ほとんどの期間が元本割れなら、もはや貯蓄とは言えないだろう。

「円は超低金利だけれど、外貨建ての個人年金なら有利なのでは」と質問を受けることもある。低金利なのは日本だけではなく、アメリカも同様だ。なので、米ドル建ての個人年金が円建てに比べ特に有利ということはない。

最近は、オーストラリア(豪)ドル建ての個人年金を勧められることが増えているようだ。低金利の日・米・欧に比べると、金利が高いからだろう。そうはいっても、現在のオーストラリアの政策金利は2%、長期金利(10年国債利回り)は3%なので、長期的に見て魅力のある高金利とは言えない水準だ。

しかも「外貨建て」なので、為替変動リスクを伴う。特に豪ドルは、米ドルなどに比べマーケットが小さいことから、為替変動の幅は大きい。リーマンショック前の2007年は1豪ドル107円前後、リーマンショックで55円程度まで円高となり、今は95円くらい。これだけ為替変動のブレが大きいと、年金を受け取る数十年後の為替レートは予測もつかないし、老後の安心を得ることが目的の個人年金にはそぐわない。

円建て、外貨建て問わず、新規加入の個人年金を勧めないとなると、老後資金作りはどんな商品がいいのか。当面の利息は期待できなくても、預金や財形貯蓄で積み立てをしつつ、ある程度貯まったところで投資の練習をはじめるのがいいと思う。預金&投資での老後資金作りの話は、またの機会でお伝えすることにする。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。