http://www.asyura2.com/15/hasan97/msg/691.html

| Tweet |

世界の国債市場に異変

利回り急騰は実体経済にとっての朗報か?

2015.6.15(月) Financial Times

(2015年6月12日付 英フィナンシャル・タイムズ紙)

世界の債券市場における大きな転換は、投資家のポートフォリオを大混乱させる。だが、実体経済にとって、それは必ずしも悪い知らせではない。そのことは、ドイツの10年物国債の利回りが6月上旬に1%超まで跳ね上がった最近の混乱にも確実に当てはまる。価格と逆の動きをする利回りの上昇は、インフレ率上昇の見通しと一致する。

このため、ドイツ国債の利回りを筆頭とした世界的な利回りの急上昇は、明るい物語を語っているのかもしれない。

つまり、欧州が危険な日本式デフレ不況に陥りつつあるという不安が和らいでおり、市場が米連邦準備理事会(FRB)の利上げに備えて――ゆっくりと――準備しているということだ。

債券市場が暗闇を見て取っている場所に、ほかの人たちは明るい光を見るかもしれないのだ。

重要なことは、債券市場が物語を正しく理解しているかどうかだ。特にFRBが金融政策の引き締めに近づいているだけに、誤った判断は一段と破壊的なボラティリティー(変動)をもたらす可能性がある。

ECBの量的緩和の影響

残念ながら、債券ストラテジストたちと話をすると、心配になるほど低い水準までインフレ率が低下する世界的なトレンドが決定的に反転したとの確信はほとんど感じられない。このことは、幅広い不確実性を物語っている。

EU首脳会議、ユーロ圏全銀行の一元監督で合意 13年から段階的

ユーロ圏の債券市場にはECBの量的緩和が大きく影響を及ぼした〔AFPBB News〕

過去2カ月間に起きたことは、主に極端なポジションからの後退だったように見える。

ユーロ圏の債券利回りは、3月初めに打ち出された欧州中央銀行(ECB)の量的緩和(QE)プログラムに基づく大量の債券購入の結果として急低下した。

だが、4月中旬にマイナス領域に向かっているように見えたドイツの10年物国債利回りは、破局のシナリオと一致していた。期限の短いドイツ国債は前代未聞のマイナスの利回りで取引されていた。

その後の急激な値動きは、投資家にとっては苦痛だが、国債利回りを、今年1.5%成長するとECBが予想し、インフレ率が2017年に「2%を下回るがそれに近い水準」という目標圏内にとどまるユーロ圏経済の姿とより一致した水準に戻したと言えるだろう。

政策立案者の間では、安堵の溜息が聞こえそうなほどだ。

ドイツ国債の利回り上昇は、デフレが回避されたことを示しているだけではない。ドイツ資産に対する需要の急増をもたらしたであろう、ギリシャを巡るパニックが回避されたことも示唆している。

もし金利が底入れしたのであれば、スイスのような非ユーロ圏諸国では、ユーロ安の影響を相殺するためにより一層創造的な金融緩和政策の方法を編み出さなければならないという圧力も和らぐはずだ。

決定的な転換はまだ先、夏場に利回りが低下する可能性も

だが、債券市場が、それほど心配するレベルではない低インフレ環境への決定的な転換を示唆していると主張するのはまだ早計だ。今回の修正の多くは、過密状態のポジションといったテクニカルな要因の結果だった。

ECBのマリオ・ドラギ総裁が指摘したように、投資家が突如高リスク資産になったものを売却すれば、ボラティリティーがボラティリティーを呼ぶ。ユーロ圏政府の純国債発行額が確固たるマイナスになる夏場には、利回りが再び低下する可能性もある。

さらに、ユーロ圏の長期インフレ予想を示す、最も注目されている指標――5年後から5年間の平均インフレ率に対するスワップ市場の値付け(5年後スタートの5年物フォワードレート)――は、まだ警鐘を鳴らしている。このレートは1.8%と、1月の安値からは上昇しているものの、ECBがQEを計画し始めた昨年末の水準よりはまだ低い。

米国のインフレ予想を示す指標も、同様に低水準にとどまっている。

まだ払拭できないデフレの脅威

確かに、ユーロ圏のインフレ見通しが安定していることは、ユーロ圏が最悪のデフレシナリオを回避するという証拠を増やしている。だが、債券利回りでさらなる突然の調整が起きるリスクは残っている。

明白な脅威は、市場がFRBによる利上げの可能性をまだ十分に織り込んでいないことだ。

債券市場の雰囲気は、6月初めにFRBに年内は米国の金利を引き上げないよう勧告した国際通貨基金(IMF)と合致している。

「世界的なディスインフレのトレンドとドル高がもたらす副次効果は、インフレに対する重要な抑制作用として働く可能性が高い」とIMFは警告した。だが、IMFを無視するのはギリシャ人だけではない。FRBのジャネット・イエレン議長も無視するかもしれない。

より一般的に言えば、債券市場が、世界的なインフレ予想に大きな変化がない状態で最近起きたのと同じくらい激しく急落し得るのだとすれば、物語が本当に変化した場合には、混乱がはるかに大きくなる恐れがある。

世界的なディスインフレ、あるいはもっと言えばデフレに関する不安から良性の「リフレ」シナリオへの決定的なシフトが起きたとすれば、実体経済にとっては朗報だろう。だが、債券市場にとっては必ずしもそうではない。

By Ralph Atkins in London

http://jbpress.ismedia.jp/articles/-/44028

2015年6月15日 野地 慎 [SMBC日興証券シニア金利ストラテジスト]

ECBの量的緩和はまだ続く 独10年債利回りは再び低下

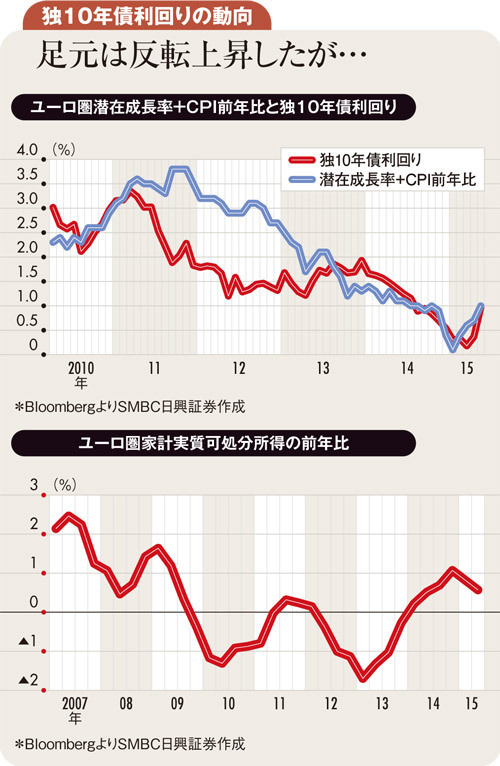

4月下旬以降、上昇傾向を続けていたドイツ10年債利回りは、5月中旬に0.8%を目前に低下に転じ、一時0.5%を割り込むなど、低下傾向に回帰するかに見えた。ところが、6月に入って再度利回りは急上昇し、1%近くに到達してしまった。 http://dol.ismcdn.jp/mwimgs/7/b/-/img_7b8fbc34598e45a6ab5598c22bb3ad38106902.jpg

拡大画像表示

利回り急騰のきっかけの一つとなったのが、2日に発表された消費者物価指数。市場予想を上回る上昇幅となり、ユーロ圏におけるデフレ懸念の後退とECB(欧州中央銀行)の国債買い入れ政策の早期終了への思惑を高めた。

いわゆる「フィッシャーの方程式」によれば、長期金利は実質金利(期待潜在成長率)と期待インフレ率の和に等しいが(長期金利の場合はこれにリスクプレミアムを加えるべきであろうが)、2014年以降のドイツ10年債利回りについて調べてみると、ユーロ圏の潜在成長率(欧州委員会が発表)と消費者物価指数(前年比)の和ときれいに連動するような格好で低下している。今回は、この和が上昇するのに合わせて10年債利回りが上昇した。ECBがインフレに非常に敏感であり、過去の金融政策がインフレ動向に大きく左右されたという歴史を考えれば、インフレ率の上振れに合わせてドイツ長期金利が上昇したことも理解できるだろう。

今後、ユーロ圏の消費者物価指数の前年比がプラス圏で推移すれば、フィッシャーの方程式から推定されるドイツ10年債利回りも高水準が続くことになると予想される。ただし、ECBの金融緩和政策は、実際の長期金利を「推定される」長期金利より低く抑えて初めて効果を及ぼすことができる。ECBの国債買い入れ政策導入以降に見られるユーロ圏の株高も、実質金利低下が背景にある。

足元でユーロ圏経済はようやく回復の緒に就いたが、これはユーロ安によって外需を取り込んだ企業の賃金増や、原油安のたまものともいえる家計の実質可処分所得増加によるところが大きい。

長期金利上昇によるユーロ高と、ユーロ高ドル安がもたらす原油高はいずれユーロ圏経済の拡大を抑制するだろう。経済が順調であればフィッシャーの方程式は参考になろうが、バランスシート調整圧力と労働市場のスラック(緩み)が併存する中で、ECBが2%という「高い」インフレ目標を目指している現状に鑑みれば、量的緩和策は当面続き、ドイツの長期金利は「フィッシャーの方程式から推定される利回り」を大きく下回ると思われる。

ECBが政策や口先介入で長期金利の上昇を抑え込むのか、市場参加者が自ら債券利回りを低下させるのかは分からないが、いずれにしてもドイツ長期金利は再度低下方向に向かうだろう。

(SMBC日興証券シニア金利ストラテジスト野地 慎)

http://diamond.jp/articles/-/73200

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。