http://www.asyura2.com/15/hasan97/msg/662.html

| Tweet |

陸上自衛隊の現用の小型汎用ヘリであるUH-1J

川崎重工は「世界のヘリメーカー」になれるか UH-Xが日本のヘリ産業の将来を決める

http://toyokeizai.net/articles/-/73114

2015年06月13日 清谷 信一 :軍事ジャーナリスト 東洋経済

陸上自衛隊は現用の小型汎用ヘリ、UH-1Jの後継として「UH-X(次期新多用途ヘリコプター)」を選定する見通しだ。早ければ7月中には開発される機種が決定され、2016年度の防衛予算で開発費が計上される予定だ。

このUH-Xにどのような機種を採用するかによって、今後の日本のヘリ産業の将来を決めることになるかもしれない。それは日本の航空産業の将来にも大きな影響を与えることが予想される。採用機種のいかんによっては日本のヘリ産業は自滅する可能性も否定できない。それほど重要な選定だ。いったいどういうことなのか。詳細を見ていこう。

■日本にはヘリメーカーが3社ある

我が国には川崎重工、三菱重工、富士重工のヘリコプターの機体メーカーがあり、ヘリエンジンメーカーとしては川崎重工、三菱重工が存在する。だが我が国に「ヘリ産業」が存在するかというと極めて微妙だ。それはヘリメーカーがほとんど“国営企業化”しており、民間企業として事業、ビジネスを営んでいるとは言いがたいからだ。

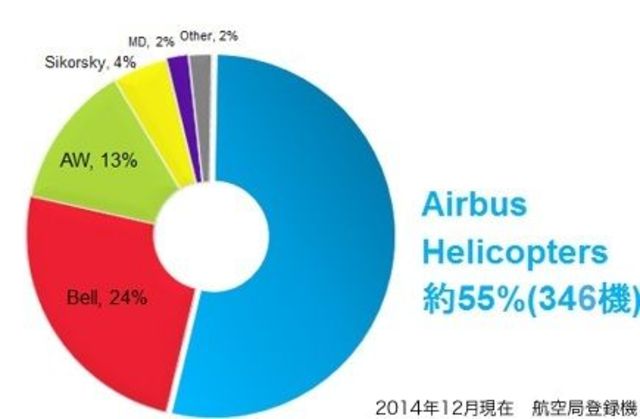

防衛を除く国内ヘリ市場のシェア。エアバスヘリが半分のシェアを占める(エアバスヘリのシェアにはBK117含む、資料出所:エアバスヘリ)

その理由は、日本の「ヘリ産業」がほぼ防衛省の需要に頼って存在しているためだ。

例外は川重がエアバスヘリコプター(旧ユーロコプター)と共同生産しているBK117(エアバスヘリ名はH-145、旧名EC145)、三菱重工が下請けしているシコルスキーのS-92の一部のコンポーネントくらい。それ以外はすべて官需であり、自衛隊、海上保安庁、警察、消防、自治体以外の国内シェアはゼロである。これで「産業」といえるだろうか。

日本と同じ敗戦国だったドイツのMBB(メッサーシュミット・ベルコウ・ブローム)はフランスのアエロスパシアル社のヘリ部門と合併して現在のエアバスヘリになり、売り上げ世界一のメーカーになっている。同じくイタリアのアグスタ社も当初はベル社のライセンス品の生産から始まり、英国のウエストランド社を買収し、アグスタ・ウエストランド社となり、これは世界第3位の売り上げ規模のヘリメーカーに成長している。

それと比較すると、日本のヘリメーカーは極めて規模が小さい。

確かに我が国は武器禁輸政策により、武器としてのヘリコプターは輸出できなかった。しかし、民間市場向けの輸出は可能だった。米国にはロビンソンやエンストロームなどの小型の民間ヘリ専業メーカーも存在する。また軍用市場といっても、汎用ヘリの多くは民間ヘリと大差がない。仕様が多少違うだけだ。

米軍がUH-72Aとして採用したEC145/BK117(提供:エアバスヘリ)

たとえばUH-1やBK117などは民間でも軍隊でも多く使用されている。一例を挙げれば、BK117は米軍ではUH-72Aとして採用されている。また南アフリカ軍でも採用されている。さらに軍用練習ヘリには民間ヘリが使用されるのが普通だ。つまり、軍用市場といってもかなり民間用ヘリを使用している。トヨタや日産の民間用のSUVやバンはそのまま軍で多数使用されているが、それと同じだ。

南アフリカ軍で使用されているBK117

また現在では、実は民間ヘリの方がより高い信頼性、安全性を求められる。このため民間ヘリから軍用の派生型が開発されることが多く、その逆は極めて少ない。つまり純然たる軍用ヘリが輸出できなくともハンディは低いはずなのだ。事実、エアバスヘリやアグスタがシェアを大きく伸ばしたのは小型、中型の民間用ヘリに傾注したからだ。

実は、日本の国内ヘリ市場は自衛隊を除いても世界有数だ。警察、海保、消防、地方自治体、最近はドクターヘリも増えてきた。また報道ヘリが100機以上もある国は日本だけである。つまり、かなり大きな国内市場が存在する。これはヘリ産業にとって大きな利点だ。このような肥沃な国内市場が存在するにも関わらず、日本のヘリ産業はリスクをとって非軍事のヘリマーケットに進出することはなかった。

このため日本のヘリメーカーは価格や性能、品質をユーザーから厳しく問われることはなく、またメーカー同士の競争もほとんどなかった。つまり極めて非効率な国営企業的な体質になってしまった。

■世界では合併統合が進んだ

対して世界では1990年代以降、競争の激化によってヘリメーカーの統合再編が進んできた。欧州のヘリメーカーは、先述のエアバスヘリとアグスタ・ウエストランドの2社に集約され、ロシアや中国ですら、ヘリメーカーは集約されている。

輸出はしない、国内の民間市場(非軍事)市場にも進出する気がない、それでいてリスクのまったくない防衛需要だけで弱小メーカーが3社も温存されている日本のヘリ産業の現状は異常というしかない。黙っていても、官需が転がり込んでくる。競争はなく、市場での生き残りというインセンティブもないため、性能・価格ともに競争力のないヘリを開発している。

本来、日本の航空産業にとってヘリコプターは極めて参入しやすい分野だった。ヘリが本格的に使用され始めたのは1950年代からで、戦後の航空機製造が禁止された「失われた7年」のギャップが存在しないも同然だった。

参入も容易だった。大型旅客機などは開発コストも極めて高いし、リスクも初期投資金額も大きい。またユーザーもほとんどがエアラインなどで、新規参入組が入りこむのは難しい。対してヘリならば、ユーザーは民間ならば個人や企業のビジネス用などの小口の顧客が多く存在している。

実際、だからこそ1960年代に川崎重工は米国のバートル社と大型ヘリコプター・バートル107IIのライセンス生産を行い、機体は自衛隊以外にもスウェーデンやサウジアラビアに輸出している。また、1970年代には先述のBK117をMBB(現エアバスヘリ)と共同開発し、これは世界の軍民市場でベストセラー機となって、今も新型モデルが開発、販売されている。だが世界市場で活躍したのは、そこまで。その後の同社は、ひたすら防衛省需要というリスクゼロの仕事にしがみついている。

三菱重工はどうだろうか。同社は、1990年代に民間用ヘリ、MH2000 を自主開発したが、わずか数機しか売れずに撤退した。MH2000は民間ヘリの需要を見誤っただけでなく、振動が大きいなど、技術面の問題も大きかった。同機を試乗した筆者の知っている航空誌関係者は「生きた心地がしなかった」と述べている。

■官製談合が発覚して仕切り直しに

話をUH-Xに戻そう。陸自は現用の小型多用途ヘリ、UH-1Jの後継としてUH-Xの開発を企画した。これは川崎重工が主契約となって開発が決定されたが、2012年に官製談合が発覚して計画は見直しとなった。現在は、再度仕切り直しての再出発となっている。

そもそも、このときの川崎重工案は極めて筋が悪いものだった。やや旧聞に属するが、詳細を振り返っておこう。

陸幕は、輸入やライセンス生産も一応は検討したが、ユーロコプター(仏・独)やアグスタ・ウエストランド(伊・英)などの外国メーカーに行わせた提案は具体的なものではなく、真剣に検討された様子はなかった。状況証拠を積み上げると、UH-X計画は川重の提案する国産偵察ヘリOH-1で初めから決まっていたように思える。

だが、この計画を問題視した内局が計画に難色を示し、承認しなかった。平成20年度に計画がスタートするはずだったが、3年にわたって足踏み。最終的にはこれ以上遅延が難しいということで、内局が折れる形で計画が承認された経緯がある。

UH-X(旧案)の想像図(出所:川崎重工)

候補として、川崎重工はOH-1をベースに開発する案を提案、富士重工は現用のUH-1Jの双発型案を提示し、前者が平成23年度に採用された。その開発総額は279億円が予定され、平成24年度で35億円、平成24年度で183億円開発費が承認された。

この計画によるとUH-Xの調達単価は、現用のUH−1Jと同レベルの約12億円に抑えるとしている(UH−1Jの調達単価はおおむね約10億〜11億円)。なお生産に際しては約71億円の初度費が予定され、調達単価12億円には光学電子系センサーをはじめオンボードの装備品などは含まれていない。

だが単発のUH−1Jに対し、UH−Xはエンジンが2つある双発である。普通は双発のほうが高価になるのに、同レベルの価格に抑えるというのは不可能だ。しかも原型となるのは平均調達単価が約20億円のOH−1である。使用するエンジン、XTS2の単価は4億円程度とされ、これを2基搭載するのでこれだけで8億円になる。UH-Xの調達単価を12億円に収めるなど当初から不可能だった。にも関わらず、陸幕は調達単価12億円の実現は可能だとして川重案を採択したのだった。この件は現場の一部幹部の仕業ということで決着したが、筆者は組織的な関与があった可能性が濃厚であったと見ている。

そもそも計画では120〜180機程度を生産するにすぎない。であれば、実績のある輸入エンジンを使用した方が、維持費も含め大幅なコスト減が可能だ。しかし、陸幕は「悲願」の「国産エンジン」を搭載した「国産ヘリ」を達成しようした。計画さえ進んでしまえば、単価が上がった言い訳などいくらでもできると考えたのかもしれない。そうなったとしても、誰も責任を取る必要がないため、不可能なことをまるでできるように書類をつくるのである。

最近でも、そうした事例がある。空自は救難ヘリUH-60Jの後継として、欧州2社の案を退け、三菱重工の提案したUH-60Jの改良型を採用した。空幕はライフ・サイクル・コストを1900億円とし、その半分を機体調達予算と想定していた。調達は40機なので、一機あたりの調達単価は23.75億円となる。だが調達から数年たつが、平均調達単価は約40億円にもなる。つまり当初計画の1.68倍である。この点について空幕広報室に質問すると、「劇的に調達単価を下げる方策はありません。頑張ります」と回答している。これを空幕長も是とした。

■コスト計算がおかしい

空自の現用救難機UH−60Jも同様に、当初計画では22億円だった調達単価が後に約50億〜60億円に高騰している。常識的に考えれば、これの改良型の単価が23.75億円に収まるはずがない。空幕はそれでも三菱重工案を選定しており、陸自のUH-X同様に官製談合の可能性を調査すべき事案だろう。しかし、問題視されることはなかった。

防衛省の調達計画は、米国防総省のように開発費が25パーセントを超えると自動的に開発が中止になるとか、調達単価が一定額を超えた場合には調達が中止になる、といったシステムがない。開発費や調達コストが高騰した場合、調達数をたとえば100機から80機に減らすという決まりもない。つまりUH−Xの価格上昇は、なし崩し的に容認される可能性が高かったのだ。

陸幕は、UH-Xが民間機として国内外での販売もされることを視野に入れるとしていたが、これも空手形だ。陸幕は開発と同時に型式証明や耐空証明をとる作業を想定していなかった。これは多額のコストがかかるためだが、開発後に改めて型式証明や耐空証明をとるならば、その何倍ものコストや手間がかかる。つまり陸幕は民間で売ることを本気では考えていなかったといえるのだ。

ここからは、仕切り直し後のUH-Xについて考えていこう。

川崎重工もさすがに今回はOH-1改良案を引っ込め、提案の内容を変えている。エアバスヘリコプターと組んで、エアバスヘリが新型開発する4.5トンクラスの民間用ヘリ、X9をベースにした機体を共同開発する。この民間用のX9に光学電子センサーなどを搭載し、軍用型するものだ。

対して富士重工はUH-1の双発型のベル412EPをベースに陸自向けに仕様変更して提案している。三菱重工は提案していないため、川重案と富士重工案の一騎打ちとなる。

筆者は、ヘリ産業の振興を考えた場合、川重案のほうが合理的だと考えている。そもそも防衛省の各種資料ではUH-Xは「内外の市場で売れる機体を欲している」ことが読み取れる。たとえばUH-Xに関する「平成26年度 政策評価書(事前の事業評価)http://qq5qq.info/lJGo」で、「UH-Xの開発については、国内企業と海外企業が共同で行う民間機の開発と並行して事業を進めることにより、防衛省が負担すべき開発経費及び量産・維持経費の抑制を図る」としている。

・

また、ある防衛省の高官は「内外の民間市場で売れないものは採用しない」と明言している。その意味でも、川重案が有利だ。

■うまくいけば世界で販売できる

川重案はこれからエアバスヘリと開発する機体であり、現在同社がエアバスヘリと共同生産しているBK117と同じようなスキームで開発・生産されるようだ。ベースとなるX9はBK117と、これまた新たに開発される5トンクラスのX4の中間になる機体であり、民間や官公庁などでも多くの需要が見込めるだろう。まったくの新型だが耐空証明や型式証明の取得もエアバスヘリのノウハウが活用できる。うまく育てばBK117同様に、長年にわたって世界中で販売が可能な機体になる。しかもパートナーは世界最大のヘリメーカーで、営業力も期待できる。そうなれば民間市場への日本ヘリ産業の再参入の第一歩となる。

つまりUH-Xの開発に税金を使ってもそれ以上のリターンが期待できる。また内外の市場で多く売れれば、より多くの社員を雇用し、税金を払い、そしてより多くの研究開発費を再投資することができる。自衛隊向けの生産だけではそれらがまったく期待できない。

ちなみに防衛省はではUH-Xの派生型として武装を施した軽武装偵察ヘリの調達も視野に入れている。これは攻撃ヘリAH−1S、AH-64D、そして、OH-1の後継とされている。これが実現すればUH-Xシリーズの調達数は、200機を超えることになる。十分な機数の調達となり、内外市場への販売の成功の可能性をより高くする。

対して富士重工の案の412EPの改良型は、既存機の改良型でリスクが少なく、基本的に陸自のUH-1シリーズの派生型であるので機種転換や訓練などは容易だというメリットがある。だが、世界中に売れる機体ではない。すでにUH-1バリエーションは多く世界でライセンスされ、新型機体の一部に過ぎず、特にセールスポイントはない。ベル社があまり熱心にセールスするような機体ではない。しかもそのベル社の現在の親会社はテキストロン社だが、身売りが噂されているような経営状態だ。

またUH-1の設計は極めて古く、今後何十年も売れ続けるとは思えない。しかもUH-1のキャビン後部のギア・ボックスの凸が張り出しており、キャビンの使い勝手が悪い。これも基本設計が古いためだ。これらの点からも富士重工案の機体が国内外で売れるとは思えない。

市場で売れなければ今まで同様に自衛隊専用機となり、ヘリ産業の振興には役に立たない。

筆者は国内のヘリ産業の振興という面では川重案を推したい。それは前述のように国内外での潜在的なセールスの可能性が大きいためだ。またこれが、同時に日本のヘリメーカーの再編に火をつけることになるだろうからだ。現在最も多くのヘリを生産、開発しているのは川重である。共同開発のBK117のほか、多々問題があったとはいえ自力でOH-1を開発している。またH-47、MCH-101などの大型ヘリをライセンス生産するなど、最も多くのヘリを生産しており、事業規模が大きく技術力も高い。

富士重工はすでにUH-1Jの生産が終わり、戦闘ヘリAH-64Dの生産が13機で終了したために、UH-X商戦で敗れれば生産するヘリがない。後はヘリに関して言えば自衛隊向けのUH-1シリーズの保守の仕事がある程度だ。しかも同社が陸自向けに開発した無人ヘリ、FFOSおよびFFRSは筆者が何度も述べているように、東日本大震災という「実戦」において信頼性が疑われて投入されなかった。性能、信頼性の面から防衛省も追加調達をあきらめている。

UH-Xの契約を川重が獲得すれば、自動的に富士重工はヘリメーカーではなくなり、日本のヘリメーカーは川重と三菱重工の2社体制になる。

三菱重工はUH-60シリーズ1機種をラインセンス生産としているに過ぎない。しかも振動制御などの技術的な面での能力に疑問がある。三菱が米国のSH-60に独自の改良を加えたSH-60Kは振動が多く、対潜作戦に支障を起こすほどだ。当初は搭載された対戦用のシステムが振動のためにダウンしたほどだ。また速度も遅い。S-92の生産には参加しているものの比率は高くないうえ、販売機数も少ない。

海自の次期対潜哨戒ヘリは競争入札になるが、関係者に取材する限り事実上、三菱重工が提案するSH-60Jの改良型を採用することが決まっているという(もし、これが事実ならばUH-X同様に官製談合なのだが)。海自の新哨戒ヘリを三菱重工が受注するならば同社のヘリ部門は息を長らえるが、UH-60シリーズの一本足打法であり、基本的に長期的にみてジリ貧である。

しかも同社の航空部門は、今後好むと好まざるとにかかわらず、これから生産が本格化するMRJに経営資源を集中する必要がある。同社は空自のF-35プログラムでも組み立てだけは担当するが、当初予定されていた主翼、胴体後部などのコンポーネントの生産は辞退している。これが10年前の同社であれば辞退などしなかっただろう。同社が参加を見送ったのはかなりの設備投資を強いられるからであり、その分の経営資源をMRJにつぎ込む必要があるからだろう。

■世界で戦えるヘリ産業を生み出せるか

国内外の非軍事市場、そして国外の軍事市場に参入するためにはメーカーを再編し、事業規模の拡大と効率化が不可欠だ。繰り返しになるが、現在は3社で同じような開発費を投じている。日本全体で投資できる開発費用を3分の1ずつ使って、各社少ない予算で同じような研究開発を行っている。開発者の層も薄い。これでは世界の市場で戦っていけない。のみならず、将来、防衛省向けの機体の開発やライセンス生産も難しくなるだろう。仮に維持できても多額の税金を投入することになる。

先に筆者は川重に期待していると述べたが、トップメーカーである川重に、三菱重工がMRJを立ち上げたのと同じように、自社のヘリビジネスを自立したビジネスとして育てて行こうという明確な意志とビジョンをもっているかがカギになる。それがなく「国営企業体質」が抜けないのであればヘリビジネスの自立化は難しい。

川崎重工がUH-Xの契約を獲得するならば、業界再編を見据えた自社のヘリ部門のビジネスプランを株主そして納税者に示していったらどうだろうか。また防衛省、経産省そして政府も日本のヘリ産業の行く末のビジョンを描き、航空産業振興の長期政策を策定するチャンスともいえる。世界の大手企業との差は大きく開いている。今回のUH−X選定は、日本のヘリ産業が生き残る最後のチャンスになる可能性が高い。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。