http://www.asyura2.com/15/hasan97/msg/339.html

| Tweet |

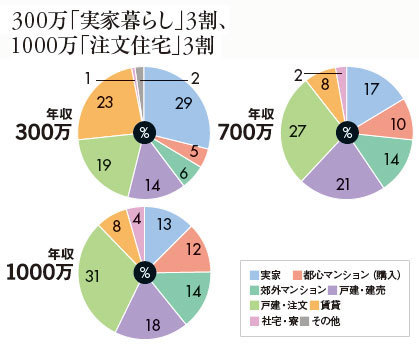

300万円世帯で最も多いのが実家住まい。3割近くが親と同居している。賃貸派も全体の約1/4と多く、「ローン審査が通りにくいという理由もあるのかも」(山口さん)。700万円世帯と1000万円世帯は持ち家率が7割超。

「賃貸と持ち家、生涯コストは同じ」のウソ

http://zasshi.news.yahoo.co.jp/article?a=20150604-00015420-president-bus_all

プレジデント 6月4日(木)8時45分配信

マンションより一戸建て。軽自動車よりSUV。洋服を買うならファストファッションよりデパートで……。高年収世帯が冒しがちなムダ遣い、見栄消費を総点検。本当に満足度の高いお金の使い方、教えます。

同じ条件で賃貸と持ち家を比べた場合、住宅費の生涯コストはほぼ同じとよく耳にする。ならば、住宅ローンというリスクを抱えてわざわざ家を買う必要はないように思える。

「確かにコストはあまり変わりませんが、老後に差が出ます。ローンが終われば身軽になれるのが持ち家ならば、賃貸は一生家賃がついて回る。年金があてにできない今の時代、戻れる実家がある人や老後の資金が3000万円以上用意できる人以外は、家を購入しておくべきでしょう」

住宅ジャーナリストの山下和之さんはこう解説する。

では、マンションと一戸建てのどちらを選べばいいのか。

「資産性を重視なら、なんといっても都心のマンション。特にランドマークになるような物件は、購入時より高値がつくこともありえます。都心が無理なら、人気沿線のターミナル駅から徒歩5分以内のマンションが狙い目。郊外で駅から遠い一戸建ては買い手がつきにくく、貸すのも厳しい。買うなら一生住み続けるぐらいの覚悟が必要ですね」

そうはいっても、やはり一戸建ては憧れだ。また、1つの場所に縛られず、賃貸でライフスタイルの変化に合わせて自由に暮らしたいという人もいるだろう。そこで、それぞれのお得な物件の選び方を山下さんに指南してもらおう。

「賃貸で入居時の費用を抑えたいなら、礼金なしの物件を選ぶこと。最近の新築物件には、間取りプランをオーダーできたり、リフォーム可能な物件も出てきています。遮音性など住宅性能にこだわるなら、個人オーナーよりも大手デベロッパーの物件に目を向けるといいでしょう」

マンションについては、人気物件さえ選んでおけば、階数や向きなど住戸位置にかかわらず価格は落ちにくい。

「眺望のよさから高層階に住みたがる人は多いのですが、どんな絶景でも毎日眺めていれば飽きる。買いやすい価格の中・低層階を選んで、眺めは共用施設のラウンジで楽しめば十分だと思いますね」

南向き信仰を捨てるのも、お得な買い物をする秘訣だ。

「大田区や品川区のタワーマンションは、湾岸エリアの夜景が広がる北向きのほうが人気がある。日当たりも前が開けていれば北向きでも明るく、むしろ夏は涼しくて過ごしやすい。日中は家にいないディンクスなら、なおさら向きにこだわる必要はないですね」

一戸建ての場合は三井、三菱など大手ブランドのハウスメーカーにこだわると、どうしても価格が高くなりがちだ。安く買いたいなら、地場のパワービルダーの物件を狙うといいと山下さんは言う。もしそれに不安を感じるなら、耐震性など構造部分の診断を専門家にしてもらうという方策もある。

「住宅業界全体で言えば、地価上昇のあおりで物件価格を上げたり、価格を抑えるために一戸あたりの面積を絞る傾向が出てくるはず。また、市場金利の上昇から、住宅ローンの金利が上がることも見込まれます。もし、家を買うつもりがあるなら、早めの購入がお勧めです」

検討だけでもしてみてはいかが。

■隣の出費診断! [A家]賃貸 vs [B家]駅近マンション vs [C家]郊外一戸建て

[A家]引っ越し回数6回! いまの家賃は13万超

……夫38歳/妻38歳/長男6歳/長女3歳/年収600万円(妻400万円)

社会人になって暮らした世田谷区祖師谷の1Kのマンションを皮切りに、生活の変化に応じて6回の引っ越しを繰り返す。礼金なしの物件を選ぶが、敷金は都度、2カ月分。引っ越し代はカーテン代などを含めて、毎回30万円前後。現在、暮らすのは、認定こども園やクリニックなどの施設が併設された子育て支援マンション。勝どき駅から徒歩2分、家賃は13万2000円。「同世代の家族ばかりで気兼ねなく暮らせますし、駅から徒歩2分と足回りは快適なのに、家賃は割安です。購入を考えないわけではなく、予算と希望に合う物件があれば……。でも、なかなか見つからなくて」。

[B家]出産と同時に駅1分の分譲マンションを購入

……夫42歳/妻41歳/長男6歳/次男3歳/年収700万円(妻500万円)

出産とほぼ同時に小田急線向ケ丘遊園駅にあるマンションを購入。勤務先まで車で15分と便利なことに加えて、決め手になったのは駅徒歩1分の近さだ。「駅近に加えて駐車場も地下なので雨でも濡れません。将来、子どもが通学・通塾するようになっても、この近さなら安心して送り出せます」。購入価格は5200万円。妻の親に500万円の援助を受けて頭金2000万円を調達。毎月返済額は8万円、ボーナス時加算も1回10万円とラクに返している。購入前には中古の一戸建ても見学したが、結局、駅近が便利だと決断。予定はないが、「売っても高値がつくはず」と期待を寄せている。

[C家]2年前に建てた天然素材の家でロハス生活満喫中

……夫38歳/妻37歳/長女4歳/長男1歳/年収750万円

結婚以来住んでいた賃貸マンションが手狭になり、購入を決意。一戸建てにしたのは、「天然素材の家に住みたい」という妻の希望から。都内では予算が合わず、実家に近い千葉県稲毛から徒歩15分の場所を選んだ。土地代と建物代合わせて3800万円。頭金2000万円を入れ、住宅ローンの返済額は毎月8万円と家賃並みだ。「公立高校の選択肢が多いなど教育環境も気に入っています」。窓が多くて開放感があり、採光・通風ともに抜群。真夏でもエアコンなしで過ごせ、電気代は毎月4000円ほど。半畳の庭で妻はハーブ栽培を楽しむ。通勤は不便でも買ってよかったと思う。

■FP山口京子さんの結論●資産性は駅近マンション。こだわり一軒家なら吉

資産性だけで住宅を捉えた場合、分が悪いのは賃貸。家賃を払い続けても資産はゼロ。まして転居が多いと、入居の初期費用や引っ越し代などが都度発生し、収入によっては教育費や老後資金の貯蓄がままならないという状況も考えられます。

では、駅近のマンションと郊外の一戸建てはどうか。資産性で軍配が上がるのは前者。マンションは物件の流動性が高く、しかも駅近なら売る・貸すがしやすい。対して、郊外の一戸建ては30年後に残るのは土地代ぐらいでしょう。ただし、住宅にはその家が生み出す豊かな時間という、キャッシュフロー表には表れない価値もある。自分たちが望む暮らしを家族で話し合ってみるのが第一です。そのときに考慮したいのは、子どもの成長です。子どものためにと一戸建てを選ぶ家庭は多いのですが、うるさくするのは10歳ぐらいまで。一時のために長い通勤時間を退職まで我慢する意味があるのかどうか。もちろん、Cさんのように、ロハスな生活が叶ったなら万々歳。奥様の笑顔はまさにプライスレスですよね。

----------

ファイナンシャルプランナー 山口京子(やまぐち・きょうこ)

名古屋市生まれ。フリーアナウンサーから上京を機にFPに転身。テレビ、ラジオ、雑誌などで活躍。著書に『5ステップで貯まらん人を脱出 FP山口京子式 家計簿いらずの貯まるお財布メソッド』『「そろそろお金のこと真剣に考えなきゃ」と思ったら読む本』など。

----------

上島寿子=文・構成 向井 渉=撮影

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。