http://www.asyura2.com/15/hasan97/msg/332.html

| Tweet |

政府の財政健全化計画は

「楽観的」というより「非論理的」すぎる

財政審が意見書を提出

「政府の健全化計画は楽観的過ぎ」!?

財政再建の手法をめぐっては、政府・自民党内でも対立があるが……。写真は財務省

財政再建の手法をめぐっては、政府・自民党内でも対立があるが……。写真は財務省Photo:yayoicho-Fotolia.com

財政制度等審議会(会長=吉川洋・東大大学院教授)は、6月1日、財政健全化計画に向けた意見書を麻生財務大臣に提出した。

財政制度等審議会(財政審)は、財務大臣の諮問機関である(財務省設置法第7条)。財政審の役割は大きく分けて二つあって、財務大臣の諮問に応じて調査審議することと、諮問がなくても財務大臣に意見を述べることである。

今回は後者のもので、財政審は建議と言っている。ただし、実際に意見書を書いているのは、財務省の役人であり、言うなれば、財政審を隠れ蓑として、財務大臣にモノを申すというわけだ。もちろん財務大臣もそのあたりの事情は十分に知っているので、財務省としての意見を対外的に言うときに、財務省の名前ではなく、財政審の名前を使うということだ。

なぜ、このようにまどろっこしいことをするかといえば、財政審は学識経験者であるという建前であるので、財政審の名前のほうが「権威」が保てるという意味と、もし内容に問題があっても財務省の責任にならず、形式的には名義人である財政審の責任になるという財務省にとって実利的な意味がある。

なお、財政審のメンバーは、いわゆる御用学者といわれることがしばしばある。

政府は2020年度までに基礎的財政収支(プライマリーバランス:PB)を黒字化させる目標を掲げており、そのために経済財政諮問会議(議長・安倍晋三首相)で計画作りを進めている。

財政審の意見書は、その経済財政諮問会議の検討案を「楽観的に過ぎる」と指摘している。

具体的には、

「『財政健全化計画』で示されるべき2020年度(平成32年度)の国・地方のPB黒字化の見通しについては、「経済再生ケース」が想定する高い経済成長率が実現できたとしても、それに伴う税収増だけでは財政健全化目標は達成できない。

『経済再生ケース』では、高い経済成長により、国・地方の税収増(22.4兆円)等を前提としている。着実に収支改善を図らなければならないという目的を踏まえれば、高成長による22.4兆円の税収増に加えて、更に追加的な税収増を期待することは楽観的に過ぎる」

としている。

消費増税の影響は「軽微」と

言っていたのは誰なのか

この意見書は、このほかにも財務省の意見そのままで、ツッコミどころ満載であるが、本コラムでは上の「楽観的」という指摘にしぼって、批判しよう。

正直言って、この「楽観的」という表現は笑ってしまう。というのは、財政審のメンバーは、昨年4月から消費税率を5%から8%へと引き上げることを決定した2013年秋ごろ、消費増税による経済への影響は軽微であると主張していたからだ。

普通の経済理論を使えば、消費増税が景気を失速させることは容易に推測できるが、消費増税しても経済成長すると言ったのだ。これは、きわめて「楽観的」な見通しであった。

なぜ、その当時は「楽観的」であったかという理由は、普通の経済理論を使わずに、何が何でも消費増税をしたい財務省の意を汲んだからだ。

かつて「楽観的」な見通しで消費増税を押した財政審が、今回は経済財政諮問会議の経済見通しを「楽観的」というのは滑稽だ。財政審がそう言う理由は、その経済見通しを使うと、かなり財政再建できてしまうので、増税する余地が少なくなってしまうからだ。ここでも、財政審は財務省の意見を代弁しているわけだ。

筆者から見れば、経済財政諮問会議の見通しすら、普通の経済理論からして、過小推計になっている(これについては後述)。しかし、財政審は普通の経済理論を使うのがよほどイヤなのだろう。財政審の人々は、学識経験のある者としてこれまで経済学を勉強してきたはずであるが、その知見を使わずに、財務省の走狗になっているようだ。

はっきり言えば、「楽観的」かどうかという感情より、「論理的」であるかどうかだ。財政審メンバーの“消費増税で影響はない”は、非「論理的」だ。また、経済財政諮問会議も非「論理的」だ。ともに、普通の経済理論を使っていないからだ。

まず、財政審は、新たな意見書を出す前に、5%から8%への消費増税をしても影響は軽微であると言ったことの責任を果たしたほうがいい。消費増税したら、景気が落ち込むことをしっかり発言すべきであり、それを言わずに、政府に消費増税実行を促し景気の腰を折った責任くらいは感じてほしい。

さらに、経済成長すれば税収増になるのは、過去のデータからも明らかであり、普通の経済理論からも出てくる話だ。問題はきちんとした経済見通しをするかどうかだ。

税収の見積もりが重要

カギは税収弾性値と名目経済成長率

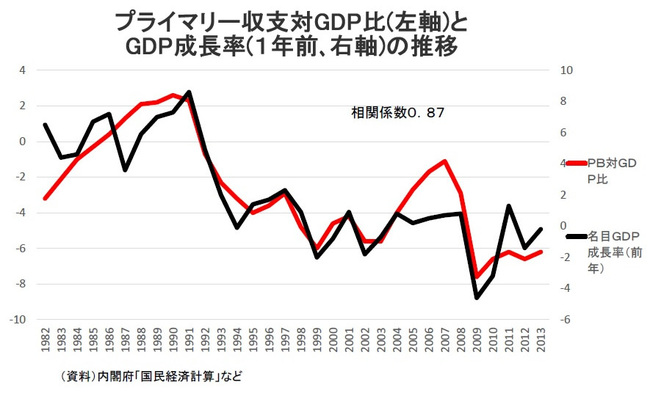

基礎的財政収支は、1年前の名目経済成長率によってほぼ決まってくる(下図)。これは、日本だけではなく、先進国で見られる現象だ。

これをおかしいというのでは、学識経験のある者とは言えず、財政制度等審議会のメンバーとして失格である(財政制度等審議会令第三条)。

そもそも、通常の経済成長を“高い”“楽観的”と言い、低めの経済成長で予算を組むのは、財務省による予算折衝上のテクニックでしかない。低い経済成長であるので歳入が少なくなるとして、予算要求を抑えるという手法だ。ただし、これは、マクロ経済に関する情報を財務省が独占していた時代にのみ通用していた。今やマクロ経済情報は政府以外の一般人でも簡単にネットで収集できる。だから、低成長として予算を抑えるやり方はもう通用しない。そんな手垢にまみれた手法を財政審が使うのは情けない。

最後に、財政審が「楽観的」といった経済財政諮問会議の経済見通しについてだが、普通の経済理論から見れば問題点があり、「悲観的」すぎると批判できる。

その経済見通しで使われる中期財政試算のシミュレーションでは、歳出の伸びは機械的に置くので、歳入つまり税収の見積もりが重要になってくる。そのカギになるのは、税収の弾性値(名目成長率の伸び率に対する税収の伸び率)と名目経済成長率である。

税収の弾性値については、中期財政試算では、1を少し上回る程度に設定されている。実際には、景気の回復局面では税収弾性値は3〜4程度になって、景気が巡航速度に達するにつれて低くなり、1程度に近くなる。このため、景気回復局面での税収の伸びは、想定値を上回ることがしばしばである。

前提をまともにするだけで

完全に財政再建はできる

次に、名目成長率である。民主党政権の時には、慎重シナリオと成長シナリオの二つがあり、前者の成長率が低いほうのシナリオをメインにしていた。さすがに、安倍政権になって、ベースラインケースと経済再生ケースとなって、後者の成長率の高いほうがメインになった。

ただし、今回の試算では、2016〜2023年度の名目GDP成長率は平均で3.6%程度だ。しかも、同期間の実質GDP成長率は平均で2.1%。つまり、デフレータ(=名目GDP成長率ー実質GDP成長率)が1.5%程度しかない。

これは、日銀のインフレ目標2%と矛盾している。中期試算では、日本のCPI上昇率とGDPデフレータには1%の差があるという前提であるが、これは問題だ。このため、インフレ目標2%でも、改定のたびに少しずつ名目成長は上方修正されているが、政府目標は実質成長率2%、名目成長率3%になるというのが、中期財政試算の考え方だ。

1981年〜2013年のデータがある先進国28ヵ国、「CPI総合ーデフレータ上昇率」を見ると、平均で0.09%ポイントである。日本で、CPIのほうがデフレータより大きくなるのは、デフレの時のデータだからだ。デフレ時にはCPIは下がりにくいが、企業物価は下がりやすいからである。日本でもデフレ期以前はほとんど同じ動きになっていた。ちなみに、財務省がしばしば引用する海外の政府の試算では、デフレータとインフレ目標の数字は同じである。

このような税収弾性値とGDPデフレータをまともにするだけで、2020年でほぼ、2021年には完全に財政再建はできてしまう。中期試算をもとした、筆者の試算を以下に示そう。

この図には、野田政権の時の試算もついでに示してある。そのときの2016〜2023年度の名目GDP成長率は1.9%である。名目GDP成長率が高いほうが、財政再建が容易であるという当たり前のことが確認できる。

こうした試算は、普通の経済理論に基づくものだ。

消費増税の時に、普通の経済理論では2014年度のマイナス成長を予測でき、実際もその通りになった。偏見のない普通の経済理論を政府はもっと使うべきだ。

http://diamond.jp/articles/-/72638

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。