http://www.asyura2.com/15/hasan97/msg/290.html

| Tweet |

赤字国の通貨高と黒字国の通貨安が加速するという、いびつな市場を創り出した「金利水没」の原因とは? Photo:カシス-Fotolia.com

赤字国の通貨高と黒字国の通貨安はおかしい! 「金利水没」がもたらすいびつな市場 ――高田創・みずほ総研チーフエコノミスト

http://diamond.jp/articles/-/72570

2015年6月3日 高田 創 [みずほ総合研究所 常務執行役員調査本部長/チーフエコノミスト] ダイヤモンド・オンライン

■金融・財政政策のバランスは?

2007年のサブプライム問題、2008年のリーマンショックで世界同時にバランスシート調整に入って以降、日米欧は当初、金融・財政政策共に緩和政策をとった。しかし、欧州債務危機を経て、先進各国は金融緩和・財政緊縮の流れに大きく舵を切った。このような大恐慌以来の同時バランスシート調整のストレス状況を救ったのは、中国を中心とした新興国の財政拡大による需要創出であった。

今日、先進国は回復の流れにあるが、依然、需給ギャップを抱えた状況。いまや新興国が時間差をもってバランスシート調整に入ったなか、世界は需要不足に陥っている。しかし政策的には、先進国が財政拡大を封印したなか、かつてない金融緩和が行われている結果が世界の「金利水没」である。

図表1は、主要国の金融財政政策の変遷を示したものだ。足元で先進国の財政緊縮が続くなか、新興国は中国がようやく拡張に舵を切ったものの、多くの国々は経常収支の赤字不安があるなかで、拡張気味に転換しにくい状況にある。

(資料) 各国中銀、IMFなどよりみずほ総合研究所作成

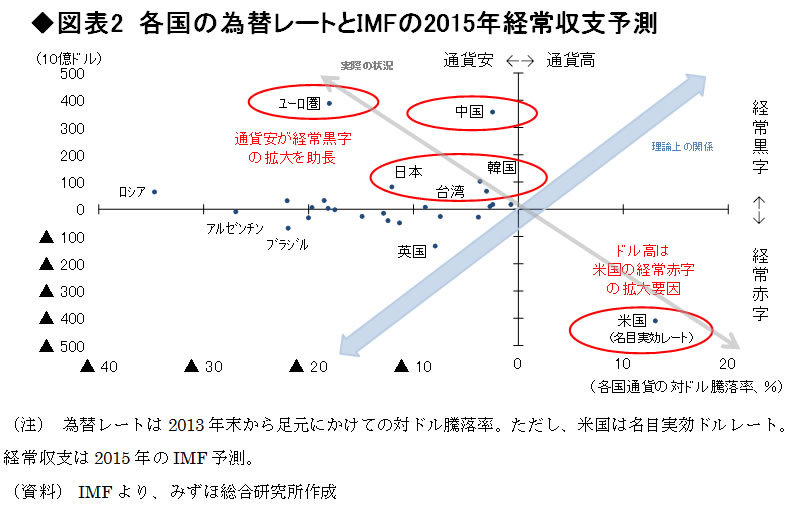

■経常収支と為替のミスマッチ

図表2は、各国の為替レートとIMFの2015年の経常収支予想を示す。ここで先進国のマッピングは、日欧は経常収支黒字で通貨安、米国は経常黒字で通貨高となる。1970年代以降の変動相場制下での環境は、基本的に経常黒字国が自国通貨高になり、経常赤字である米国が自国通貨安(ドル安)であった。

しかし、足元の環境は、従来のパターンとは全く正反対の状況にある。理論的に、自国通貨安は経常収支を改善させ、自国通貨高は経常収支のマイナス要因であるとすれば、今日の環境は、経常黒字国の黒字をますます拡大させ、経常赤字を一層拡大させる不均衡拡大であり、安定的なものではない。

そうしたいびつな為替状況をつくり上げたのが、各国の「金利水没」までもたらす金融緩和である。図表の第2象限に位置する国々は、金融緩和による通貨下落戦略、通貨戦争に参戦した状況にある。なかでも、世界最大の黒字を抱えるユーロ圏の通貨安が大きいことが特徴だ。従来のマッピングは第1象限と第3象限の組み合わせであったが、今日、実際には図表のように第2象限と第4象限となっている。

(注) 為替レートは2013年末から足元にかけての対ドル騰落率。ただし、米国は名目実効ドルレート。経常収支は2015年のIMF予測

(資料) IMFより、みずほ総合研究所作成

■欧州債務危機への対応が誤りでは?

2000年代後半以降の先進国の財政緊縮の動きは、欧州債務危機の影響が大きい。そもそも欧州債務危機の原因は、欧州で同一通貨ユーロを用いることによる欧州域内の不均衡問題にある。それがドイツの経常黒字と南欧の赤字の不均衡にあるとすれば、本来、競争力が異なるにもかかわらずあえて同一通貨を用いるような際には、域内で資金トランスファーを行うなどの本源的な調整策が不可欠なはずだった。

しかるに、そうした抜本策が困難であることから、南欧諸国に極端な緊縮財政を求めるがために、ドイツも緊縮財政をとった結果が、欧州が世界最大の経常黒字化をもたらす原因となった。すなわち、誤った政策割り当てを行ってしまったがために、世界の景気の足を引っ張る状況になり、その人質がギリシャとも言える。

■米国は一極集中に耐えながらもドル高傾向が続く

足元の環境は、極端な金融緩和により、本来経常黒字で通貨高になるはずの状況を無理矢理自国通貨安に誘導している状況だ。米国では経常黒字国の通貨安に対して不満が高まっており、市場でも米国のドル高を牽制する状況にある。米国一国に無理がかかるだけに、米国の具合が悪くなるとドルが暴落する不安を抱える。

また、以上のインバランスの拡大は、経常赤字を抱えた新興国の資金流出リスクを高める要因にもなる。こうした環境はそもそも不自然な状況であるが、金利を水没までさせる金融緩和で人為的に生じたものだ。したがって、こうした状況の持続性はあくまでも欧州など金融緩和を中心とした金融財政政策のバランスがどうなるかに依存する。また、そこまでの緩和を行う誘因となった、日本や欧州のバランスシート調整の改善具合に依存する。

6月初に円ドル相場は125円台と12年半ぶりのドル高水準をつけたが、現在のグローバルな金融財政政策のフレームワークが続く中では、大きなトレンド転換は考えにくい。米国は一極集中に耐えながらも、ドル高が続きやすいだろう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。