http://www.asyura2.com/15/hasan97/msg/183.html

| Tweet |

ミセス・ワタナベも読めなかった「永久円安」。もう2度と円高にはならない。

http://bylines.news.yahoo.co.jp/yamadajun/20150529-00046131/

2015年5月29日 0時44分 山田順 | 作家、ジャーナリスト、出版プロデューサー

■ミセス・ワタナベVSヘッジファンド

5月28日の東京外国為替市場で、円相場がついに2002年12月以来の安値となる1ドル124円まで下落。約12年半ぶりの円安水準になったことで、市場がざわめいている。「このままでは130円までいく」という声も強まっている。

日経新聞(5月28日付)によると、FX市場では個人投資家(ミセス・ワタナベ)とヘッジファンドなどの海外投機筋との間に激しい攻防があったようだ。どうやらミセス・ワタナベは121円近辺を上限とするポジションを大量に組んでいたようで、円安がこのラインを突破したことで総敗北を喫した模様だ。

ミセス・ワタナベは円安(ドル高)には限界があると読んでいた。そのラインが121円近辺だったというのだ。

■3年以上も続いている円安局面

為替レートの変動には限界点がある。変動は循環的に繰り返される。これが今日までずっと、日本の個人投資家が信じてきたことである。円安になれば次は必ず円高になる。円高になればいずれ円安に転じると、誰もがステレオタイプ的に思ってきた。

為替変動には、それを決定づけるという法則があるとされる。A国とB国の通貨の供給量、それによって生じる金利差などが、変動要因とされてきた。また、通貨の購買力に応じて決まるという購買力平価説も広く信じられてきた。

しかし、今回の円安は、こういったことだけで説明できないことが多い。

なぜなら、今回の円安局面は、アベノミクスが始まる以前の2012年からすでに3年以上も続いているからだ。もちろん、アベノミクスの異次元緩和で円が大量に刷られ、金利が抑圧低下したことが大きい。しかし、それだけでは説明がつかないのだ。

■円高と円安にはサイクルがある

1973年に変動相場制になってからの円は、長期的には円高傾向を続けてきた。しかし、1985年のプラザ合意以後は、円高と円安を繰り返すようになった。そこでこれを、「循環円高・循環円安」と呼んでみると、円高と円安にはサイクルがあり、そのサイクルが繰り返されるのがわかる。

次の[図1]は、1971年からの「円ドル為替レートの推移」をグラフで示したものだ。

見ていただければわかるように、円は、1985年のプラザ合意で200円台から一気に100円台になった後は、短期的な円高と円安を繰り返してきた。その変動幅は2008年のリーマンショックまでは、高値でおよそ80円、安値でおよそ150円の範囲で収まっている。これがだいたい3年周期で起こってきた。

ところが、今回は、円はリーマンショック後の2011年に70円台半ばの史上最値を記録した後、ずっと円安を続けている。3年をオーバーした円安が続いている。

■「循環円高・循環円安」を起こした金利差

一般的に、為替変動は、前記したようにA国とB国の金利差で起こるとされる。たとえばアメリカの金利のほうが日本より高ければ円安になる。これが逆なら円高になる。

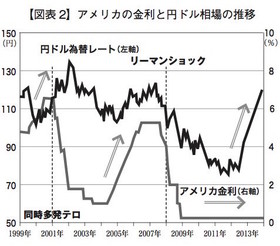

では、この3年間、アメリカの金利はどうだったのだろうか? 次の[図表2]は、アメリカの金利と円ドル相場の推移を1999年〜2014年かけてグラフにしたものだ。

これまでの「循環円高・循環円安」のサイクルは、たいていの場合、アメリカの金利の引き上げか引き下げでもたらされてきた。アメリカの金利が引き上げられたときは、金融を引き締めたときで、金利が引き下げられたときはアメリカの金融が緩和されたときである。

つまり、アメリカの金利が上昇するとドルが買われて円安になり、金利が下落するとドルが売られて円高になる。リーマンショック前によく言われたのが「キャピタルフライト」(資本逃避)「円ドル・キャリートレード」だったが、これは日米の金利差が開いたので起った。

■政府の為替介入によっても変動する

また、「循環円高・循環円安」のサイクルは、「日銀の為替介入」によっても起こった。日本政府は、円高が進むと「行き過ぎた円高を是正する」として日銀に為替介入を行わせる。そうすると、それをきっかけに円安・円高に触れることが多かった。

たとえば、2010年9月15日、円高が急激に進んで1ドル82円台になったとき、当時の民主党・野田佳彦政権は円を売ってドルを買う為替介入を実施した。政府による為替介入は2004年3月以来6年半ぶりのことで、介入理由は「これ以上円高が進むと輸出企業の業績が圧迫される」というものだった。その結果、東京外国為替市場の円相場は一時的に1ドル85円台まで戻り、介入効果は2円以上に上った。しかし、このとき以来日本政府は1度も為替介入していない。

■アメリカの金利は低位横ばいのまま

アメリカは2009年以来、QEを続け、金利を低く押さえ込んできた。アメリカの金利は上がっていないにもかかわらず、円安は2012年から進んできた。

1999年後半から2002年にかけての円安の局面では、アメリカの金利と円安は連動している。同じく、2005年から2008年にかけての円安の局面でも同じことが起っている。

しかし、今回の円安ではこの連動は起っていない。アメリカの金利が横ばいのまま、円安が一方的に進んできた。これに日銀の異次元緩和が加わって、2014年暮れまでの2年間で円がドルに対して約50%も下落するというこれまでありえなかったことが起こり、いままた円安が進んでいるのだ。

■もはや「循環円高・循環円安」は通用しない

今回の円安は、明らかに「循環円高・循環円安」のサイクルから逸脱している。だから、ミセス・ワタナベはヘッジファンド勢に大敗北を喫したと言えるだろう。ヘッジファンド勢をはじめとする海外勢は、短期的な為替収益を狙ってはいるが、長期的な視点も欠かさない。

つまり、もはや「循環円高・循環円安」は通用しないということである。なぜなら、日本経済が日ごとに衰退しているからである。少子高齢化が進み、生産労働人口が減り続けている。そんななか、貿易赤字が恒常化し、経常収支も単月で赤字を記録するようになった国の通貨が、長期的に上がるなどということは起こらない。

アベノミクスで日本経済が復活しているというのは、まったくのフェイクストーリーである。円安で物価が上昇して、人々の暮らしは貧しくなり、国内市場は冷え切っている。デパートや家電店で爆買いしているのは中国人だけだから、ヤマダ電気は郊外の46店舗の閉鎖を決めた。

シャープは解体危機に直面し、東芝では不正会計が発覚している。

■1990年のバブル崩壊時の144.79円は確実

今後は、短期的な円高はあるとしても、円安トレンドはずっと続いていく。私はこれを「永久円安」と呼ぶことにして、新著のタイトルにしたので、詳しく知りたい方はどうか拙著を読んでほしい。

いずれ円は1ドル130円、そして140円、150円となっていく。1990年のバブル崩壊時が144.79円だったから、ここまで戻るのは確実と、私は思っている。

そして、日本が異次元緩和を続けているうちに、アメリカが金利を引き上げれば、日米の金利差の拡大から、現在の円安はさらに進むだろう。イエレンFRB議長は年内の金利引き上げをほのめかしている。

日本の金利が異常に低いということは、日本全体の投資収益や事業収益の水準が低いということに直結する。つまり、海外から日本への投資資金の流入は起こらない。円安は進む一方になる。

アメリカの金利次第では、巨額の円資金が海外に流出するキャピタルフライトが起こる。このキャピタルフライトが進めば、当然だが、現在1000兆円を超える政府の公的債務は支えられなくなる可能も出てくる。円安により、アベノミクスのフェイクストーリーはやがて崩壊する。

山田順

作家、ジャーナリスト、出版プロデューサー

1976年立教大学卒業後、光文社入社。2002年『光文社 ペーパーバックス』を創刊し編集長。2010年退社。現在、作家、ジャーナリストとして取材・執筆活動をしながら、紙と電子の両方の出版プロデュースも手掛ける。専門分野はメディア、経済、ビジネス。著書に『出版大崩壊』『資産フライト』(ともに文春新書)『円が消滅する日』(日文新書)『新聞・出版 絶望未来』(東洋経済新報社)『中国の夢は100年たっても実現しない』(PHP)『すべてを手にれた1%の人々はこう考える』『日本が2度勝っていた大東亜・太平洋戦争』(ともにヒカルランド)『日本人はなぜ世界での存在感を失っているのか』(ソフトバンク)など。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。