http://www.asyura2.com/15/hasan96/msg/903.html

| Tweet |

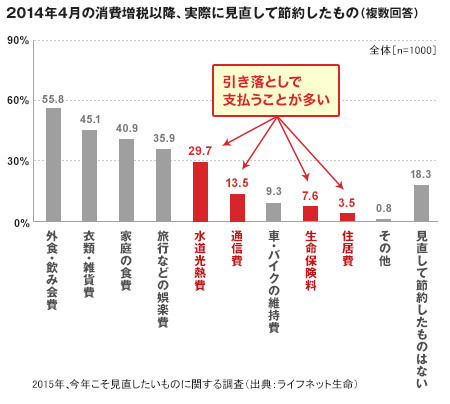

水道光熱費や通信費、生命保険料など、口座やクレジットで「引き落とされる」費目に対する見直し率は低い。

年間40万円も保険に払う日本人は「バカ」なのか

http://zasshi.news.yahoo.co.jp/article?a=20150527-00015360-president-bus_all

プレジデント 5月27日(水)9時15分配信

■「天引き消費」が思考停止の元凶

大事なお金のことなのに、どういうわけか、皆さん思考停止してしまうんです。

スーパーの牛肉や野菜の値段が、上がった、下がった。今日は特売日だから安い。この商品の底値は◯◯円だ。そうした、ふだんチラシでよく見る日用品の価格変動には敏感な人が多い。

でも、例えば給与に関して、総支給額と会社から振り込まれる手取り額の差には案外無頓着で、どんな費目が額面から引かれているか正確に言える人は少ない。

最初は疑問をもって、調べたり人に聞いたりして、厚生年金保険料や健康保険料、雇用保険料、所得税、住民税が天引きされていると理解するけれど、そのうち、「3割くらい額面から引かれる」ことだけを覚えて、詳細は忘れてしまう。給与明細には費目とその額が書かれていますが、たいてい細かくチェックはしないようです。

▼日本人は年間40万円も保険料を払う

こうした思考停止を起こすのは、給与だけではありません。

銀行口座やクレジットカードで引き落とされている費目、例えば、スマートフォン(以下、スマホ)などの通信費、電気・ガス・水道代、さらに死亡保険や医療保険などの保険料なども同じです。

スマホは、子どものいる家族なら全員分で月2万円ぐらいはかかるでしょう。購入時に料金プランを詳細に検討したけれど、契約後は月々いくらかかっているかそれほど熱心には見ない。年間20万円以上もかかる「高額品」にもかかわらず、です。

保険はもっと高額です。わが国の1世帯が支払っている生命保険の年間保険料の平均は41万8000円になります(生命保険文化センター、2012年調査)。毎月に直すと、月3万5000円程度の出費になります。世帯の平均年収がここ20年来減少傾向にあるなかでは、保険料が家計を圧迫するのではないでしょうか。

それなのに多くの人は保険料を見直さない。かつ、これだけの高額の保険料を払う市民は、世界を探しても日本だけではないでしょうか。

昨年の消費税増税以降、「見直した家計費目」のなかで「生命保険料」と答えたのはわずか7.6%。つまり、9割以上は保険料を見直さなかったのです(ライフネット生命、2015年2月調べ、表参照)。

ちなみに先ほどお話しした、スマホ・パソコンなどの通信費を見直したのも、13.5%のみ。保険料といい、通信費といい、「引き落とし」費目は毎日のように買い物をする食品などとは異なり、直接目に触れないので痛みを感じにくく、ついつい思考停止に陥ってしまいがちで、結果として見直し対象になりにくいのです(同じく「引き落とし」費目の住宅ローン費も見直し率が極端に低く、3.5%)。

■しがらみが人を「バカ」にする

思考停止の原因は他にもあります。

保険で言えば、保険商品の更新時期がきたり、結婚・出産などのライフイベントがあると見直すこともありますが、それ以外は自分でよほど意識しないと放置したままになってしまいがちです。

かつて購入・契約した保険商品を見直すということは、いわば当時の自分の判断を否定するのではないかと考え、そうすると心理的にも面倒くさいという気持ちが募ります。

加えて、思考停止に陥る大きな要因として、保険商品を購入する際の判断を人間関係にゆだねることがあると思います。

自分のライフステージおよびライフプラン上、必要なお金はいくらで、保険料はいくらが適切なのかを調べて十分考えることが保険選びの基本です。

その上で知り合いなどに頼って加入することは問題ないと思いますが、まったくの思考停止のまま、ただなんとなく知り合いに勧められたままに加入して放置……というケースでは、自分の頭で考えていないので、そもそも興味もわかず従ってどういう保険に入っているかという自覚がないケースが大半です。これでは見直そうという意欲が沸いてこないのも当然です。でも、それにしては年間40万円の保険料は高すぎないでしょうか。

人と人とのつながりはもちろん大切です。ただその人間関係が、せっかく汗水たらして働いて稼いだお金の有効な使い道を模索することの妨げになっているのはいただけません。関係を壊したくないばかりに、保険を見直すことがタブーになってしまい、保険料が本当の意味での「固定費」になってしまうのは、よく考えてみれば残念なことです。

▼賢い消費者だけが得をする

保険の補償内容が同じものであれば、安い保険料に切り替えるのは自然なこと。スーパーで特売品や底値品を買うのは、損をせず、得をしたいから。そのモードを全く同じように保険にも適用すればいいのだと思います。

「賢くない消費者は常に損をする」

古今東西の書物には、こうした言葉が数多く残されています。保険だけでなく、スマホや住宅ローンも、次々と「新プラン」が登場しています。ですから、多少面倒でも定期的に見直すことを習慣化することが何よりも大切だと思います。それこそが、賢い消費者ではないでしょうか。

1年の始まりのお正月とか、自分の誕生月とか。手帳やスマホのカレンダーにあらかじめ「見直し」のタイミングを書き入れておけば、うっかり忘れることもないはずです。

そういえば、スマホのアプリを試しに1カ月間だけ購入するつもりが、その後解約するのを失念し、毎月お金が引き落されていることさえ忘れている、という人がとても多いと聞きました。

口座から「引き落とし」でモノを売ろうとする側が、お客さまが見直しを忘れたり思考停止に陥ったりすることをひょっとしたら想定済みの場合があることも、「賢い消費者」としては考えておくべきではないでしょうか。

----------

ライフネット生命保険 会長兼CEO

出口治明

1948年、三重県生まれ。72年京都大学法学部卒業、日本生命入社。92年ロンドン事務所長、95年国際業務部長、98年公務部長。2006年生命保険準備会社ネットライフ企画株式会社を設立、同社社長に就任。08年生命保険業免許を取得、ライフネット生命保険社長に。2013年6月より現職。

----------

ライフネット生命保険会長兼CEO 出口治明=談 プレジデントオンライン編集部=構成

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。