http://www.asyura2.com/15/hasan96/msg/663.html

| Tweet |

新規求人数などを見ると、労働市場の改善スピードは世間が思っているほどには高まっていない? Photo:taniho-Fotolia.com

労働市場の改善ペースが実は鈍化している理由――森田京平・バークレイズ証券チーフエコノミスト

http://diamond.jp/articles/-/71785

2015年5月20日 森田京平 [バークレイズ証券 チーフエコノミスト] ダイヤモンド・オンライン

■1〜3月期GDP統計:個人消費の足取りの重さに注目

今週5月20日(水)、内閣府は1〜3月期のGDP統計(1次速報)を発表する。筆者は同期の実質GDP成長率を前期比+0.3%(同年率+1.4%)と見ている。重要なメッセージとして個人消費の足取りの重さが示されるであろう。背景として、労働市場の改善スピードが思ったほど高まっていないことが挙げられる。

■労働市場:改善スピードが鈍化

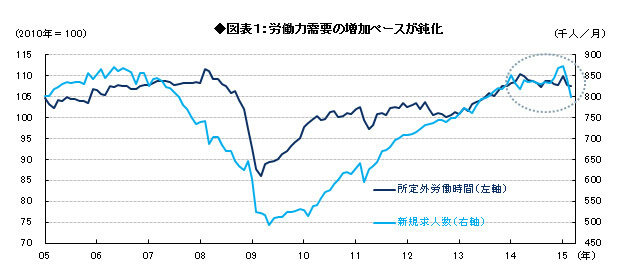

労働市場の改善スピードについては、たとえば、直近3月の新規求人数が一気に80万人まで減り、2013年8月の水準に戻ったことを無視できない(図表1参照)。もちろん、3月のような落ち込みが今後も続くとは考えにくいが、新規求人の増勢は緩やかと言わざるを得ない。

新規求人数が景気の先行指標であるのに対して、所定外労働時間(残業時間など)は景気の一致指数とされる。この所定外労働時間も増勢を欠いている。

出所:厚生労働省『一般職業紹介状況』、同『毎月勤労統計』よりバークレイズ証券作成

■労働関連指標:需給バランスではなく需要そのものも重要

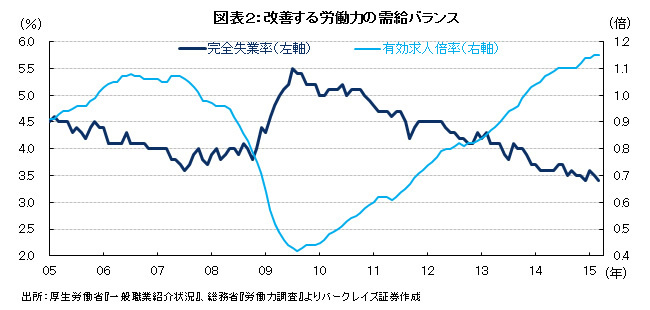

一般に、日本の労働市場については、アベノミクスの下、明確に改善しているという印象を持つ向きが多いのではないだろうか。その際、しばしば挙げられる材料は失業率の低下や求人倍率(たとえば有効求人倍率)の上昇である。確かにこれらは実現している(図表2参照)。

ただし、これらは労働力に対する需要ではなく、労働力の需給バランスを反映する。したがって、高齢者の退職(労働市場からの退出)や労働力の世代交代など、構造的な課題が労働供給側に生じている際には、需給バランスの指標だけで景気の強弱を測ることは難しい。

こうした局面では、労働需要そのものに着目することも重要だ。このような問題意識に基づいて、新規求人数や所定外労働時間など労働需要の指標を見ると、改善スピードが鈍化している点がやはり気になる。

■企業収益:横這うトップライン(売上高)、伸びるボトムライン(利益)

なぜ、労働需要の増勢は鈍化したのだろうか。ここでは企業収益に注目する。

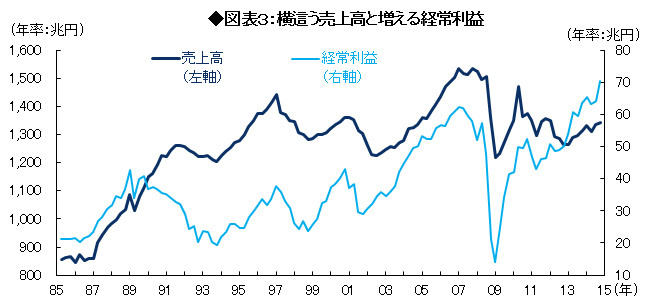

アベノミクスの始まった2012年頃からの企業収益の特徴として、「横這うトップライン(売上高)、伸びるボトムライン(利益)」が挙げられる。実際、売上高はこの20年ほぼ横這いであるのに対して、直近10〜12月期の経常利益は年率70兆円(季調済み)と過去最高額を記録した(図表3参照)。

注:季節調整済み、3四半期移動平均

出所:財務省『法人企業統計』よりバークレイズ証券作成

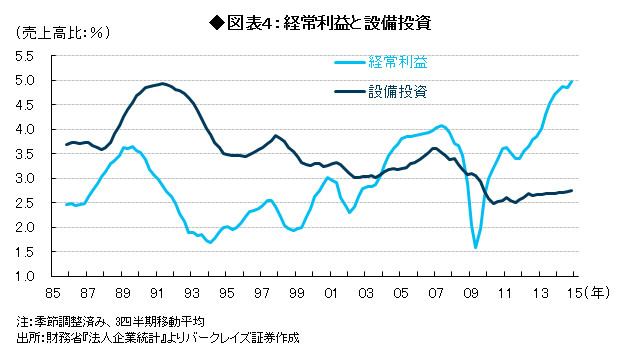

結果的に、経常利益の売上高に対する比率は5%と過去最高水準に達している。しかし、売上高が横這う中、設備投資の必要性や喫緊性は高まっていない。設備投資の売上高に対する比率は3%を下回っている。しかも、アベノミクスが始まった2012年末頃から、同比率は低水準横這いである(図表4参照)。

■労働力需要:増えるのは「儲かっている局面」か「忙しい局面」か?

問題は、企業が労働需要を増やすのは「儲かっている局面」(利益増)か、「忙しい局面」(売上高増)かである。

経済学では、労働力や資本ストックなど生産要素に対する需要を「派生需要」と呼ぶ。生産物に対する需要があって、初めて生産要素(労働力など)に対する需要が生じる(つまり「派生」する)からである。

ということは、労働力に対する需要が強まるのは、利益が出ている局面(儲かっている局面)というよりは、売上高が増えている局面(忙しくなっている局面)と考えられる。そうであれば、アベノミクスの下、円安や原油安をドライバーとして利益が増えているとしても、売上高が伸びていないことを踏まえれば、労働需要(新規求人数、所定外労働時間)の増勢が鈍ることはむしろ自然と言える。

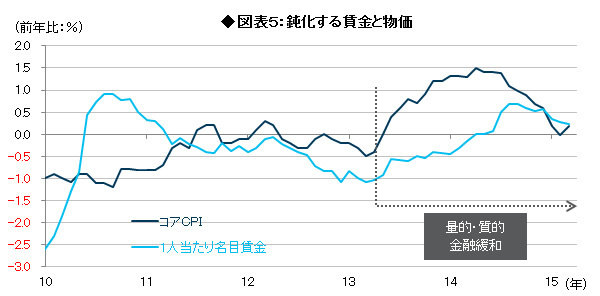

■名目賃金:想定以上に加速感を欠く

労働需要が増勢を欠く中、同じように足取りが重い指標として名目賃金も挙げられる。1人当たり名目賃金(6ヵ月移動平均)は2014年9月の前年比+0.7%を直近のピークとして、3月には+0.2%程度まで減速している(図表5参照)。

注:1.「コアCPI」は生鮮食品を除く総合消費者物価指数

2.「1人当たり名目賃金」は6ヶ月移動平均

出所:総務省『消費者物価指数』、厚生労働省『毎月勤労統計』よりバークレイズ証券作成

日銀はCPI(消費者物価指数)が前年比2%で上がる状態を「物価安定の目標」としているが、とてもそれに耐え得る賃金増になっていない。構造要因を除去した失業率(循環的失業率)を計算すると、1〜3月期でほぼゼロ%となっている。この場合、賃金に強い上昇圧力がかかってもおかしくない。ところが前述の通り、賃金の上昇率は前年比+0.2%と冴えない。

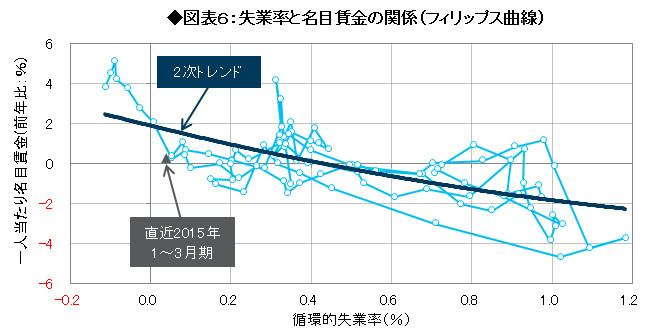

■フィリップス曲線:依然フラット

1991年以降の循環的失業率と名目賃金上昇率の関係、つまりフィリップス曲線を見ると、循環的失業率がゼロ%のときの名目賃金増加率(同曲線の切片)はほぼ前年比2%であった。まさに日銀が意図するCPI前年比2%に並ぶ賃金増加率である(図表6参照)。しかし、直近の実績である1〜3月期は、フィリップス曲線よりかなり下に位置する。

注:1. 1991年1〜3月期から2015年1〜3月期までの四半期データによる

2. 循環的失業率=失業率−構造的失業率

ただし構造的失業率は「摩擦的失業」(失業率と欠員率が等しくなるときの失業率)を使用

出所:総務省『労働力調査』、厚生労働省『一般職業紹介状況』などよりバークレイズ証券作成

これは、構造的失業率が実際の試算よりも低い可能性を示唆する。この可能性を踏まえると、循環的失業率がほぼゼロ%になったからと言って、賃金がただちに増加ペースを高めるわけではない事態も想定される。

2015年の景気回復ペース、ひいては賃金・物価上昇率を見定める上で、労働市場への注目度を高めなくてはならない。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。