http://www.asyura2.com/15/hasan96/msg/662.html

| Tweet |

米国株は割高!イエレンはバブル崩壊を回避できるか

http://diamond.jp/articles/-/71787

2015年5月20日 宿輪純一 [経済学博士・エコノミスト] ダイヤモンド・オンライン

■米国株の上昇は量的金融緩和が演出した

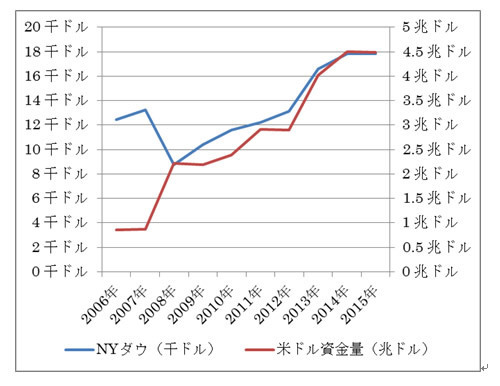

日本と同じように米国も量的金融緩和を行って、ドルの流通量(マネー)を増加させました。その量は、量的緩和が始まる前が約8000億ドルだったのに対し、直近が約4.5兆ドルですから、約5.5倍にもなっています。日本と同様に、米国も成熟国であり、実体経済が資金をそれほど必要としないために、金融資産市場に流れこみ、株価などを上昇させたのです。

下図は、金融緩和による流通量(マネー)の増加と株価(ニューヨークダウ)のグラフですが、マネーの量と株価の連動性が確認できると思います。ニューヨークダウの上昇も7年続いていますが、今回の量的金融緩和と時期がダブります。

米国は昨年10月に実施されたFOMC(連邦公開市場委員会)で量的金融緩和(資産購入プログラム)の終了を決定しました。その後、資金の流通量はグラフにあるように増加せず、減少を始めています。さらに、株価も上値が重くなっています。

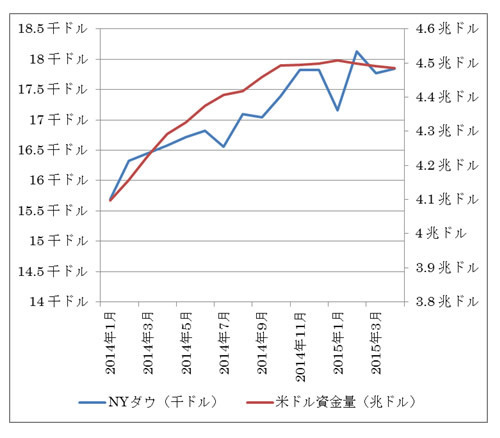

下図は、2014年1月からの毎月の動きを拡大してみたものです。これによると、通貨の流通量はすでに減少が始まっています。株価も上値が重い様子が感じ取れます。

■マネーの減少と9月の利上げで景気にはマイナス

先日、FRBの会議に特別ゲストとして参加しましたが、通貨流通量に関しては、購入した国債を中心とした資産の償還期限に合わせて、再投資しないことで、減少させていくのが基本方針です。彼らの計画によると、現在4.5兆ドルにまで膨れ上がっているマネーを2020年には約2兆ドルにまで減少する計画で、着実に減少させていくとのことです。

年初、利上げの時期は6月と言われていましたが、最近の米国経済の指数の低迷によって、先に延び、9月以降というのが、現在の予想の中心ではないでしょうか。

一般的には通貨量の減少と利上げがあると、景気についてはマイナスの効果がありますので、株価についてもマイナスの効果があります。

米国の利上げは、世界経済に非常に大きな意味を持っています。ドルは基軸通貨でもあり、世界の資金の貸借や国債において、ドルで取扱いされている量が極めて多いのです。そのため、世界の国々に影響が出ることになります。実際、以前の南米危機や、アジア通貨危機の原因の一つは、米国の利上げでした。

イエレン発言はソフトランディングへの布石

最近、米国経済の先行きにも不透明も出てきましたが、これも株価に対してはマイナスの影響があります。

現在、イエレンFRB総裁は「割高」と米株高に対して警鐘を鳴らす異例の発言をしました。つまり、上昇に対して注意を促しています。従来、イエレンは、低すぎる金利によって、取らなくても良いリスクを取っているとして、リスクの高まりやバブルへの懸念を表明していました。

通貨量の削減と利上げ、そして、米国経済の不透明感の中での、このイエレンの警鐘は、米国景気というか、株価の“急激な下落”を回避して、経済に与える影響を無理のないレベルで緩やかにする“ソフトランディング”させるためのものではないでしょうか。経済では急激な下落こそ経済に与える影響が大きいのです。所謂、バブル崩壊です。

バブルの判断には「バフェット指標」がよく使われます。バフェット指標とは、投資の神様ともいわれるウォーレン・バフェット氏がよく使う指標で、「経済と株価はおおむねバランスする」との見方に基づき、GDPと株式時価総額から株式相場の過熱ぶりを計測。昨年末から株価がGDPを上回っています。つまり、バブル期に入っているということです。ITバブル以来のレベルです。

流通量が減少し、利上げの可能性があり、米国の経済の先行きもそれほど明るくなく、イエレンも警鐘をならし、バフェット指標もバブル期の様相を呈している。これらのことを考えますと、上値はさらに重くなる可能性があるのではないでしょうか。イエレンの警鐘がソフトランディングになればよいのですが。

日本株への影響は、連れ安になる可能性もあります。しかし、米国株に対して、日本株は前回説明したように、公的資金の購入が続きます。さらに日本では“逆に”まだ金融緩和方向です。そのため、日本株は逆に底堅い展開の可能性が高いのではないでしょうか。

バフェット指標もそうですが、実体経済以上の株価上昇はバブルである可能性が高く、注意しなければなりません。量的金融緩和やフォワードガイダンス(中央銀行等が行う金融政策の先行きの明示)は相場を人為的に支えますが、リスクへの感覚を鈍くするのではないでしょうか。「のど元過ぎれば熱さ忘れる」ではないですが、特に株式のバブル崩壊は10〜20年に一回起こっています。備えだけは忘れないようにしましょう。

※本連載は自身の研究に基づく個人的なものであり、所属する組織とは全く関係ありません。

【著者紹介】

しゅくわ・じゅんいち

博士(経済学)・エコノミスト。帝京大学経済学部経済学科教授。慶應義塾大学経済学部非常勤講師(国際金融論)も兼務。1963年、東京生まれ。麻布高校・慶應義塾大学経済学部卒業後、87年富士銀行(新橋支店)に入行。国際資金為替部、海外勤務等。98年三和銀行に移籍。企画部等勤務。2002年合併でUFJ銀行・UFJホールディングス。経営企画部、国際企画部等勤務、06年合併で三菱東京UFJ銀行。企画部経済調査室等勤務、15年3月退職。兼務で03年から東京大学大学院、早稲田大学、清華大学大学院(北京)等で教鞭。財務省・金融庁・経済産業省・外務省等の経済・金融関係委員会にも参加。06年よりボランティアによる公開講義「宿輪ゼミ」を主催し、この4月で10年目、180回開催、会員は8000人を超えた。映画評論家としても活躍中。主な著書には、日本経済新聞社から(新刊)『通貨経済学入門(第2版)』〈15年2月刊〉、『アジア金融システムの経済学』、東洋経済新報社から『円安vs.円高―どちらの道を選択すべきか(第2版)』(共著)、『ローマの休日とユーロの謎―シネマ経済学入門』、『決済システムのすべて(第3版)』(共著)がある。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。