http://www.asyura2.com/15/hasan96/msg/580.html

| Tweet |

輸出と物価抑制するユーロ高 独長期金利上昇は長続きせず

http://diamond.jp/articles/-/71656

2015年5月18日 野地 慎 [SMBC日興証券シニア金利ストラテジスト] ダイヤモンド・オンライン

ECB(欧州中央銀行)による国債買い入れ政策導入以降、ドイツ10年債利回りは低下を続け、一時0.1%を割り込んだ。ところが、4月末に急騰し、5月以降は損切りの売りも巻き込んで上げ幅を拡大させ、ECBによる国債買い入れ政策導入決定以前の水準まで上昇した。

2013年4月に日本銀行が大規模な資産買い入れ政策を決定した後の翌5月、日本の10年債利回りが急騰したのと同様の動きが生じているように思われる。当時を振り返れば、日銀の政策を受けて進行した円安と株高が漠然と市場参加者の期待インフレ率を高め、債券売りが加速した。

金利急騰前のドイツ市場でも、DAX(ドイツ株価指数)が急激に上昇し、好調な経済指標の発表などが加わる形で市場参加者の期待インフレ率を引き上げた。ECBの国債買い入れ政策が早期に終了するとの疑念も生じ、足元の金利上昇につながっている。

13年の日本の場合、長期金利上昇によって株価指数やREIT(不動産投資信託)指数が大幅に下落した。そこに日銀による長期金利上昇抑制策も奏功する格好で、金利は低下した。

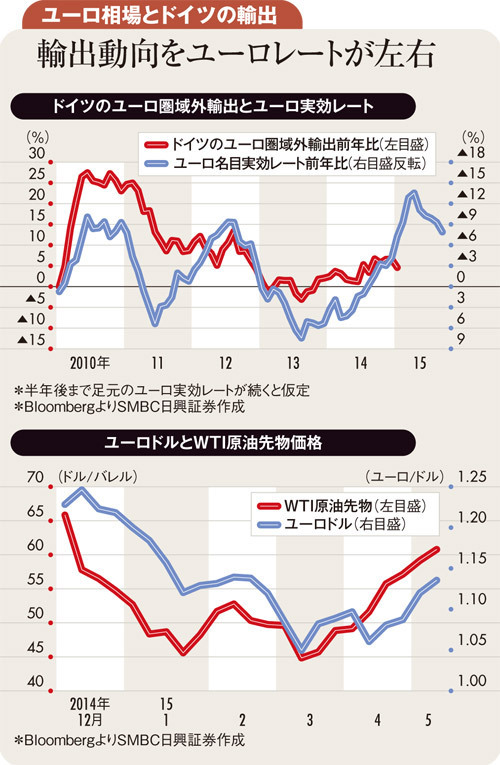

今回のドイツのケースで注目されるのはユーロドルと原油の動きである。ドイツ10年債利回りの上昇に伴い、ユーロドルは大幅に上昇した。ドル下落に連動する形で、リバウンドの兆しを見せていた原油価格も上昇した。そして、原油価格上昇がまたドイツ10年債利回りを押し上げる流れとなっている。

確かに原油高は物価上昇を促すことでECBの金融緩和政策の早期終了を想起させるが、回復の緒に就いたばかりのユーロ圏経済には大きなマイナスとなる。期待を上回る成長を見せる最近のユーロ圏経済においては個人消費の寄与が大きく、これは原油安によるところが大きいからだ。

外需拡大が内需に波及する形で成長をするのがドイツ(ユーロ圏)の経済拡大パターン。だが、今回のユーロ安局面の輸出の伸びは大幅なものとは言い難い。中国やロシアなどの需要の伸び悩みの影響が大きいためだろう。

ユーロ上昇によって輸出の伸びがさらに抑制され、他方、予想外に景気を引っ張ってきた個人消費が原油価格上昇によって伸び悩めば、ドイツを中心としたユーロ圏のGDPの伸びは再び低下する可能性が高い。エネルギー価格上昇を需給ギャップが相殺する形で物価上昇も抑制され、ECBの金融緩和政策は長期化するだろう。

ドイツ長期金利上昇がユーロ高と原油高を引き起こす状況に鑑みれば、いずれはECBの金融緩和政策長期化への思惑が高まり、結果、ドイツ長期金利も低下基調に回帰すると予想する。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。