http://www.asyura2.com/15/hasan96/msg/508.html

| Tweet |

手島家の家計簿診断結果

年収1500万「夫婦共稼ぎリッチ」が長続きしない理由

http://zasshi.news.yahoo.co.jp/article?a=20150515-00015223-president-bus_all

プレジデント 5月15日(金)9時15分配信

アベノミクスでいくら給料が上がっても物価高では、生活がジリ貧だ。賢い投資法の伝授と堅実な家計の設計をお金のプロ、ファイナンシャルプランナー 北見久美子さんに依頼した。

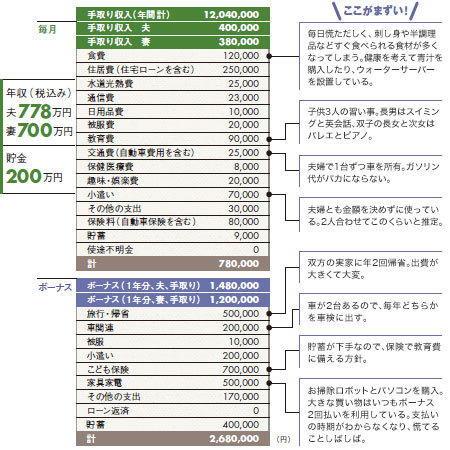

■須藤家の状況

手島さん:44歳 公務員/妻:44歳 公務員/長男:10歳/長女:8歳

年収(税込み):夫778万円、妻700万円/貯金:200万円

夫婦共働きの公務員なので地位と収入が安定しており、老後の心配もあまりないため、貯蓄はあまり意識していない。家計は毎月お互い決まった金額を出し合う「拠出制」にしている。主に住宅ローンと2台ある自動車関連費を夫、生活費を妻が負担しているが、不意の出費があったときは、負担の割合で揉めて喧嘩になりがち。

余った分は、小遣いと貯蓄に回している。ただお互いに本当の小遣いの額も貯蓄額も知らない。支払いの大半をクレジットカード払いにし、大きな買い物は負担が軽いボーナス2回払いにしているが、支払い時期がわからなくなり、請求書を見て慌てることがある。

■北見久美子ファイナンシャルプランナーの診断

公務員は安定した職業だが、私的な理由で夫婦のどちらかが働けなくなる可能性は否定できない。その場合、収入が一気に半分になり、家計が破たんする。

また3人の子供の年齢が近いので、同時に高校、大学へ通うことになり、こども保険だけでは教育費が足りなくなる可能性が高い。それなのに手島家の毎月の貯蓄額は9000円、ボーナスで40万円は少なすぎ。しかも「お互いに本当の小遣いの額も貯蓄額も知らない」ようでは将来行き詰まる。そこで拠出制を廃止してお互いの給料を家計に入れて、小遣いも明確にして、貯蓄目標額を決めよう。

家計簿の費目ではまず食費を見直すこと。価格の高い半調理品に頼らず、外食の回数も減らす努力を。子供の習い事は塾へ行くようになったら見直して、教育費の負担を減らす。車はできれば1台に絞りたい。自動車保険を含んだ保険料も高めなので、通販型や公務員向けの団体共済などを検討しよう。

ボーナスの使い道は見直す余地が大きい。まず小遣い分は不要。カードの2回払いを利用しなければ払えないような大きな出費は計画的に行って、1回払いで済ますようにしよう。住宅ローンのボーナス払いがないのはいいが、繰り上げ返済と貯蓄は、子供が小さい今のうちに積極的にしておきたい。

山本信幸=文・構成

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。