http://www.asyura2.com/15/hasan96/msg/426.html

| Tweet |

過剰流動性が株式に流入開始 利回り追求バブル発生の公算

http://diamond.jp/articles/-/71212

2015年5月13日 丸山 俊(BNPパリバ証券日本株チーフストラテジスト) ダイヤモンド・オンライン

世界中の最近の強過ぎる株価上昇の背景に、大きな潮流(メガトレンド)が見え始めた。

政策金利引き上げを遅らせようとしている米国、量的緩和を強化した日本、量的緩和に踏み切った欧州、成長減速を覆い隠すかのように金融緩和にかじを切り始めた中国やその他の新興国から溢れ出した過剰流動性が、キャピタルゲインではなくインカムゲイン(利回り)を求めて株式市場に流入し始めている。

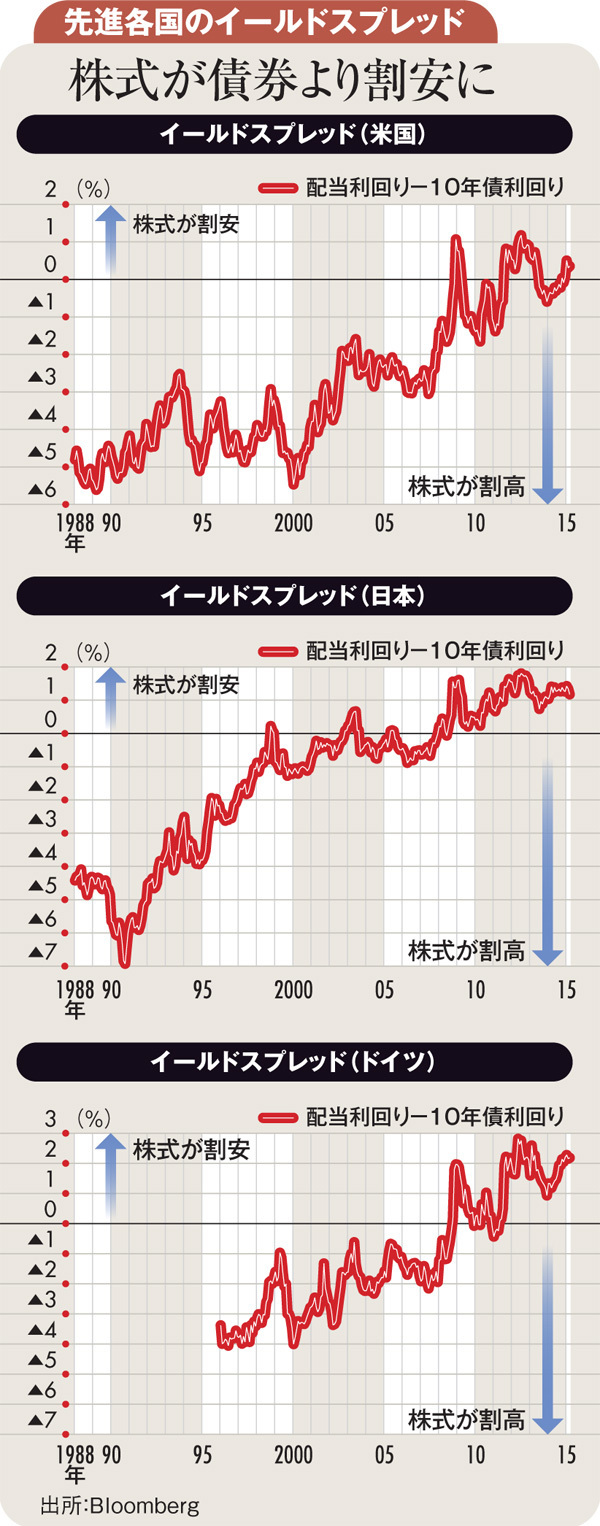

実際、主要先進国における株式配当利回りと債券利回りのイールドスプレッド(利回り差)は、株式が債券に比べて(大幅に)割安であることを示している。

ここで気を付けたいのは、経済成長への自信がリスクテークを促しているのではなく、経済成長への懐疑が金融緩和および低金利の長期化予想を通じて、投資家に利回り追求を促し、結果的にリスクテークをせざるを得ない状況を生み出しているということだ。

また、食品株や医薬品株の世界的な上昇も、低成長・低インフレ・低金利下で株式に利回りを求めざるを得ない投資家がいることを如実に物語っている。株価変動率が小さく、収益の不確実性も小さく、配当性向が高い、これらの条件を満たす株式と債券の中間的な性質を持つ食品株や医薬品株を債券を買うかのように物色している。

こうした利回り追求行動が市場の隅々にまで波及していけば、やがて市場全体のリスクプレミアム低下を通じてバブルを引き起こす可能性は否定できない。

とりわけ日本では原油安、賃上げによる実質所得の押し上げで個人消費が回復し、円安を追い風に製造業を中心に設備投資も回復するとの期待が先行している。さらに、コーポレートガバナンスの改善や株主還元の強化に対する官民の取り組みは、利回りを求める投資家の注目を集めている。

利回り追求がバブルを引き起こした場合の日経平均株価を収益予想に基づいて試算してみる。要求収益率(エクイティリスクプレミアム)が2004〜07年の世界好況期並みの平均水準4.5%に低下すると2万3000円に、同期間の最低値4.0%にまで低下すると2万7000円になる。

利回り追求は、低金利という大前提が崩れれば終わりだ。また、成長が配当を脅かすほど損なわれても駄目だ。また、欧米企業に比べて著しく低い配当性向を日本企業はもっと引き上げなければ、株式に利回りを求める投資家にそっぽを向かれてしまう。利回り追求バブルのリスクを忘れるべきではない。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。