http://www.asyura2.com/15/hasan96/msg/372.html

| Tweet |

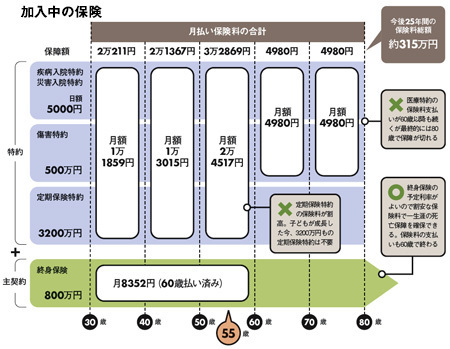

加入中の保険

解約は代理店の思うつぼ。「お宝」は手放すな【終身保険】

http://zasshi.news.yahoo.co.jp/article?a=20150511-00015197-president-bus_all

プレジデント 5月11日(月)16時15分配信

新入社員のときに生保レディに勧められるがままに加入し、結婚したら代理店の言うとおりに保険を増やし、内容もよく把握していない。そんなあなたが何気なく保険の見直しをしてしまうと、大損するかもしれない。

■終身保険

----------

ケース(1) Aさん(55歳・会社員)

家族構成:妻(53歳・パート)、長男(25歳・会社員)、長女(22歳・会社員)

・生命保険の予定利率がいちばん高かった88年に契約した定期保険特約つき終身保険にいまだに加入している。

・これまで放置してきたが、子どもも独立したので見直しを検討中。保険会社に相談したら、アカウント型というものを勧められた。 保険料は変わらず、保障は充実できるというが、これに見直していいのか悩んでいる。

----------

Aさんが生命保険に加入したのは88年。長男の誕生を機に大手国内生保のセールスレディに勧誘を受けた。加入したのは、当時、スタンダードだった定期保険特約付き終身保険。死亡保障が一生涯続く終身保険(800万円)に、一定期間だけ高額な死亡保障を上乗せする定期保険特約(3200万円)、病気やケガの保障をする入院特約(日額5000円)などがセットになったものだ(図参照)。

当初、保険料は月2万円程度だったが、10年ごとに値上がりし、現在は月3万2869円。これまで何度も保険会社から見直しを勧められており、最近も「お子さんも大学を卒業したので、介護やがん治療に対応できる保険に見直しませんか。保険料はほとんど変わりませんよ」と、外交員が設計書を持ってきたのだ。

新たに勧められたのは、アカウント型と呼ばれるもの。死亡保障は680万円に減るものの、がん、介護、6大疾病の保障がつき、入院保障には先進医療特約もついている非常に手厚い保険だ。加入中の保険の解約返戻金を下取りして投入するので、保険料は月3万3000円で今とほとんど変わらないというが、果たして、保険会社が勧めるように見直したほうがいいのだろうか。

Aさんが保険契約をした88年はバブル景気の真っただ中で、生命保険の予定利率は過去最高の5.5%(保険期間20年以上の場合)。とくに、この頃に加入した終身保険や養老保険は「お宝保険」と呼ばれ、同様の保険に今加入するより保険料は相当安い。ファイナンシャルプランナーの八ツ井慶子さんは「貯蓄性も見た場合、解約するのは損」と、家計に余裕があるなら継続を勧める。

「ただし、お子さん2人が成長した今、3200万円もの定期保険は高額すぎますし、他社に比べて保険料も割高です。医療保障も80歳で途切れてしまう点も心配」という。そこで、八ツ井さんお勧めの見直しは、加入中の保険は終身保険だけ残して、特約部分はすべて解約。新たに通販の定期保険で65歳まで死亡保障500万円を上乗せし、日額5000円の終身型の医療保険に加入する。

この見直しなら、お宝保険を残せて、必要な死亡保障と医療保障を確保できる。保険料の支払いも65歳までに終わり、今後支払う保険料は100万円以上減額になる。

ちなみに、保険会社が提案したアカウント型は介護など保障内容は盛りだくさんだが、75歳以降は保険料が月5万円を超え、保障は80歳で途切れる。いちばん介護が必要になる最晩年に保障が切れてしまうのでは加入する意味は薄い。「勧められるまま」に見直すのではなく、自分に必要な保障とコストを考える必要がある。

----------

八ツ井 慶子(やつい・けいこ)

ファイナンシャルプランナー。

1973年、埼玉県生まれ。「家計の見直し相談センター」を経て独立。個人相談を中心に執筆、講演を行う。著書に『お金の不安に答える本 女子用』など。

----------

早川幸子=文、図版作成

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。