http://www.asyura2.com/15/hasan96/msg/354.html

| Tweet |

4月末からの下落は、日本株の限界を示すものなのか?

まだ上がるか?もう限界か?専門家15人が読む日本株の行方

http://diamond.jp/articles/-/71192

2015年5月11日 ダイヤモンド・オンライン編集部

4月30日、日経平均株価は今年最大となる539円の下落に見舞われた。連休明けの5月7日も下落、2万円突破に湧いていた市場は冷や水を浴びせられた。この先どうなるのか、気を揉んでいる投資家も多いことだろう。そこで、主要なシンクタンク、証券会社に、株価の見通しについてアンケートを実施。15社から回答を得た。専門家たちは果たして先行きをどう見ているのか。

なお、アンケートは4月下旬に行ったが、4月30日以降の動きを受け、5月9日時点で見通しに変更があった場合はそれを反映している。また、各見通しやコメントは、特に表記のない限り、エコノミスト、ストラテジスト、アナリスト等個人のものである。各者のコメントは3ページ目以降に掲載しているので参照されたい。(まとめ/ダイヤモンド・オンライン 河野拓郎)

■強まるリスクへの不安と割高感 6月までは2万円を切る可能性が高い

まずは6月までの見通しを見てみよう(表1参照)。

6月末時点の日経平均見通しで最も弱気な予想は、1万8000円。井出真吾・ニッセイ基礎研究所チーフ株式ストラテジストと、丸山俊・BNPパリバ証券日本株チーフストラテジストによるものである。「為替、原油価格、米国や中国経済の先行き不透明さが増す中、現時点で2万円は時期尚早」というのが井出氏の見解だ。同様に丸山氏も、「日本経済・日本企業の変化に対する期待が先行し過ぎ」とし、その期待が剥げ落ちると見ている。

逆に最も強気な予想は、藤本誠之・SBI証券シニアマーケットアナリストの2万1000〜2万2000円。「3月決算の決算発表終了で、機関投資家が動きやすくなることが最大の要因」(藤本氏)。ただし同氏は「出遅れた個人投資家の高値づかみも」あると警告している。菊地正俊・みずほ証券チーフ株式ストラテジストも、「内需回復、コーポレートガバナンス改革、2015年度の2割増益」を理由に2万1000円の株高を予想する。

もっとも、2万1000円以上と見るのは藤本氏と菊池氏2名のみだった。半数が2万円未満を予測しており、回答の平均値は1万9533円である(レンジで示されている場合は中間値で計算)。

日本、米国、欧州とも株価の割高感が強まってきている。また後述するように、これから年央にかけてはリスク要因が目立つ。企業業績の改善を好材料として挙げる向きは複数あるのだが、発表される会社予想は、経済環境の不透明感から慎重姿勢になるとの見方が多い。

各専門家の見方からすれば、この先2ヵ月は2万円を切る可能性が高く、“良くても2万円ちょっと”ということになりそうだ。

※各社へのアンケートを元に作成。特に表記のない限り、見通し・コメントはアナリスト、ストラテジスト、エコノミスト等個人のものである

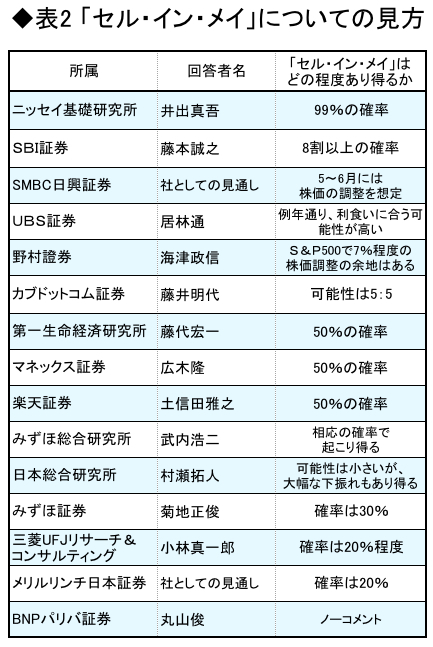

■今年も「セル・イン・メイ」が襲来か!?「99%の確率で調整」との見方も

5月といえば、気がかりなのが「セル・イン・メイ」だ。これは元は米国の投資格言「Sell in May and go away」(5月に売り逃げろ)で、同月に大幅な株価の下落が多いことを警告している。理由としては、ヘッジファンドの決算が5月に集中することなどが言われているが、明らかではない。理論的な説明はできないが経験的に当たるとされる現象、「アノマリー」の一種である。

記憶に新しい実例が、2013年5月下旬に起きた暴落だ。同月23日には日経平均が前日比1143円下落。6月13日までにそこからさらに2039円、計約3200円も下がった。「直近5年間で5月の日経平均の勝敗を見ると1勝4敗。2000年以降では7勝8敗」(藤井明代・カブドットコム証券投資アナリスト)ということだが、近年に限って見るとやはり不安は大きい。そこで、今年はセル・イン・メイはどの程度あり得るのかについても意見を聞いた(表2参照)。

※各社へのアンケートを元に作成。肩書きは省略(表1参照)。特に表記のない限り、見通し・コメントはアナリスト、ストラテジスト、エコノミスト等個人のものである

「99%の確率であり得る」としたのは井出氏。同氏は先述の通り、2万円以上の株価は行き過ぎで遅かれ早かれ調整が必至と見ているためだ。今年4月30日の下落は“セル・イン・メイが一足早く来た”との見方もあるが、井出氏は「5〜6月に1万8000円程度まで下げる場面も」と、いっそうの下落を予測する。

6月末時点の見通しでは強気だった藤本氏も、「高値は5月半ばから6月前半につけ、その後は1万9000円割れ水準までの下落を想定している。その意味では、8割以上の確率で5月または6月に下落が始まる」という。

小林真一郎・三菱UFJリサーチ&コンサルティング主任研究員やメリルリンチ日本証券などは、それほど心配はいらないとの立場だ。「GPIFの株式運用比率の引き上げや日本銀行のETF買い取りなどもあり、海外市場での株価下落が波及する可能性を含めても確率は20%程度にとどまるのではないか」(小林氏)。また、「今年は例年以上にセル・イン・メイへの警戒感が強く、仮に調整したとしても大幅な下げにはならないだろう」(広木隆・マネックス証券チーフ・ストラテジスト)という意見もある。

最も多かったのは、「50%」というものだ。確率としては決して低くはない。リスク要因として多く挙げられたのが、米国の利上げ、ギリシャ問題、そして企業の業績予想が市場の期待を下回ることである。特に米国利上げとギリシャ問題では、「市場の混乱は大きなものになる」(藤代宏一・第一生命経済研究所主任エコノミスト)、「世界的にリスク回避姿勢が強まれば、株価は大幅に下振れる」(村瀬拓人・日本総合研究所研究員)可能性がある。

13年5月の急落の引き金になったのは、バーナンキ前FRB(連邦準備制度理事会)議長の量的緩和縮小開始(テーパリング)発言と、中国の経済指標悪化だった。「米国の利上げ動向が注目される中、中国の景気減速の一方で同国の株式市場がバブル的に急上昇しており、材料が当時と類似している」(土信田雅之・楽天証券シニア・マーケットアナリスト)という指摘もある。相応の警戒はしておいた方が良さそうだ。

■年後半は再び株高へ ただし大幅な上昇は期待薄

多くの専門家が、程度の差はあれ5〜6月には株価の調整が起きる、と見ている。ただ、年後半からは持ち直す、というのもほぼ共通見解だ(表1参照)。例外は、年前半に株高、後半に下落を見込む藤本氏と菊池氏である。また両氏とも今秋と目される日本郵政の上場を下押し材料に挙げている。

年後半に株価上昇とされる主な理由は、米国経済が復調し、ギリシャ問題などが落ち着くなどで、海外経済の不透明感が払拭されると見込まれること、国内景気や企業業績の回復が続き、いったん慎重姿勢に転じた企業の業績予想も中間決算の頃には再び上向くであろうこと、だ。日銀の追加緩和を期待する声も複数ある。

もっとも、大幅な上昇というのは期待薄なようだ。12月末時点の日経平均見通しで最も強気なのは広木氏の2万3000円、最も弱気は居林通・UBS証券日本株リサーチヘッドの1万9500円だが、大多数は2万〜2万2000円の間で、回答の平均値は2万887円である。

総じて言えば、年後半も大幅な上昇は期待できないが、大崩れもしない、というのがメインシナリオだ。

以下では、各専門家のコメントを掲載する(表1の掲載順)。

◇

SBI証券 藤本誠之(投資調査部 シニアマーケットアナリスト)

●日経平均見通し 15年6月末:2万1000〜2万2000円 15年12月末:2万円

3月決算の決算発表終了で、機関投資家が動きやすくなることが最大の要因。出遅れた個人投資家の高値づかみも。

●「セル・イン・メイ」はどの程度あり得るか?

日経平均今年の高値は5月半ばから6月前半につけ、その後は9月に想定されている日本郵政の上場に向けて、1万9000円割れ水準までの下落を想定している。そういう意味で言えば、8割以上の確率で5月または6月に下落が始まると考えている。

みずほ証券 菊地正俊(エクイティ調査部 チーフ株式ストラテジスト)

●日経平均見通し 15年6月末:2万1000円 15年12月末:2万円

2015年前半高の理由は内需回復、コーポレートガバナンス改革、15年度の2割増益。後半ボックスとなる理由は米国の利上げ、安倍政権の支持率低下、日本郵政のIPOとGPIFの買い減少。

●「セル・イン・メイ」はどの程度あり得るか?

確率は30%。4月に調整済み。

メリルリンチ日本証券 ※社としての見通し

●日経平均見通し 15年6月末:2万500円 15年12月末:2万1100円

企業業績が着実に改善、株主還元の強化、公的年金からの日本株投資継続。リスクはギリシャ問題。

●「セル・イン・メイ」はどの程度あり得るか?

確率は20%。ギリシャのユーロ圏離脱が意識される。

マネックス証券 広木隆(フィナンシャル・インテリジェンス部 チーフ・ストラテジスト)

●日経平均見通し 15年6月末:2万円 15年12月末:2万3000円

期初の会社予想は慎重だが、今期(2016年3月期)は世界的な景気回復と原油安の恩恵から15%程度の増益が期待できる。日経平均の今期予想EPSを1300円程度とすればPERが17倍で約2万2000円強。18倍近くまで相場が強含む場面も想定され、2万3000円は十分に達成可能な水準である。

●「セル・イン・メイ」はどの程度あり得るか?

確率は50%。決算発表の一巡後に調整する可能性があるが、今年は例年以上にセル・イン・メイがメディア等で喧伝されている。これだけ警戒感が強ければ仮に調整したとしても大幅な下げにはならないだろう。

みずほ総合研究所 武内浩二(調査本部市場調査部 主席エコノミスト)

●日経平均見通し 15年6月末:2万円 15年12月末:2万700円

企業業績の改善やコーポレートガバナンス強化の動きが評価され、株価は底堅く推移する見込み。リスク要因としては、利上げが意識される中での米株の調整、景気鈍化がみられる中で急上昇している中国株の調整、ギリシャ問題の深刻化など。

●「セル・イン・メイ」はどの程度あり得るか?

相応の確率で起こり得る。2月以降の相場上昇が速かった反動で、利益確定売りは出やすい状況。上記のリスク要因の顕在化や、決算発表での市場予想に比して慎重な業績見通し発表などをきっかけに、株価がいったん調整する可能性があろう。

三菱UFJリサーチ&コンサルティング 小林真一郎(調査部 主任研究員)

●日経平均見通し 15年6月末:2万円 15年12月末:2万1000円

企業業績は好調であり、15年度も過去最高益を更新する可能性が高く、株価の押し上げ材料となる。一方、海外景気の先行き不透明感の高まりや、米国の金融引き締めを受けての世界的な金融市場の混乱への懸念が、上値を押さえることになりそう。

●「セル・イン・メイ」はどの程度あり得るか?

GPIFなど年金資金の株式運用比率の引き上げ、日本銀行のETF買い取りなどもあり、下値では買いが入ると期待され、大幅な株価の調整の可能性は小さそう。海外市場での株価下落が波及する可能性を含めても、確率は20%程度にとどまるのではないか。

UBS証券 居林通(ウェルス・マネジメント本部CIO 日本株リサーチヘッド)

●日経平均見通し 15年6月末:2万円 15年12月末:1万9500円

(上記見通しの理由)アメリカの利上げが遅れること、アベノミクス第三の矢に大きな進展が見られないこと、株価バリュエーションがPER等で見て相当程度評価されていること。

●「セル・イン・メイ」はどの程度あり得るか?

例年通り、新年度の会社側の利益ガイダンスがマーケットの期待値よりも低いことで、利食いに合う可能性が高い。

SMBC日興証券 ※社としての見通し

●日経平均見通し 15年6月末:1万9000円 15年12月末:2万1000円

日本株は5〜6月調整、6月後半〜7月に力強い上昇軌道に復帰すると想定。上昇のタイミングとしては(1)弱い会社計画を受けての業績予想切り下がりが一巡し、(2)15年度第1四半期以降の業績好調を見込んで再度業績予想が切り上がり、(3)米国でも経済指標の改善と業績予想の好転が確認され、(4)欧州の政治イベントをこなした後、と考えている。

●「セル・イン・メイ」はどの程度あり得るか?

上述の通り、5〜6月には株価の調整を想定している。(1)米国株の調整リスク、(2)国内企業の本決算時に開示される会社計画が保守的となり、アナリストの業績予想が一時的に鞘寄せされるリスク、がその理由。また、日米株とも現在の予想PERは割安感に乏しい水準まで上昇している。

カブドットコム証券 藤井明代(投資情報室 投資アナリスト)

●日経平均見通し 15年6月末:1万9000円 15年12月末:2万2000円

ここから年半ばにかけては、新興国の株価調整が世界的なリスクオフムードへ及ぶ可能性を念頭に置いておきたい。また、日本株を買い増してきた海外勢の動きには注視したい。ここまで世界比で割安かつ金融緩和継続中の日本株や欧州への資金シフトが見られたが、東証一部PERは米国S&P500より高い水準に達しており、割高感から日本株の調整も考えられる。

●「セル・イン・メイ」はどの程度あり得るか?

上記リスクもあるが、5月にピークを迎える企業決算では大手企業を中心に良好な結果が予想されている。また、株主還元策への期待も高まっており、株価は堅調な推移を辿ると予想している。上記が市場へある程度織り込み済みとされていても、それが下落要因とはならないとみている。決算に加え、公的マネーによる日本株買いも下値を支えるポイントになると考えている。

直近5年間の日経平均5月の勝敗を見ると1勝4敗。直近のアノマリーでは弱含む可能性が高い。しかし、少し期間を延ばしてみると、2000年以降では7勝8敗と勝敗は良くもなければ、突出して悪くもない。この結果から5月の大幅下落の可能性は5:5とみている。

第一生命経済研究所 藤代宏一(経済調査部 主任エコノミスト)

●日経平均見通し 15年6月末:1万9000円 15年12月末:2万2000円

年央頃は日本企業の慎重な業績見通しを反映し、投資家も楽観度合いを弱めると見込まれる。FRBの利上げ観測などから、米国株が調整した場合、日本株の下落はきつくなる可能性がある。欧州株も大幅な調整を強いられるだろう。

とはいえ、米国経済は夏場までに息を吹き返すと見込まれ、日本企業の慎重姿勢も弱まるであろう年後半は再び日本株が注目されると見込む。注目点は、日本企業の株主還元策。株価が高値圏にあれば、企業は自社株買いよりも増配にインセンティブを見出しやすい。企業が自社株買いよりも増配を選好すれば、株価が勢いづく可能性がある。長期的な株価上昇には自社株買いよりも増配の方が効果的だろう。

●「セル・イン・メイ」はどの程度あり得るか?

50%の確率で見込む。日本は日経平均が2万円回復、米国はナスダックが史上最高値更新、S&P500も高値維持、ユーロ圏の株価指数も最高値を更新した後とあって、利益確定売りが誘発されやすい。特に今年はFRBの利上げを控えていることもあり、手仕舞い売りが膨らみそうだ。

最も蓋然性の高いトリガーは米国の利上げ観測の急速な高まり。イエレンFRB議長、フィッシャー副総裁、ダドリーNY連銀総裁の順番に、そのタカ派発言に注意したい。既に5月6日には、イエレン議長が「株式相場のバリューエーションがかなり高い」と牽制球を投じたが、類似の発言が頻発するようだと市場のムードはますます悪くなる。米債のリスクプレミアムの高まり(米金利上昇)が、米国株下落を招き、それが欧州市場のQEラリー解消(株安、債券安、ユーロ高)に拍車をかけるだろう。

2013年央以降は、これといった金利上昇局面がなかったため、市場の混乱は大きなものになりそうだ。その場合、日米金利差は拡大するものの、米国株安など“リスクオフ”を受けてドル円は円高方向にシフトする可能性が高い。13年5月のような展開を想起させる。

野村證券 海津政信(金融経済研究所 シニア・リサーチ・フェロー兼アドバイザー)

●日経平均見通し 15年6月末:1万9000円 15年12月末:2万1500円

6月末にかけて、景気・業績モメンタムの一時的低下、米国株安などから下値を探る。一方、7月以降、日銀の追加緩和や景気・業績モメンタムの改善から、年末に向けて上昇へ。

●「セル・イン・メイ」はどの程度あり得るか?

S&P500で7%程度の株価調整の余地はある。

日本総合研究所 村瀬拓人(調査部 研究員)

●日経平均見通し 15年6月末:1万8500〜2万500円 15年12月末:1万9500〜2万1500円

当面の日経平均株価は、ギリシャの債務問題や、米国の利上げが世界の金融資本市場に与える影響、最近の急ピッチな株価上昇に対する警戒感などを背景に、短期的には伸び悩む可能性。もっとも、景気の自律回復メカニズムが作動する中、大幅下落の可能性は小さく、海外経済の先行き不透明感などが払拭されていけば、国内景気の回復持続や企業収益の拡大に対する期待感などを背景に、株価は総じて底堅く推移する見通し。

リスク要因、注目の要素は、ギリシャの債務問題、米国の利上げが世界の金融市場に与える影響、ベアを中心とした所得環境の改善が個人消費の拡大につながるかどうか。

●「セル・イン・メイ」はどの程度あり得るか?

国内景気の回復基調が続く中、株価の大幅な調整が生じる可能性は小さいとみられるものの、ギリシャの債務返済をめぐる混乱が一段と深刻化し、デフォルトの可能性やユーロ離脱観測の高まりなどを受け世界的にリスク回避姿勢が強まれば、株価は大幅に下振れる可能性も。

楽天証券 土信田雅之(経済研究所 シニア・マーケットアナリスト)

●日経平均見通し 15年6月末:1万8500円 15年12月末:2万1000円

日本株の上昇は「金融相場」をベースに、「業績相場」が乗っかった構図。日経平均2万円水準は、足元で市場が予想している15年度の国内企業15%増益を織り込めば、ファンダメンタルズ的に割高ではない。ただ、時間軸的には上昇を先取りしており、業績相場の視点による「2万円から先」にはさらなる業績上振れ期待・材料が必要となりそう。

一方で、中国や欧州の株式市場と同様に、金融相場に視点が移ると、追加緩和への思惑で短期的に上値をトライする展開が今後も想定される。「結局は金融相場」という展開となりそうだが、日本株は業績相場の要素が他の株式市場に比べて強く反映されており、2万円からの上振れを今のところ抑えている。逆に言えばバブル的な上昇を抑制しているとも考えられ、世界の株価が軟調になった際には、比較的買いが入りやすく、堅調な展開が見込まれそうだ。

●「セル・イン・メイ」はどの程度あり得るか?

確率は五分五分の50%。蘇るのは、いわゆる「バーナンキショック」で世界株安となった2年前(13年5月)の記憶。当時はバーナンキ前FRB議長のテーパリング発言に、中国の冴えないPMI(購買担当者指数)の結果が急落のきっかけになった。最近も、米国の利上げ動向が注目される中、中国の景気減速の一方でバブル的に急上昇している同国の株式市場と、米中の材料が当時と類似しているため、「セル・イン・メイ」のリスクはかなりあると見ている。

ニッセイ基礎研究所 井出真吾(金融研究部 チーフ株式ストラテジスト)

●日経平均見通し 15年6月末:1万8000円 15年12月末:2万円

2万円は15年度(16年3月期)の15%増益を織り込んだ水準(EPS=1320円、PER=15倍)。しかし、為替、原油価格、米国や中国経済の先行き不透明さが増す中、現時点で2万円は時期尚早。目先は国内企業の業績予想が市場予想を下回るであろうこと、ギリシャ問題や米国利上げ問題が意識されることから、調整する可能性が高い。

一方、10月下旬〜11月上旬に中間決算で大幅増益が確認されれば、再び2万円を回復するとみる。

●「セル・イン・メイ」はどの程度あり得るか?

99%の確率で調整がある。5〜6月に1万8000円程度まで下げる場面も。理由は上記の通り、ここ2ヵ月のスピード違反。ただし、赤切符までいかず減点(10%程度の調整)で済む。

BNPパリバ証券 丸山俊(グローバルマーケット統括本部 日本株チーフストラテジスト)

●日経平均見通し 15年6月末:1万8000円 15年12月末:2万円

(上記見通しの理由)米景気減速や先行し過ぎた日本経済・日本企業の変化に対する期待の調整。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。