http://www.asyura2.com/15/hasan96/msg/229.html

| Tweet |

年金生活者の手取り年収は16年前に比べて32万円も減っている!

http://diamond.jp/articles/-/70952

2015年5月7日 深田晶恵 ダイヤモンド・オンライン

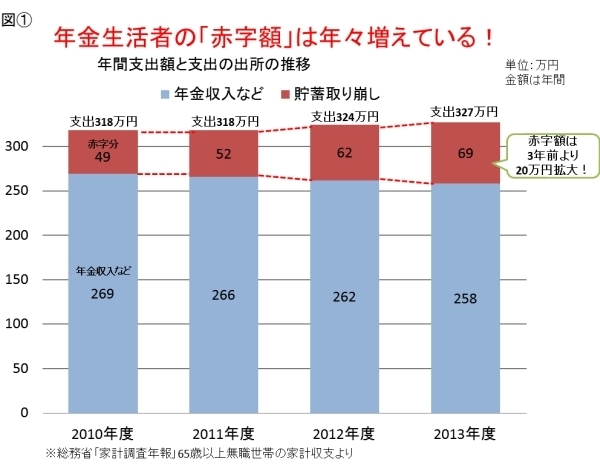

■年金生活者の家計の赤字額は3年前より20万円も増えている!

定年を迎える前の現役世代にとってみると、「年金収入で暮らす生活」は想像しにくいものだ。セミナーなどで個別の情報をつかめないときには、総務省の「家計調査年報」の「高齢者無職夫婦世帯(夫65歳以上、妻60歳以上)の家計収支」というデータを用いて年金生活をイメージしてもらう。

調査によると、年金生活者の家計は年間収支が赤字の結果となっている。つまり、年金収入だけで支出を賄うことができないため、赤字分は貯蓄等を取り崩して生活しているのである。

昨年、最新年度版へのアップデート作業をしているとき、「あれ、赤字分が増えているかも」と思い、過去のデータを並べてみたら驚いた。年間収支の赤字額がわずか3年間で約20万円も増えていたのだ。

現役世代よりも収入が大幅に少ない年金生活者にとって、3年で20万円、つまり「平均年約6.6万円の赤字拡大」は暮らしに与える影響が大きい。赤字分は貯蓄を取り崩しているわけだから、今後も同じペースで赤字が拡大するならば10年分だと66万円、20年分だと132万円の老後資金が余分に必要になる。上記のグラフは、ちょっとしたホラーだ。

赤字額拡大の背景を見てみよう。

まず年間320万円前後の支出の内訳は、食費・日用品費や交際費など生活にかかるものと、税金や国民健康保険、介護保険の社会保険料である。2011年度からわずかであるが、支出額が増えているのは、円安による輸入品の値上げや、社会保険料アップによるものだ。原油高でガソリン代が高くなったのもこの時期である。

一方の収入は、ほとんどが公的年金によるもので夫婦合わせて年間260万円前後だ。注目すべきは、収入が2010年度から毎年減り続けていること。公的年金は、物価にスライドして金額が決まる仕組みで、デフレ状況下であった2010年度から2013年度の間は毎年年金額が引き下げられていた。わずか3年間で10万円も収入が減っているのは、見逃せない事実といえるだろう。

年金生活者の赤字額が拡大したのは、支出の増加と収入の減少という両面の要素によるものなのである。

総務省の「家計調査」は、会社員だった人も自営業だった人も混在している「全国平均」のデータなので、年金収入は平均の数値よりも多い人もいれば、少ない人もいる。

企業年金の制度がある会社に勤めていた人は、厚生年金と合わせた年金収入が夫分だけで300万円前後といったケースは少なくない。専業主婦だった妻の基礎年金と合わせると、世帯の年金収入は350万〜380万円と平均値よりも高くなるが、収入が多いと支出額も増えるため、年間の赤字額が60万〜80万円になるケースが多い。

■年金の手取り額は16年前より32万円も減っている!

もう1つ、怖いグラフを見ていただきたい。これは、年金収入が300万円(厚生年金と企業年金の合計額)ある人の手取り額の試算である。手取り収入は「額面の収入−(社会保険料+所得税・住民税)」で求める。

額面の年金収入が300万円の手取り収入は、1999年には290万円あったのが今年は258万円になる予定。なんと、16年間で32万円も減っている(妻が基礎年金のみの専業主婦のケース)。1割以上の減少だ。このグラフもホラーといえるだろう。

「1999年」と比較しているのは理由がある。2000年に公的介護保険が導入されることが決まったとき、今後、介護保険料がかかると手取り額はどのくらい減るのだろうと思い、導入直前の1999年分の計算をしておいたからだ。

ところがその後、予想していなかった高齢者向けの制度改正が次々と実施され、年金の手取りは毎年のように減り続けることになった。

1999年は、国民年金保険料が10万円程度で、所得税と住民税はかからず、手取り額は約290万円だった。今年の試算をしてみると、所得税・住民税が約13万円、国民健康保険料・介護保険料が約29万円かかり、手取りは約258万円となる。

なお、国民健康保険料と介護保険料は自治体により保険料が異なるため、住んでいるところにより、手取り額は異なる(所得税と住民税はどこに住んでいても同じ)。グラフの試算は比較的税収の多い東京23区に住んでいる人の場合。昔から国民健康保険料が高いと評判の大阪市で試算してみると、社会保険料負担は23区よりも年6〜7万円多い結果となった。

同じ額面年金額でもどこに住むかによって手取り額が異なるという事実は、年金生活者のほとんどがご存じない。自治体が変わる引っ越しでもしない限り、気がつくことがないからだろう。

■年金収入の非課税ラインは300万円から200万円に

2000年以降、年金の手取りを減少させる制度改正が次々と実施されている。

【おもな増税】

2004年:配偶者特別控除(最大38万円)の一部廃止

2005年:65歳以上の老年者控除(50万円)の廃止、65歳以上の公的年金控除額の縮小

2006・2007年:定率減税の縮小&廃止

【社会保険料負担アップ】

2000年:公的介護保険の導入による保険料発生

2008年:後期高齢者医療制度導入による保険料発生

その他、国民健康保険料と介護保険料は毎年のようにアップしている

増税の影響は大きかった。公的年金収入の非課税ラインは、2003年まで約300万円だったのが、2004年、2005年の所得控除廃止・縮小により、一気に100万円下がり、200万円程度から課税されるようになった。

課税されると、税金の負担だけでなく、自治体サービスにも影響を及ぼす。高齢者になり「住民税非課税世帯」になると、医療費や介護保険料などが低く抑えられたりするのだが、課税世帯になるとこの措置は受けられない。額面の年金収入は変わらないのに(むしろ、減っていた)、増税により非課税世帯から課税世帯になるのは、納得しがたいことである。

■4月から年金額は上がったが、実施価値は目減りしている!

昨年は物価や賃金が上がったので、今年4月からの年金額は2014年に比べて0.9%増えた。もともと年金額は、物価と賃金の上昇率のうち低い方に合わせて支給額が決まる仕組みだ。2014年は物価が2.7%、賃金が2.3%の上昇だったので、今年の年金額は本来なら2.3%増額されるはずだ。

過去、物価下落時にスライドしなかったときの調整(払いすぎた年金)でマイナス0.5%、今年4月から発動された「マクロ経済スライド」によりマイナス0.9%、合計1.4%が2.3%から差し引かれ0.9%増に留まったのである。

年金額は額面では0.9%増えたといっても、2.7%の物価上昇と比べると実質1.8%目減りしたということになる。物価や賃金の上昇率から1%程度差し引いて年金額を調整する「マクロ経済スライド」は、将来世代の負担が重くなりすぎるのを防ぐための制度で、今後30年くらい続けられる予定だ。

「年金」について、さまざまな角度で見てみた。ここまでの話を整理してみよう。

・「マクロ経済スライド」により額面の年金額の実質価値は今後減っていく

・増税や社会保険料アップ、物価上昇を見込むと、年金の手取り額は減る可能性が大

・年金生活者の家計収支の赤字(貯蓄取り崩し額)は拡大する方向にある

明るい材料がない。読んでいるみなさんはすっかり気が滅入ってしまったことだろう(書いている私も気が滅入る)。でも、今回のテーマは連載当初から書きたかったネタなのだ。重いテーマなので、半年ほど寝かせていた。

原稿を書くときや、セミナーで話すときには、不安を増大する怖い話を「言いっ放しにしない」、「実行できる対策をアドバイスする」ことを心がけている。

今回のテーマでみなさんに伝えたいのは、今の年金生活者に起こっていることを知り、現実から目を背けないことが肝心であること。今、知っておけば、貯蓄をする、働く期間を長くし完全リタイア時期を遅らせるなど、現役時代に対策を取ることができるのだ。時間を味方につけることができるのが、現役世代のアドバンテージである。あきらめずに「老後の備え」に取り組んでいただきたい。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。