http://www.asyura2.com/15/hasan95/msg/904.html

| Tweet |

原油価格が戻れば物価目標は達成できるのか

http://bylines.news.yahoo.co.jp/kubotahiroyuki/20150502-00045344/

2015年5月2日 8時55分 久保田博幸 | 金融アナリスト

5月1日に発表された3月の全国消費者物価指数によると、日銀の物価目標となっている総合指数は前年比2.3%となり(消費増税の影響含む)、生鮮食品を除く総合は前年比プラス2.2%、食料及びエネルギーを除く総合はプラス2.1%となった。それぞれ前月比ではプラス0.4%の上昇となっている。消費増税の影響を除いた生鮮食品を除く総合は前年比プラス0.2%となり、2月のゼロ%から上昇した。

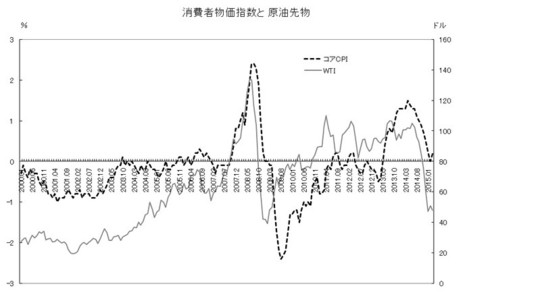

全国消費者物価指数の生鮮食品を除く総合(以下、コアCPI)の前年比(消費増税の影響を除く)と原油先物(WTI)のグラフを見ていたたきたい。

2013年3月のマイナス0.5%から2014年4月にプラス1.5%まで上昇した。日銀の質的・量的緩和(異次元緩和)が決定されたのが2014年4月なので、緩和効果が即座に出たような格好となっていた。実際には、この間の原油先物は90ドルから100ドル近辺で高止まりしていたことで、円安の影響が大きく原油価格の高止まりがそれを支えた格好となっていた。

しかし、コアCPIは2014年4月のプラス1.5%でピークアウトする。原油先物は6月あたりまで高止まりしていたが、電気代やガス代の上昇幅の縮小などで、コアCPIの前年比は徐々に縮小した。原油先物は8月あたりから大きく下落し、2015年1月に40ドル台まで下落し、40ドル近辺で底打ちした格好になった。コアCPIは2015年2月に前年比ゼロ%となり、ここがボトムとなっている。

日銀によると、原油価格下落の影響が剥落するに伴って「物価安定の目標」である2%に向けて上昇率を高めていくと考えられる。2%程度に達する時期は、原油価格の動向によって左右されるが、現状程度の水準から緩やかに上昇していくとの前提にたてば、2016年度前半頃になると予想される、としている(4月30日の展望レポートより)。

展望レポートの注釈には、原油価格(ドバイ)は、1バレル55ドルを出発点に、見通し期間の終盤にかけて 70ドル台前半に緩やかに上昇していくと想定している。その場合の消費者物価(除く生鮮食品)の前年比に対するエネルギー価格の寄与度は、2015年度で−0.7〜−0.8%ポイント程度、2016年度で+0.1〜+0.2%ポイント程度と試算されるとある。

WTIは4月30日に59ドル台と60ドル近くまで上昇しており、昨年11月あたりの水準となる70ドル台も視野に入りつつある。このあたりは日銀の読み通りの動きとなっているが、果たして原油価格が70ドル台に戻れば、それで物価目標達成は見えてくるのであろうか。

2008年7月にコアCPIは前年比プラス2%を超えていた。この際にはデフレ脱却とはされなかった。これは原油価格がWTIで2007年初めの50ドル台から2008年6月に130ドル台に急上昇した影響であったことが明白であったことによる。

消費者物価指数は原油価格の影響を受けやすいことは、コアCPIとWTIのグラフを重ねることで確認できるが、その原油価格が2倍を超える上昇を持ってしてやっと前年比プラス2%が達成されていたことになる。

日銀の想定通りに原油価格が70ドル台あたりに戻っても、コアCPIの前年比は1%に届くか届かないかあたりになると予想される。そこからあと原油価格要因以外で1%上昇させるとなれば、よほどのインパクトある物価上昇要因が必要となる。それが果たして予想物価の上昇や、賃金の上昇でカバー可能なのかどうか。まさに異次元緩和の威力がここからあらためて問われることになる。

久保田博幸

金融アナリスト

フリーの金融アナリスト。1996年に債券市場のホームページの草分けとなった「債券ディーリングルーム」を開設。幸田真音さんのベストセラー小説『日本国債』の登場人物のモデルともなった。日本国債や日銀の金融政策の動向分析などが専門。主な著書として「日本国債先物入門」パンローリング 、「債券の基本とカラクリがよーくわかる本」秀和システム、「債券と国債のしくみがわかる本」技術評論社など多数。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。