http://www.asyura2.com/15/hasan95/msg/777.html

| Tweet |

30日に日銀の金融政策決定会合が開かれるが…

2%のインフレ目標は絶望的!日銀は楽観的見通しを押し通すのか

http://diamond.jp/articles/-/70923

2015年4月29日 原 英次郎 [週刊ダイヤモンド論説委員] ダイヤモンド・オンライン

GWの前半に当たる4月30日に、日本銀行の金融政策決定会合が開かれる。注目は4月と10月に公表される「経済・物価情勢の展望」、いわゆる展望レポート。中でも消費者物価の予想である。

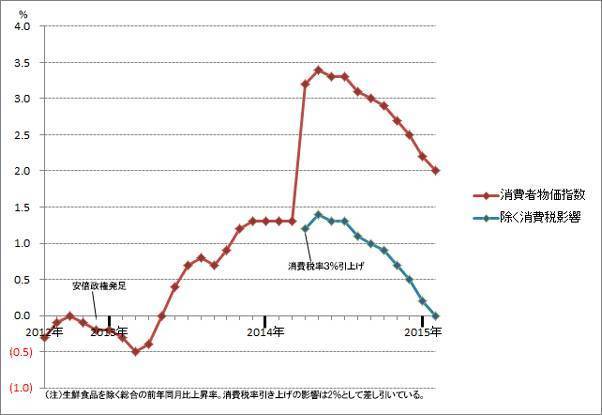

2年前の14年4月4日に、黒田日銀は本格的なインフレ目標政策を採用し、消費物価の前年比上昇率2%(消費税率引き上げの影響を除く)を、今後2年程度のできるだけ早い時期に実現するという目標を掲げた。この目標達成にために「量的・質的金融緩和(QQE)」政策を開始、これが黒田バズーカ砲である。しかし、現時点で2%のインフレ目標が達成できないことはほぼ確実となっている。

■量的金融緩和の効果とは

新聞紙上などでは、2%が達成できるかどうか、できなかった場合、日銀の責任はどうなるのかばかりが議論されがちだが、本来、インフレ目標と量的緩和政策は手段であり、どのような効果を狙ったものかという視点で評価されなくてならない。

量的緩和政策の効果は、名目金利がゼロにまで下がったときに、なお金融政策で景気を刺激しようという政策である。実体経済への波及経路は大きく分けて二つある。

一つがポートフォリオリバランス効果。中央銀行(日銀)は金融機関などが保有する国債を買って、マネーを供給する。金融機関には国債の代わりにマネーが入ってくるために、新たに資産を購入して保有資産の構成を組み替える。これがポートフォリオリバランス効果である。

まず量的緩和に素早く反応するのが、為替、株式といった金融市場。円が大量に供給されて、ドルなどの外国通貨に対して相対的に円の量が増えると円安に動くと予想されるため、円を売って外貨建ての資産を購入するという動きが起こる(円安になると、円換算の資産が増えるため)。

そこで円安→輸出増→生産増→賃金・設備投資増→需要増→物価上昇という経路が想定される。金融機関が手に入れたマネーで株式を購入すれば、株価上昇→個人資産の増加・企業財務の改善→消費増・設備投資増→需要増→物価上昇につながる。

もう一つの効果が「予想インフレ率」の引き上げである。企業や消費者は中央銀行が将来にわたってマネーを供給し続けると予想すると、これから物価が上昇するだろうという期待が形成される。

将来物価が上がるということは、例えば、今日借りた100円が1年後には実質的には95円に目減りしていることになる。もっと分かりやすく言えば、100円の製品を105円に値上げしやすくなるので、100円の借金の返済が楽になる。このため借金をして生産を増やしたり、設備投資がしやすくなる。

実質金利=名目金利−予想インフレ率だから、名目金利がゼロにまで下がっても、量的緩和で予想インフレ率を引き上げることができれば、実質金利を下げることができるというわけだ(例えば、名目金利がゼロで、予想インフレ率が2%なら実質金利は−2%、反対にはデフレで予想インフレ率が−2%なら、実質金利は+2%になる)。

■消費者物価は実質0%に低下

では、QQEの効果はどうか。周知のように円は12年12月の安倍政権発足当時には1ドル80円台半だったものが、現在では120円前後と大幅な円安になった。株価の反応はさらに大きく、1万円だった日経平均株価は2万円とほぼ倍になった。実体経済で改善が目立つのは、労働市場で完全失業者は57ヵ月連続で減少し、完全失業率は4.3%がこの2月には3.5%にまで低下した。

ところがである。14年度の実質GDP成長率は第1四半期(4月〜6月)、第2四半期(7月〜9月)とマイナス成長に陥り、第3四半期(10月〜12月)こそ前期比0.4%とプラスに転じたものの力強さに欠ける。

さらに問題は消費者物価である。日銀は昨年10月に黒田バズーカ砲の第2弾をぶっ放したものの、消費者物価指数は昨年の半ばから月を追って低下し、2月は前年同月比2%の上昇にとどまった。消費税率引き上げの物価押し上げ影響=約2%を差し引くと0%近辺にまで下がってしまったのだ(図参照)。

その主な要因は二つある。14年4月からの消費税率の引き上げで、需要が落ち込んでしまい、なかなか回復しないこと、もう一つが14年半ばから始まった原油価格の急落だ。今まま行けば、インフレ目標の2%は達成が遠のき、予想インフレ率が下がって、実質金利の低下を通じた景気刺激ルートが壊れてしまうかもしれない。

■剣が峰に立つ日銀

では、日銀はどうような政策を採るべきなのか。

前回4月9日の金融政策決定会合後の記者会見で、黒田総裁は「企業部門・家計部門ともに、所得から支出への前向きな循環メカニズムは、しっかりと作用し続けていると考えています。従って、景気の総括判断としては『緩やかな回復基調を続けている』としました」とした上で、消費者物価については「エネルギー価格下落の影響から、当面0%程度で推移するとみられますが、原油価格が現状程度の水準から先行き緩やかに上昇していくとの前提に立てば、原油価格の下落の影響が剥落するに伴って伸び率を高め、2015年度を中心とする期間に2%程度に達する可能性が高いとみています」と述べている。

素直に読めば、楽観的な見通しに立ち、現状の量的・質的緩和政策を続けていけば、2%の目標は達成できると予想していると解釈できる。

これに対して日本総研の山田久チーフエコノミストは、2%のインフレ目標に固執すべきではないという考えだ。

「QQEの役割はデフレのワナに陥っていた日本経済を正常化することにあり、その目標は達成したと言える。QQEを始めたときは、為替は円安方向に動き出し、資源価格も上昇傾向だった。また、インフレ目標を採用している各国の目標も2%だったので、2%には合理性があった。しかし、前提(原油価格の急落)が変わったのだから、中長期期な目標としては2%を維持しつつ、短期的には1%程度に目標を下げた方がよい。達成できない目標に拘泥し続けると、市場の信認を失い、何が起こるかわからない」

一方、三菱UFJリサーチ&コンサルティングの片岡剛士主任研究員は、さらなる追加緩和を主張する。

「エネルギー価格の下落は一定の遅れをもって、物価に影響してくるので、2016年度にかけて原油価格が70ドル/バレル程度まで緩やかに上昇すると仮定しても、物価にはマイナスの影響が続く。物価上昇率が前年比マイナスの状態が続く場合に、金融政策の枠組みを変えないで、予想インフレ率の上昇、総需要の刺激ができるのかに疑問符がつく。予想インフレ率は足もとの実際のインフレ率にも影響されるので、何もしないと物価下落を容認していると取られかねない。マーケットでは10月緩和説が有力だが、金融政策が経済に及ぼすタイムラグを考えると、実際のインフレ率の下落を確認した後ではなく、先手を打ってその前に10兆円程度の追加緩和をやるのが望ましい」

そこで、注目されるのが30日公表の展望レポートだ。1月に出された展望レポート(14年10月公表)の中間見直しでは、15年度の消費物価上昇率は1.7%から1%に下方修正された。今回、見通しがさらに下がるようであれば、日銀が何もしないというのは筋が通らない。あるいは、このまま楽観的な見通しを押し通すのか。

インフレ目標達成のカギは、物価上昇にコミットする中央銀行の強い意志であり、人々がそれを信じるかどうかにある。キーワードは「信認」。その意味で、日銀の量的・質的金融緩和政策は剣が峰に立っている。

(「週刊ダイヤモンド」論説委員 原 英次郎)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。