http://www.asyura2.com/15/hasan95/msg/593.html

| Tweet |

ドル建てでは利益減、しかし株価は上昇の不思議

http://diamond.jp/articles/-/70574

2015年4月23日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

日経平均株価は、一時2万円を超えたが、大きな上昇をできないでいる。株価はなぜストレートに続伸しないのか?

その基本的な理由は、株価が実体経済の動向を反映していないことだ。以下に見るように、ドル表示でさまざまな変数を見ると、このことがはっきり分かる。

■ドル表示のGDPはこの数年で減少 日本経済の地位は低下した

異次元金融緩和導入以降、企業の利益は増え、株価は上昇した。しかし、GDPは停滞している。前回見たように、売上高は停滞しているし、設備投資も増加しない。

こうしたことは統計データを見れば分かるが、あまり印象に残らない。

ところが、ドル表示で見ると、いろいろなことが違って見える。普段は分からないことが見え、物事の本質がそこから分かることもある。

まず、GDPを見よう。ドル表示の日本の名目GDPの推移は、図表1に示すとおりだ。この図は、普段われわれが見ているGDPの推移とはかなり異なる形をしている。

2012年がピークで、それ以降は大きく低下を続けているのである。14年の値は、12年に比べて22.5%も低下している。IMFによる15年の推計値は、29.3%の低下だ。この予測が実現すれば、日本のGDPは03年よりさらに低い水準へ逆戻りすることになる。

GDPがこの数年で2割も3割も減少していることは、日常生活では感じられない。国内のさまざまな経済変数が、ドル表示ではほぼ一様に低下しているからだ。つまり、日本国内では、大まかに言えば、ドル表示の賃金もドル表示の価格もほぼ同じ率だけ低下しているので、格別貧しくなったという意識は持てないのだ(ただし、詳しく見ると、実質賃金は低下している)。

ドル表示のGDPがここ数年で大きく減少したことは、世界経済の中で日本経済の地位が著しく低下したことを意味する。例えば、1人当たりGDPで見た日本の順位は、かなり低下した。しかし、ここでは、そのことを見るのでなく、株価との関係を見ることとしよう。

■ドル建て輸出も減少 円安でも増えていない

日本の外から見れば、日本経済が縮小してその地位が低下していることは、不思議なことではない。

なぜなら、ドル建て輸出が同じようなパタンを描いているからだ。この状況は、図表2に示すとおりである。

日本の対世界輸出額は、ドル建てで見ると、2009年にはリーマンショックによって減少したが、10年には回復した。そして11年にピークとなり、その後は継続して減少している。14年の値は、11年より15.4%も少なくなっている。

10年から12年にかけての円高期のほうが輸出が多く、その後円安が進展したにもかかわらず輸出額が減少しているのである。これは、教科書に書いてあることとは逆だ。為替レートはドル建て輸出を決める主要な要因にはなっていないことが分かる。こうなるのは、日本の輸出価格がドル建てでほとんど変化していないからである。

ドル建ての輸出を決めているのは、輸入国の景気動向なのである。10年頃に輸出が増えたのは、中国への輸出が急増したためだ。中国が景気拡大策をとって公共事業などを大幅に増加させたため、日本からの建設用機械などの輸出が増えたのだ。

11年以降に輸出が減少しているのも、景気拡大策が終了して対中国の輸出が減少したことが大きな原因である。

つまり、異次元金融緩和措置は、輸出の動向にはほとんど無関係なのである。

■しかし株価はドル表示でも上昇 実体経済とは逆方向の動き

ところが、株価は、以上で見た指標とは異なる傾向を示しているのである。すなわち、ドル表示で見ても上昇しているのだ。

その状況は図表3に示すとおりである。リーマンショックによって100ドルを割る水準にまで落ち込んだが、その後回復し、09年から12年頃までは、110〜120ドル程度の水準であった。

それが13年から顕著な上昇を示し、13年4月からは、140ドル台となった。

リーマンショック前のドル表示株価のピークは07年5月の148ドルだったが、13年11月には150ドル台になった(円表示の株価がリーマンショック前の高値である07年7月9日の終値1万8261円を超えたのは、15年2月19日のことである。ドル表示で見れば、そのかなり前にリーマンショック前を超えていたことになる)。

その後若干低下したが、14年の秋から再び150ドル台になり、15年3月には160ドルに近づいている。

13年1月の124.9ドルと15年3月の159.5ドルを比べれば、上昇率は27.7%である。

したがって、外国の投機家から見ても、日本の株式は投機の対象になりえたことが分かる。とくに13年以降はそうだ。

同期間中のダウ平均株価の値上がり率は22%程度であるから、それよりも魅力的な投機の対象だったことになる。短期の投機であれば、これまで見たようなGDPや輸出などのファンダメンタルズは関係ない。したがって、海外からの投機が行なわれたのであろう。

以上をまとめれば、

(1)ドル表示GDPは減少している(日本人が日常生活で貧しくなったと感じるかどうかは別として)。

(2)輸出も同じような傾向だ。

(3)しかし、それらの動きと株価の動向は一致しない。

ということになる。

つまり、GDPによって示される経済活動規模が縮小しているにもかかわらず、株価が上昇するという奇妙な現象が起きているのだ。株価は、実体経済と関係がないというよりは、逆方向の動きを示しているのである。

■「利益微減で株価上昇」は合理的に説明できない

ドル表示の経済規模が縮小しているにもかかわらず、なぜ株価だけが上昇しているのだろうか?

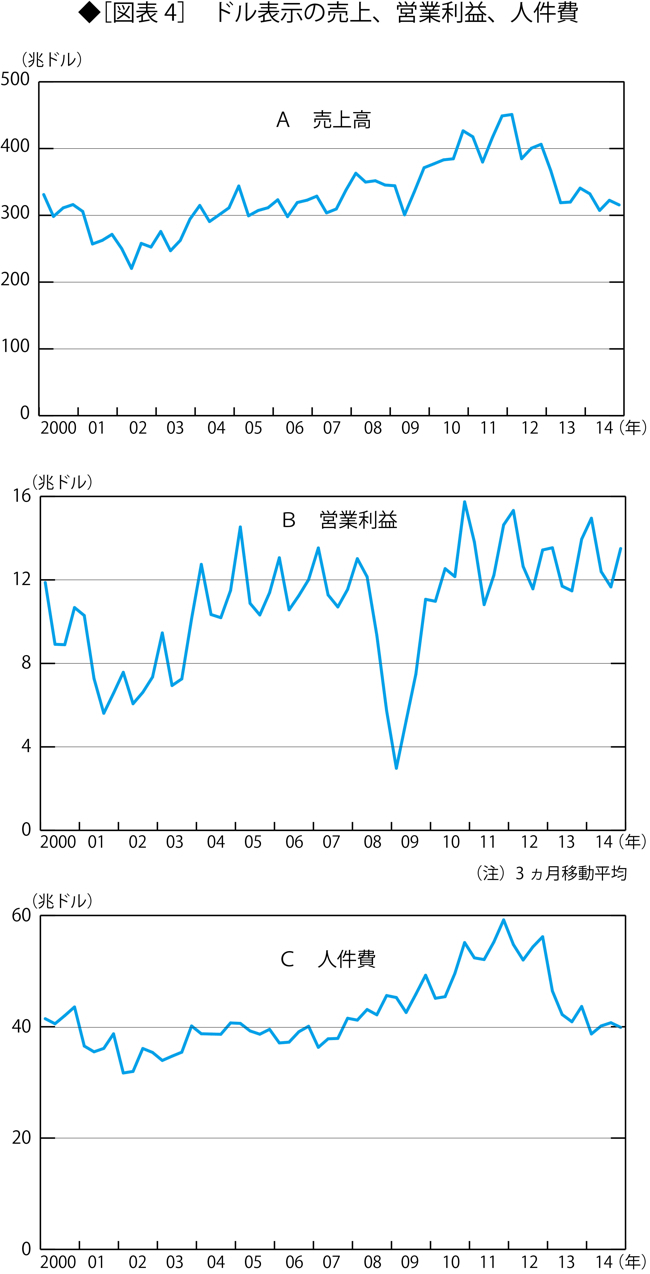

それを見るために、法人企業統計で、売り上げと営業利益を見よう(図表4)。

ドル表示で見ると、売上高は2011〜12年頃がピークで、それ以降はかなり顕著な減少を示している。

ドル表示で見た営業利益については、つぎの2つのことが注目される(なお、営業利益は変動が激しいので、図表4には3ヵ月移動平均を示してある)。

第1に、10年頃以降、変動はあるが、傾向的に見れば、ほぼ一定だ。

第2に、リーマン後の水準は、リーマン前の水準よりやや高い。

結局、12年以降の変化を大まかに言えば、売上高減、利益微減、株価上昇ということになる。

なぜ売上高が減少しているのに、利益が微減あるいはほぼ不変に留まっているのだろうか? つまり、図表4のAとBの関係はどう説明すればよいのか?

それは、人件費が減少しているからである(図表4のC)。

14年10〜12月の売上高は、ピークであった12年1〜3月に比べると、70.0%に減少している。ところが、営業利益は88.1%に減っただけだ。これは、人件費が72.8%に減少しているからだ。人件費が急激に減少したのは、13年になってからである。円安下では、こうした現象が生じやすいのだ。

結局、売上高の減少に応じて人件費が減少したため、利益がほぼ不変に留まっているのである。

すると、残る問題は、なぜ利益が微減であるにもかかわらず、株価が上昇しているかだ。つまり、図表4のBと図表3の関係をどう説明すればよいのかである。

これに関しては、合理的な説明は見当たらない。株価は、利益で正当化できる以上に上昇していると言わざるをえないのである。これは、バブルとしか言いようのないものだ。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。