http://www.asyura2.com/15/hasan95/msg/591.html

| Tweet |

20000円を突破した日経平均(大前研一)

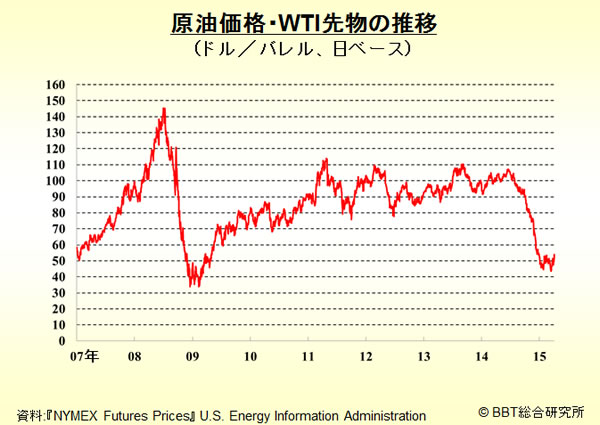

【原油】1バレル52.14ドルで2カ月ぶり高値圏 〜6日・NY市場〜 |

|||||||||||||||||

6日のニューヨーク原油先物相場は大幅に反発し、WTI期近先物は前の営業日に比べて3ドル高い、1バレル52.14ドルと、約2ヶ月ぶりの高値圏で取引を終えました。週末にサウジアラビアがアジア向けの原油価格を引き上げたことや、ドル高が一服し原油の割安感が強まったことも買い材料になったとみられます。 |

|||||||||||||||||

|

|||||||||||||||||

|

原油価格が上がったとは言っても、グラフで見ると非常にわずかなものです。ただ、今回のサウジアラビアの引き締め策は、イエメン情勢と関係していると思われます。現在、スンニ派のサウジアラビアが、シーア派が支配するイエメンに直接攻撃を始め、地上軍を送ると言っています。しかしこの状況に対してロシアが、イエメンには他国から来た人もたくさんいるとして、国連に直ちに停戦するように求めました。 ロシアはシーア派側に付いて、サウジアラビアに対しても徹底抗戦の構えです。なぜなら、今のロシア経済の窮状はサウジアラビアが原因で原油価格が下がったことによるものだからです。このイエメン情勢でサウジアラビアに報復しようという地政学的な背景があり、サウジアラビアもここであまりロシアと事を構えるのはよくないと、手加減を始めたのではないかという説があるのです。実際のところはわかりませんが、ロシアはサウジアラビアに一発カウンターをくらわせられるなら悉くやっつけようと、江戸の仇を長崎で討つような状況がこの背景にあると言われているのです。 |

|||||||||||||||||

【日本】安倍官邸への不信感 〜財政健全化めぐり安倍首相と対立 |

|||||||||||||||||

講談社のニュースサイト、現代ビジネスは7日、「安倍官邸への不信を隠さなくなった黒田日銀総裁」と題する記事の中で、2月の経済財政諮問会議で黒田総裁が財政の健全化を急ぐよう主張したことに対し、安倍総理が反発し、会議は気まずい雰囲気に包まれたようだと伝えました。 黒田総裁はもともと財務省の人なので、財政健全化がないとダメだと思っています。このまま景気を上げようとすると国債リスクが出てくると思われ、消費税を10%に上げて健全化をきちんとやって目処をつけないと、景気を刺激し給料を上げるなどと、ラッパを吹いているだけではダメだと言っているのです。そして安倍首相はそれに対して不快感を示したと記事には書いてあります。そこに不快感を示すなどとは全く大人気ない対応です。 それはわかるが当面は事情があるのでこういう言い方にしてくれと言うべきでしょう。これは理念闘争するべきテーマではないのです。日本の場合には一発でノックアウトになるような状況に来ているので、黒田総裁はそれがわかってきたのでしょう。アベクロなどと言ってタコ踊りをやっている場合ではないと分かり、安倍首相とはどこかで袂を別つことになるだろうと思います。 |

|||||||||||||||||

【日本】日経平均2年半で2.3倍 急ピッチに警戒感 |

|||||||||||||||||

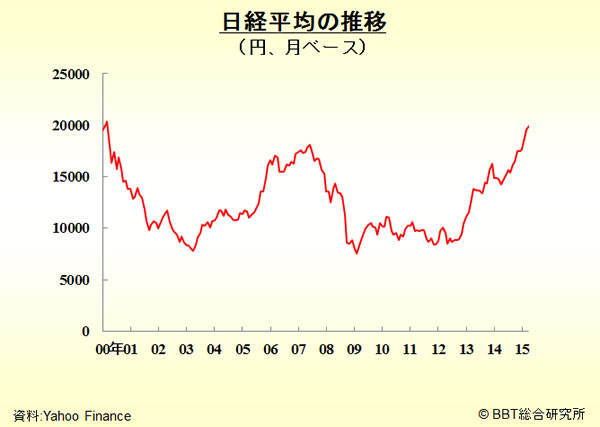

日経新聞は11日、「日経平均2年半で2.3倍」と題する記事で、10日の株式市場で日経平均株価が一時2万円の大台を回復したことを紹介しました。ITバブル期の2000年4月以来15年ぶりの大台ということです。 |

|||||||||||||||||

|

|||||||||||||||||

|

2000年のレベルまで戻ってきたということですが、今回のようにいわゆるプライスキーピングオペレーションで公的資金がたくさん注入され、これに特に外資系ファンドなどの提灯持ちが入ってきているという状況であり、非常にリスクが高いと言えます。しかも年金ファンドがそこに入り、その後も簡保や郵貯が入ってくるので株価が上がっていくのは当然です。 その一方で、企業収益はそこまで改善しておらず、生活実感もそれほど改善してはいません。百貨店の売り上げなどは良くなっていると言われていますが、しかし株が今後も上り続けるとすれば、公的資金の買いや、外国金融機関のおかげに過ぎず、株価水準そのものを特に重要視するのはおかしいと思います。 その中、日経新聞が5日まとめたところによると、2014年度に上場企業が行った配当や自社株買いによる株主還元は約13兆円と7年ぶりに最高を更新する見通しとなりました。これは純利益の4割強に相当する額で、構造改革や円安などで業績が拡大し企業が積極的な設備投資や賃上げに動き始めたことが示されました。 現在、日本の株式時価総額の合計は500兆円ほどで、それに対してこの数字は2.6%に相当します。機関投資家が安心して残る数字が3%と言われています。3%の配当をする、または自社株買いで3%に匹敵するところまで持っていくということを組み合わせるわけです。日本企業は向こう5年、10年とこれを維持していかないといけないことから、今潤沢にキャッシュを貯めているわけです。 |

|||||||||||||||||

|

|||||||||||||||||

|

昔の配当性向は半分として、利益が落ちればその半分を配当とするということで許されましたが、今機関投資家は非常に不精になっていて、時価に対して3%入れてくれるのであれば売らないことになっているのです。銀行に預けたり他の運用をしたりしてもなかなか3%にはならず、3%の配当をしてくれるなら売らないと言うのです。たとえ将来の見通しが良くない会社でも3%出せば機関投資家は逃げないのです。 基準もすっかり様変わりし、昔は発行の額面に対して1円、2円と配当をしていたわけですが、今は時価に対して何%かということに変わってきています。今回の数字は2.6%で少し少ないですが、3%近い配当を出すように日本もなってきたわけです。 ただ、アメリカはこれが4%です。アメリカではもっと株主に還元することが必要で、機関投資家もそれを要求するのです。将来的には日本もあと1%ほど要求されることになるかもしれません。しかし額面そして配当性向という基準を経てはるばるここまでやっとたどり着いたのです。今では配当性向と言う言葉を使っただけで株価が落ちるまでになり、時価に対して3%以上、4%を目指すのが現状なのです。 http://www.ohmae.ac.jp/ex/asset/column/backnumber/20150422-2/

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

★阿修羅♪ http://www.asyura2.com/

since 1995

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。 スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。 |