http://www.asyura2.com/15/hasan95/msg/569.html

| Tweet |

日本株がバブルではなく まだ回復の途上にある理由 ――高田創・みずほ総研チーフエコノミスト

http://diamond.jp/articles/-/70506

2015年4月22日 高田 創 [みずほ総合研究所 常務執行役員調査本部長/チーフエコノミスト] ダイヤモンド・オンライン

■本当にバブルなのか?日本株2万円の持つ意味

一時2万円を突破した日本株は、世間で言われるように、本当に「バブル状態」にあるのか?

Photo:カシス-Fotolia.com

今年4月、日経平均株価が15年ぶりに一時的ながら2万円を回復したことが話題になった。確かに2万円は象徴的な水準であるが、1989年のバブルのピーク時につけた4万円近い水準からは依然大きな差がある。

むしろより重要なのは、時価総額ではバブルピークの590兆円に近づいてきたことと考えてきた。2015年4月18日時点の東証一部の時価総額は576兆円であり、過去のピークとなった1989年の水準が視野に入るまでになってきた。

今回の株価上昇をめぐる環境で重要なのは、日本株だけでなく世界中の株式市場が堅調なことであり、欧州は史上最高値を更新し、米国も目先もみ合いながらも史上最高値圏にあることだ。また、中国の株式市場も大幅な上昇が続いており、日本株が単に2万円をつけたことよりも、むしろ世界の環境のなかにおける相対的な立ち位置を考えた方が建設的だろう。

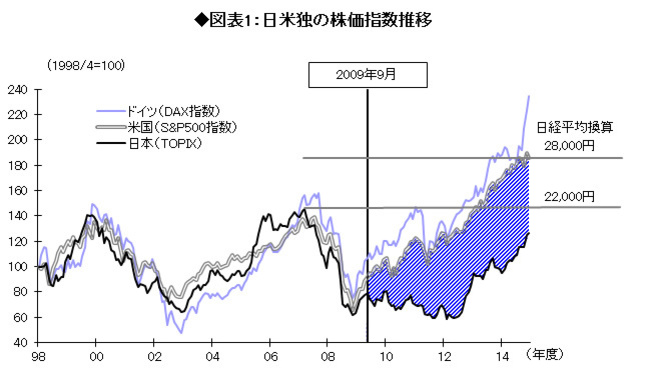

■日本株は「失われた3年」からの戻りに過ぎない

図表1は日本株と欧米株式市場を比べたものである。日本株は欧米の株式市場と長らく連動が続いたが、2009年9月の政権交代で連動が大きく崩れ、海外投資家から日本株が全く見放された「失われた3年」が生じていた。

その後、2012年末のアベノミクスで、海外投資家が再び日本株に戻ることで、それまでの連動にようやく戻りつつある。ただし、現在はまだ回復の途上と見た方が自然だろう。すなわち、仮に日本株が2007年頃のミニバブル期の連動に戻れば、2万2000円程度の水準を意味し、2000年代以降長く続いた連動に完全に戻れば、2万8000円程度の水準を指すことになる。

もちろん、以上の水準感をもって当該水準にまで上昇するという議論には単純に結びつかないが、2万円という水準はこうした海外比較から見るとまだ途上であるとの見方はできるだろう。海外投資家が昨今、日本株に強気になっている可能性があるのは、日本株はまだ相対的に割安であり、従来の連動まで戻っていないと見ているからだろう。

■世界的な「金利水没」のなかでの株式ブーム

今回、日本のメディアのなかには、日本株2万円は「官製相場」で持続性がないとの見方も根強い。確かに、日本では公的年金を中心にした年金のポートフォリオの見直しが注目され、加えてその他の年金にもアロケーションの見直しの波及が見られることによる需給の良さもある。

ただしより重要なのは、世界の中央銀行の金融緩和によるマイナス金利まで含めた金利低下、「金利水没」の影響で、投資家の運用資金が株式市場にシフトする動きが世界的に見られることだ。前述のように、日本株の2万円を単独で話題にするよりも、世界的な潮流のなかで捉えることが重要だ。

さらに重要なのは、こうした世界的な金融環境のなか、日本株が今回は選ばれる立場になってきたことだ。その背景には、日本企業の業績改善期待とそれに伴うバリュエーションがある。

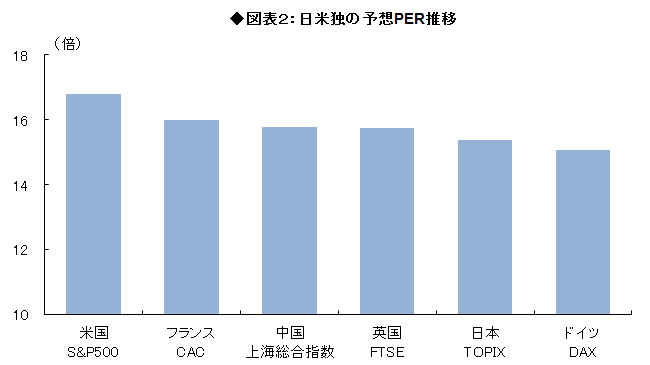

■日本株の割高感はない 水準感を底上げする必要も

次の図表2は、日米独のPERのトレンドを示す。1990年頃のバブル期、2000年前後のITバブル期は欧米と比べて明らかに割高感が強かったが、今回割高感はない。日本株のバリュエーションを示すPER(株価収益率)は歴史的に見ても割安な水準にあり、米国と比べても日本株は割安な水準にある。

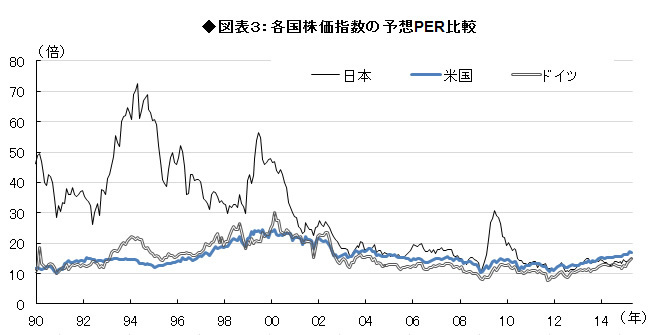

また、図表3で足元の水準を他国と比較しても、日本株の水準はPERで見た場合割高感はなく、企業業績で説明が可能な範囲内である。世界的な金融緩和環境のなか、日米欧の相対関係のなかでも日本株が海外投資家からも見直されやすい面が多いことを、再認識する必要がある。また、「金利水没」に至る異例な金融緩和のなかでは、株式市場の水準感を底上げする必要もあるだろう。

注)各国主要株価指数の12カ月先予想PER。

(資料) Datastreamより、みずほ総合研究所作成

(注)各国主要株価指数の12カ月先予想PER。データは3月時点。

(資料)Datastreamよりみずほ総合研究所作成

■日本株の見直しの背景にある 企業業績、コーポレートガバナンス

このような日本企業の世界的な見直しの背景には、日本企業の業績が米国・欧州・新興国との相対関係のなかで、相対的な優位さが生じた面もあるだろう。米国株式市場は史上最高値圏だが、企業業績は伸び切った不安が生じた。欧州は極端な金融緩和で株価が上昇するが、経済のファンダメンタルへの不安は根強い。新興国は中国も含め、景気の伸び悩みが顕現化している。その中では日本に目が向きやすい。

また、日本企業がコーポレートガバナンスの重視も含めて、企業行動を変えようとしていることへの評価も生じている。日本人が意識する以上に、海外投資家は日本の株式市場の見直しに入っているのではないか。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。