http://www.asyura2.com/15/hasan95/msg/437.html

| Tweet |

相続節税の王道「生命保険の非課税枠の活用」 【働き盛り世代の余裕資金を作る法】

http://diamond.jp/articles/-/70177

2015年4月17日 北山雅一 [キャピタル・アセット・プランニング代表取締役社長] ダイヤモンド・オンライン

第1回で紹介した暦年贈与と並んで王道ともいえるのが生命保険を活用した対策だ。生命保険は基本的には元本を割り込むリスクが少ない上、生命保険によっては直前でも前もってでも時期を選ばず契約できる。そして、非課税枠をフル活用すれば、ほとんどの日本人が相続税に頭を悩ませることはなくなる。意外と知られていない「生命保険の非課税枠の活用」は相続対策の基本中の基本だ。

■バブル期の相続対策が残した教訓

相続税対策で重要なのは、無理をしないことだと私は思います。

何が「無理」かは、それぞれが抱える事情や考え方によって異なります。資産が目減りするようなリスクは絶対に負いたくない、難しいことや面倒なことはできるだけ避けたい、子どもたちの兄弟仲が悪くなるのは困るなど、相続に対する思いはさまざまです。

キャピタル・アセット・プランニング

代表取締役社長 北山雅一

こういう思いを無視して対策を講じて仮に相続税が安くなったとしても、本人の心の負担は重くなる一方です。

過去に、無理な相続税対策が横行した時代がありました。バブルの頃の話です。

その代表が、借金をして不動産投資をするというものでした。相続対策で不動産に投資する最大のメリットは、時価と評価額の差が大きいことです。それに加えて借金をすれば、負債額を相続財産から差し引くことができます。

借り入れをしてほしい金融機関の熱心なすすめもあり、急激な地価上昇で相続税が払えなくなるのをおそれた土地所有者などが、先を競うようにこの相続税対策をしました。

しかし、それから間もなくバブルが崩壊。投資用不動産には買い手がつかず、賃貸マンションには空室が目立つようになり、無理な相続対策に走った人たちには、資産価値が大幅に下落した不動産と借金だけが残されたのです。

今、2020年の東京オリンピックに向けて地価上昇の期待が高まっています。しかし、世帯数はオリンピックを待たずに減少し始める見込みですから、中長期的には不動産需要の減退は避けられないでしょう。

確かに不動産投資が有効なケースもあります。でも、たとえ相続税で節税しても、それを上回る損失が生じてしまっては元も子もありません。

■日本の相続の98%は保険で解決する

では、無理のない対策とはどのようなものなのでしょうか。

第1回で紹介した暦年贈与と並んで王道ともいえるのが生命保険を活用した対策です。

http://diamond.jp/articles/-/64037

・

例えば、一時払終身保険に関しては、受け取る保険金や解約返戻金が運用次第で増減する変額保険などを除けば、基本的には元本を割り込むおそれがありません。しかも、直前でも前もってでも時期を選ばず契約できるのが利点です。

被相続人の死亡によって取得した保険金や死亡退職金には、「3000万円+600万円×法定相続人の数」で計算される通常の基礎控除とは別に、「500万円×法定相続人の数」の非課税限度額が適用されます。例えば、法定相続人が4人いる場合、2000万円までの死亡保険金には相続税が一切かかりません。

この非課税枠を上手に活用すれば、ほとんどの人は相続税の悩みから完全に解放されます。

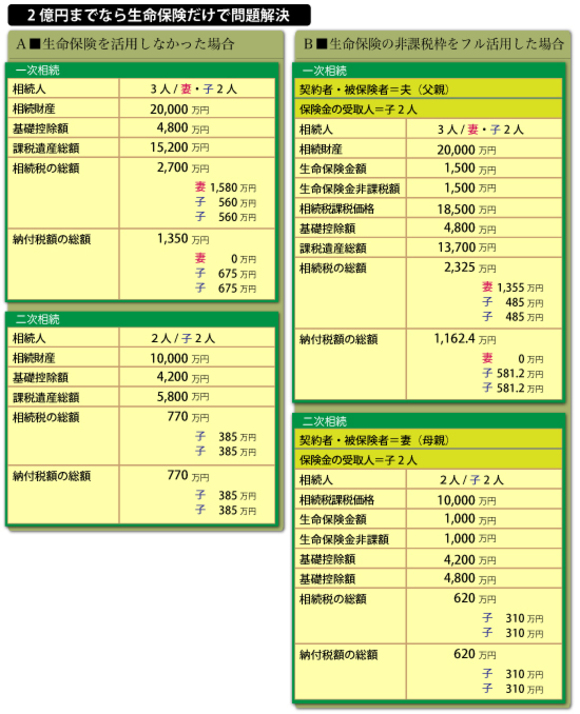

夫婦と子ども2人のケースを考えてみましょう。遺産の総額(評価額)は2億円とします。

〈1〉一次相続

夫(父親)が亡くなりました。法定相続分通りに相続した場合、納付する税額の合計は1350万円になります(下図のA)。しかし、生命保険の非課税枠1500万円(500万円×3人)いっぱいの保険に加入していれば、納付税額は1162万円になり、納税原資とすることも可能です(下図のB)。

〈2〉二次相続

次に、妻(母親)が亡くなりました。遺産が夫から相続した分だけだとすれば課税価格は1億円。法定相続人である子ども2人が納付する税額の合計は770万円になります(下図のA)。ここでも生命保険の非課税枠1000万円(500万円×2人)をフルに活用すれば納税額は620万円となり、納税原資とすることも可能です(下図のB)。

妻が契約者となっていますが、専業主婦などで保険料の原資がない場合は夫が契約し、亡くなった時点でその権利を妻が相続すれば、そのまま契約を継続することが可能です。ただしその場合、解約返戻金の額が遺産総額に加わることになります。

ちなみに、ケースの遺産総額を2億円に設定したのは、相続税を申告する人の73%は課税価格2億円以下だからです(国税庁HPより)。申告割合は約7%なので、日本の相続の98%はこの範囲に収まることになります。

つまり、生命保険の非課税枠をフル活用すれば、ほとんどの日本人は相続税に頭を悩ませる必要はないのです。

■親の保険も見直そう

威力絶大の生命保険ですが、驚くことに相続税を申告した人の76%は生命保険の非課税枠を使い切っていません。

日本人は生命保険が大好き。世帯加入率は9割を超えています。加入金額も世帯主なら約1700万円が平均。それなのに、相続税を申告した4件に3件が、わずか「500万円×法定相続人の数」の非課税を使い切れていないのです。

なぜこんなことが起きているのでしょうか? 「制度の存在を知らない」「まさか相続税の課税対象となるほど財産があると思わなかった」「とにかく保険が嫌い」……。

理由はいろいろ考えられますが、中でも多いのが、定期保険が満期になったまま新しい保険に加入していなかったり、一定期間だけ保険金額が増額される定期特約付終身保険の特約期間が終了して保険金額がぐっと減っていたりというケースです。

これでは相続税対策にはなりません。相続対策に使うのであれば、生命保険は終身型を選ぶのがセオリーです。

とは言っても、高齢になれば健康上の理由で入りたくても入れないことが少なくありません。実際、それで加入を諦めているケースもよく見られます。

しかし、健康状態に関わらず、高齢でも加入できる可能性がある保険もあります。直前対策によく使われるのが、一時払終身保険と一時払年金保険です。年金保険も年金受取開始前に被保険者が亡くなれば死亡給付金が支払われるので、終身保険と同様の効果が得られます。

一時払いにするメリットは手持ちの現金をいっぺんに減らし、その分、相続財産を圧縮できる点。どちらも80歳を過ぎても入れたり、健康状態に関する告知が不要だったりする商品があるので、非課税枠に余裕があるなら直前対策として検討する価値は大いにあります。

親御さんの保険証券を一度チェックしてみることをおすすめします。

■非課税枠は「3度」使い切る

前回説明した資産保有会社などの法人を使えば、生命保険の非課税枠はさらに拡大させることができます。

http://diamond.jp/articles/-/64037

・

会社から役員に支払われる死亡退職金には法定相続人1人当たり500万円の非課税枠が適用されるためで、例えば、前述の相続人が妻と子ども2人のケースなら1500万円までが非課税になります。一次相続で1500万円、二次相続で1000万円、役員死亡退職金として1500万円。全部で3回、計4000万円の非課税枠があることになります。

会社が支払う死亡退職金は必ずしも保険を使う必要はなく、積み立てて内部留保してもいいのですが、その場合は保険と異なり支払った保険料にならないため、ほとんどの会社が保険を活用しています。

経費化(損金算入)できる割合は保険商品によって異なります。個人が相続税対策として使うのならば終身保険と説明しましたが、法人が保険金を受け取る契約の場合、終身保険の保険料はその全額を資産計上しなければならず、法人税の節税にはつながりません。

一方、定期保険やガン保険の場合は、保険料の一部または全部を経費化できるものもあります。損金参入できる割合や期間は、契約形態や被保険者の年齢、保険期間によって異なるので、詳しくは保険会社や代理店に問い合わせてみてください。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。