http://www.asyura2.com/15/hasan95/msg/315.html

| Tweet |

日本の経済政策:蜜月の終わり

安倍首相率いる政府と日銀の関係が徐々に悪化している

2015.4.13(月) The Economist

(英エコノミスト誌 2015年4月11日号)

「日銀が升酒持ってきた」 追加緩和受け株価上昇

2014年10月、量的緩和の大幅拡大を発表する日銀の黒田東彦総裁〔AFPBB News〕

安倍晋三首相が掲げる日本経済復興政策、いわゆるアベノミクスの当初の強みは、安倍首相と自らが選んだ日銀総裁、黒田東彦氏との緊密な絆にあった。

それまでの日銀総裁は、日本を悩ませるデフレの泥沼に対して、敗北主義的なスタンスを取ってきた。

だが黒田氏なら、主に前例のない金融緩和を通じて日本を再生するという自らの野望を支持してくれるはずだと、首相は見込んでいた。

安倍氏が首相に就任してから間もない2013年春、日銀はその期待に応え、急進的な量的緩和プログラムを開始した。

財政政策と金融緩和そのものを巡る対立

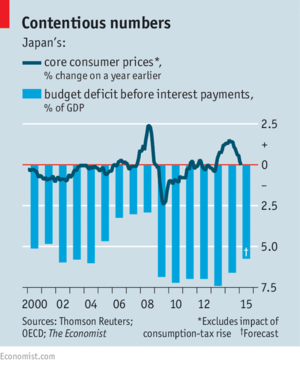

だが、ここへ来て、両氏の関係は悪化しているようだ。主な対立点となっているのは財政政策だ。これまでの財政規律は極めて緩く、プライマリーバランス(利払い前の基礎的財政収支)の赤字は国内総生産(GDP)比6.6%に達している。

黒田氏は、赤字削減に関する安倍首相の取り組みが十分とは思えないと明言している。これに対して政府は、日銀が権限を持つ金融政策以外の事柄について、黒田氏がコメントを控えることを望んでいるはずだ。

これに関連する第2の対立点として、金融緩和そのものを巡る意見の違いも見え始めている。黒田氏は日本をデフレから脱却させるために、あらゆる手段を使ってインフレ率を2%まで押し上げると約束していた。だが、この目標達成に向けて、日銀が講じている施策は十分ではないのかもしれない。物価は足踏み状態にある。

にもかかわらず、安倍政権はこれ以上の新たな国債買い入れはやりすぎだというサインを出しているようだ。インフレ目標を定めておきながら、安倍首相は今、この目標を達成する黒田氏の能力を弱めようとしているかに見える。

企業にとっても一般家庭にとっても、このような不協和音はそれ自体が心配の種だ。当初、アベノミクスはうまくいっているように見えた。日銀が紙幣を増刷する一方で、政府はかねて計画されていた消費税増税の痛みを軽減するために支出を増やしていた。日本の消費税は、2014年4月に5%から8%に引き上げられている。

当初の目論見では、構造改革の結果として成長が促進され、これが2015年秋に予定されていた、消費税を10%とする再引き上げの影響を和らげるはずだった。

その後、政府は以前から掲げている、2020年から2021年までにプライマリーバランスを黒字化するとの目標を段階的に達成する手はずになっていた。

日本の公的債務残高はGDP比でおよそ240%に上り、これは世界の先進国の中でも群を抜いて高い。

狂った目論見

だが、事態は目論見どおりには進まなかった。第1段階の消費税引き上げの影響もあり、日本経済は景気後退へ押し戻された。

その対応策として、黒田氏は2014年秋にほとんどの人が驚く手を打った。日銀の量的緩和をさらに拡大し、資産買い入れ額を年間80兆円に拡大すると約束したのだ。

財政規律の維持に執念を燃やす財務省でかつて要職にあった黒田氏が、政府が2段階目の消費増税を予定通り実施することを望んでいたのは間違いない。

大幅な金融緩和拡大は、力ずくで首相を増税へと踏み切らせようとする動きかのように見えた(そして実際には、首相官邸の多くの人を苛立たせた)。

だが、この日銀の行動からほどなく、安倍首相は結局、経済がまだ耐えられる状況にないとして、2段階目の消費税引き上げを2017年4月に先送りした。

そこで奇妙なことが起きた。以前は日銀による紙幣の大量増刷による国債買い入れを強力に後押ししていた政府が、財政状況の改善に向けた明確な展望が立たず、成長を促進するはずの構造改革の多くがまだ実現していないことから、今では金融緩和のリスクに懸念を示しているのだ。

コアインフレ率がゼロに逆戻りしてしまった今、日銀は金融緩和を拡大せざるを得ないと感じるかもしれないが、政府としては、日銀が国債買い入れを拡大しないほうがいいと思っている。

確かに、インフレ率の低下の一因は、石油価格の下落にある。これは日本経済にとっては良いニュースでしかないはずだ。

エコノミストの多くは、インフレ率の基準からエネルギーコストを除くべきだと考えている。

とはいえ、ゼロというインフレ率は、日銀が達成しなければならない2%の目標には遠く及ばない。今後数カ月でデフレ状態に逆戻りすれば、日銀は国債買い入れ拡大もやむなしと考えるかもしれない。

安倍首相のブレーンの一部は政治的な理由からも量的緩和の拡大に反対している。量的緩和の拡大により、不動産や株式市場は活気づき、円安が進んだ結果、大手輸出企業も恩恵を受けた。だが、中小企業や一般家庭の多くは、輸入品の価格が上昇しただけで、恩恵は感じられないと口にしている。

懸念される国債市場の歪み

安倍首相のブレーン、そして日銀自体にとっても心配の種となっているのは、国債市場に歪みの兆しが見られることだ。このところ、日銀は他をはるかに凌ぐ国債の買い手となっており、膨大な量の買い入れで他の参加者を市場から追い出した。そのため、今後は国債の発行が難しくなる恐れがある。

現状でも、大規模な流通市場の不在が気がかりなボラティリティーの上昇を招いている。さらなる緩和を牽制するために、首相周辺には、2%というインフレ目標を変更し、もう少し控えめな数字、例えば1%程度に引き下げてはどうかという声さえある。

一方で、成長率の向上とその後の税収増加への期待から、現時点では支出削減を渋っている政府に対し、黒田氏はいつになく率直に懸念を示し、早急に財政規律を導入する必要性を訴えている。

政府高官の世耕弘成氏は、見解の相違は大したことではないと示唆する。安倍首相と黒田氏はどちらも債務削減の必要性と景気刺激の必要性とのバランスを取ろうとしていると、世耕氏は語る。ただし、安倍首相がごくわずかながら成長に重きを置いているのに対し、黒田氏はごくわずかながら財政規律のほうを重視しているのだという。

確かに、始まったばかりの2015年度予算には、財政タカ派を安心させる要素はほとんどない。

高齢化に伴う社会保障費の増大などにより、2015年度の予算は過去最大規模となっている。

今後5年間に毎年3%の名目経済成長率を達成できたとしても(これは楽観的な想定だが)、予定通り2020年までにプライマリーバランスを黒字にするためには、さらに9兆円の財源を見つける必要があると、政府は述べている。

安倍首相は2015年夏までに、今後の赤字削減に向けた詳細な財政計画をまとめると約束している。社会保障支出の大幅な削減は、恐らく今後も政治的にタッチできない領域だろう。それでも根本的な対策が必要とされている。

重大な試練が訪れる時

財政計画には、高齢者の医療費負担の引き上げを盛り込まなければならないはずだ。入院患者数や入院期間を必要以上に増大させている医療制度についても、全面的に見直す必要がある。退職年齢のさらなる引き上げも求められる。

安倍首相と黒田氏の関係に最も重大な試練が訪れるのは、インフレ率が本格的に上向いた時だろう。その時点で、日銀は金融政策を引き締めにかかるはずだ。一方の安倍首相は、成長を維持するために、緩和の継続を強く主張する可能性がある。

早過ぎる不和は、その試練が訪れた局面を一段と厳しいものにするだけかもしれない。

http://jbpress.ismedia.jp/articles/-/43514

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。