http://www.asyura2.com/15/hasan95/msg/245.html

| Tweet |

7000万円貯めた人の、挫折しない貯金生活 貯まる人は何をしているのか?

http://toyokeizai.net/articles/-/64857

2015年04月10日 浜口 和也 :元外資系コンサルタント 東洋経済

なぜお金はいつも貯まらないのか?節約したり、家計簿をつけてみたり、色々がんばってみてもうまくいかないのが実情。しかし、コンサルタントのメソッドを貯金に応用してみると……?『外資系コンサルタントのお金の貯め方』(KADOKAWA)で7000万円の貯金を成功させたスキルを紹介した筆者が、自身の家計を公開して「絶対に成功する貯金メソッド」を伝授します。

※前々回記事:家計を全公開!外資系コンサルの「貯金術」

http://toyokeizai.net/articles/-/63713

※前回記事:貯金体質に変わる、「最短ルート」はこれだ!

http://toyokeizai.net/articles/-/64314

・

就職、結婚、昇進など新たな生活を迎えるタイミングで、貯金を決意して計画を立てる人はたくさんいます。このうち、どのくらいの人が当初の予定どおり貯金ができているのでしょうか? 調査を行ったわけではありませんが、途中で挫折してしまっている人は多いと思います。

固い決意で「1年で○○○万円貯める!」といった計画を立てスタートを切ったものの、1カ月、2カ月と時間が経つにつれて決意が薄れ、気がつくと貯金できない1年を過ごしている……。あなたにはそんな経験がありませんか?

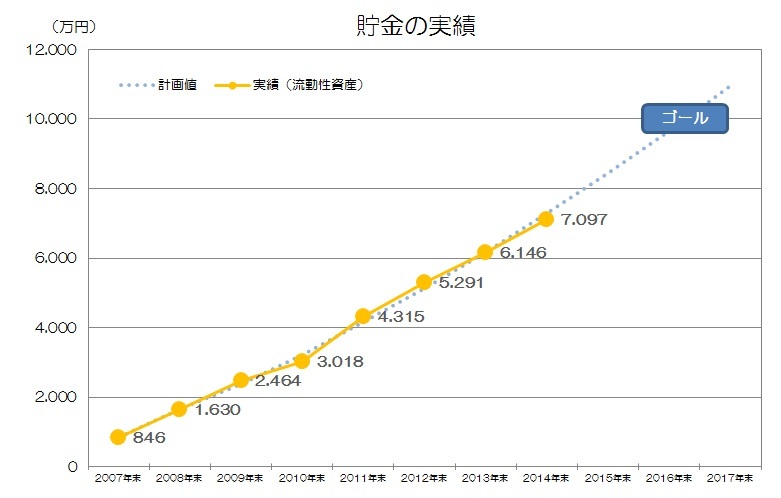

ところで私はどうかと言えば、7年前に10年で1億円を貯めるという計画を立て、実行してきました。実績は下図のとおりで、おおむね7年前に立てた計画どおりに貯金ができています。

計画どおりに貯金するには、どうすればよいのでしょうか?本日は、7年間の私の経験に基づいた答えをお伝えします。

■「不測の出費」で挫折する人々

コンサルタントとして働いていた頃、計画立案後の実行段階でつまずいてしまったプロジェクトをいくつも見かけました。私はビジネスも貯金も同じだと感じます。計画を立てるまでは順調でも、いざ貯金生活が始まると、さまざまな理由で計画値と実際の貯金額の差がどんどん開いてしまう。そうこうしているうちに計画は絵に描いた餅になり、おカネが貯められない。

このような結果に陥ってしまう原因は大きく分けて2つあると考えます。ひとつは計画にない不測の事態が発生すること、もうひとつが人間の意思はそれほど強くないことです。

未来を完全に予測できる人はいないので、どんなに精緻な計画を立てても不測の事態は発生します。貯金計画における不測事態の例としては「冠婚葬祭が多かった」「体調を崩して医療費が想定より多くかかった」「家電が故障して買い換えた」などが挙げられます。

どれも仕方のない出費ですが、仕方がないと貯金をあきらめるようでは、いつまで経ってもおカネは貯まりません。不測の事態が発生し計画どおり進まなくなったら、改善する方法を考え実行することで、軌道修正する必要があるのです。

また、人の意思について言えば、そもそも強くないという前提に立つ必要があります。私の経験上、よっぽど好きなことや、後がないほど追い詰められている状態でないかぎり、物事を計画どおりにやり遂げられる人間は少ないと思います。ダイエットや英語の上達など比較的簡単な取り組みであっても、挫折してしまう人は多いです。ですから意思だけに頼っていては、おカネは貯まりません。意思をサポートする仕組みを構築する必要があります。

■PDCAサイクルを回せば貯金は成功する

計画どおり物事を進め、目的を達成するために便利な手法があります。PDCAです。

PDCAとは、Plan(計画)、Do(実行)、Check(評価)、Action(改善)の頭文字をつなげたもので、このサイクルを回せばどんどん物事がよくなり、前に進むという手法です。これを繰り返すことで、“不測の事態”や“人の意思の弱さ”を乗り越えて、貯金を計画どおり進められるのです。

『外資系コンサルタントのお金の貯め方』(KADOKAWA/中経出版)

私が7年もの間、貯金生活を計画どおり続けられているのは、貯金に最適化されたPDCAを回しているからです。

7年にわたる貯金生活では、会社の業績低迷による年収の伸び悩みをはじめとしたさまざまな不測の事態が起りました。しかし、そのたびにPDCAサイクルを活用し改善を繰り返して来たので、現在があるのです。また、PDCAの仕組みにより、定期的かつ客観的な形で、これまでの取り組み状況の把握が可能となります。これまでの努力の可視化は、貯金を続ける意思を強固にする原動力となっています。

このPDCAは有名な手法なので、ビジネスマンであれば知っている方もいると思います。ただ、“知っている”と“使いこなせる”は別です。このPDCAは当然のことを言っているだけなのですが、ポイントを押さえて運用しないと成果に結び付けられません。よく経営コンサルタントも口ではPDCAを連呼し、顧客に徹底を要求しますが、自分の話となるとしっかり回せている人は少ないように見えます。

しかしながら、身構える必要はありません。ポイントさえ外さなければPDCAは誰でも習得することができます。それに、われわれにとって必要なのは、ビジネス上の特別な技能や専門知識が必要となるPDCAではなく、日常生活上の貯金に最適化されたPDCAなのです。

さて、PDCAサイクルを続け成果に結び付けるための最大の難所はどこかというと、評価(C)の部分です。つまり、やりっ放しとなって効果を確かめず、改善につなげられないケースが多いのです。では、どうすれば難所を乗り越え、PDCAサイクルをしっかりと回せるようになるのか? 以下で成果につながるPDCAの勘所について解説します。

■PDCAで最も重要な「P」

貯金生活でPDCAを回すポイントを整理してみましょう。先ほど説明したとおり、評価(C)を実施せずつまずくケースが多いのですが、なぜそうなってしまうのかというと、計画に問題があるからです。平たく言ってしまえば、評価しやすい計画が作れていないのが原因です。

貯金のPDCAを成功に導く計画立案のポイントを先に挙げてしまうと、

「数値で立てる」

「月単位まで分解する」

「取り組みごとに立てる」

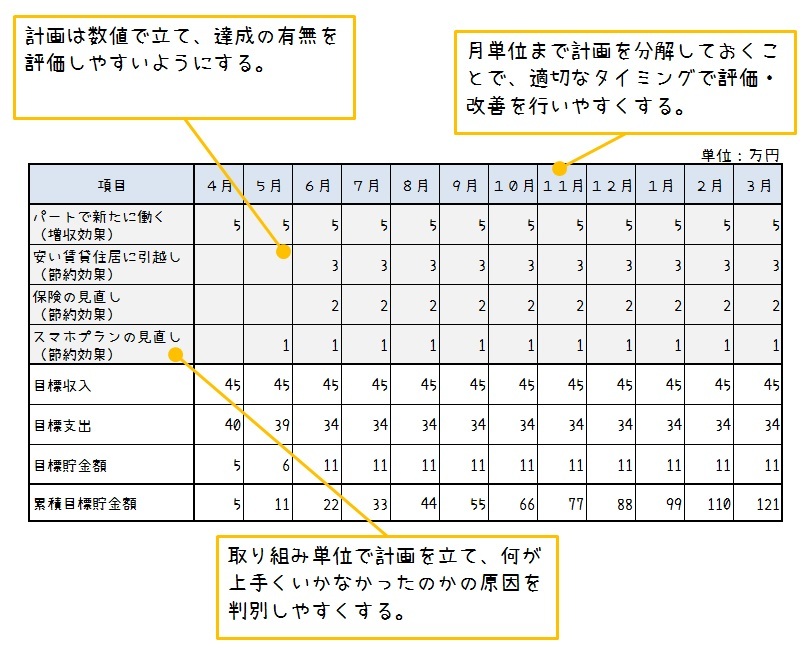

の3つです。解説に入る前に、この3つのポイントを押さえた計画のイメージを示しておきます。

【3つのポイントを踏まえた計画イメージ】

拡大

※上表と同じ項目で実績を記入して、計画との乖離を把握する

1.計画は数値で立てる

計画を立てる際は、数値を置くことが大切です。極端な例ですが1年後に120万円を貯めるとした場合に、「仕事をして収入を増やし、毎月節約を頑張る」と「新たに仕事をして月5万円の収入を増やす。加えて毎月5万円の節約をする」といった2つのプランを立てたとします。

このプランを基に行動を起こし、評価する場合を考えると、圧倒的に後者のほうが評価しやすいです。月5万円収入を増やせたか、さらに月5万円分の節約が出来たかを○×で判定できます。これに対して前者は、どのくらい収入を増やせばよいのか、節約をどのくらい頑張ればよいのかが不明確なので、評価が難しくなります。収入も増え、自分なりに節約を頑張ったので○の評価をしても、120万円の貯金ができない事態が発生してしまいます。

ですから、計画は数値まで落とし込み○×で評価できるようにしておく必要があります。上記は金額だけの例ですが、「6月までに○○する」というように期間も数値化しておいたほうがより評価しやすくなります。

2.計画は月単位まで分解する

目標として定める金額の大きさなどによって、半年、1年、3年など貯金期間の設定はさまざまだと思います。しかし、どんな期間の計画を立てたとしても、計画は月単位まで分解しておく必要があります。これは、評価を月単位で行うのが最適であるためです。

まず、“毎日”や“毎週”○○円貯めるといった計画の細かさは不要です。日単位・週単位での生活費の管理は、私たちの生活の実態に合いません。なぜなら、私たちの生活は月単位で回っていることが多いからです。

給料日は月1回ですし、シャンプー、ボディーソープなどの衛生消耗品の購入や散髪などの支出も月単位のものが数多くあります。したがって、日や週単位の細かい貯金の計画作っても、支出や収入のサイクルが月単位なので評価が難しく、評価を受けての改善策も考えにくくなるのです。

一方で、月より長い期間、たとえば3カ月や半年だと評価や改善のタイミングが遅くなってしまいます。気づいたときには取り返しのつかない状態になっている場合があり、その後の改善や計画変更に大きな労力を必要としてしまいます。よって、計画は月単位まで落とし込んでおく必要があります。

3.計画は取り組みごとに立てる

いくら月単位で数値計画を立てても、それが“取り組みごと”になっていなければ評価はできません。たとえば、「引っ越しして家賃を下げる」「保険を見直す」「スマホの契約プランを見直す」という3つの取り組みがあったとするなら、それぞれに月単位の数値計画が必要となります。これらがひとくくりで管理されると、評価したとしても、どの取り組みに問題があるのかわかりません。

以上のように、取り組み別に月単位の数値計画を立てれば、何がよかったのか、何がだめだったのかを適切なタイミングで評価しやすい仕組みを作れ、PDCAが回しやすくなるのです。

計画どおりに貯金ができなかった経験のある方は、今度こそ目標額を目標期間内に貯められるように、貯金のPDCAを回してみてはいかがでしょうか?

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。