http://www.asyura2.com/15/hasan95/msg/208.html

| Tweet |

企業は景気回復を確信できず設備投資は減少する

http://diamond.jp/articles/-/69826

2015年4月9日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

前回http://diamond.jp/articles/-/69454、日本銀行の異次元緩和政策は、資産価格に関する期待を上昇させただけで、実物経済に関する期待には影響を与えていないと述べた。

これを言い換えれば、株式市場だけを見ていれば強気になるが、経済の実体を見れば、弱気の見通ししか持てないということだ。

http://www.boj.or.jp/statistics/tk/index.htm/

このことは、4月1日に発表された日本銀行の3月の「全国企業短期経済観測調査」(短観)で確かめることができる。

■製造業大企業の景況感は横ばい 円安による利益増が一段落

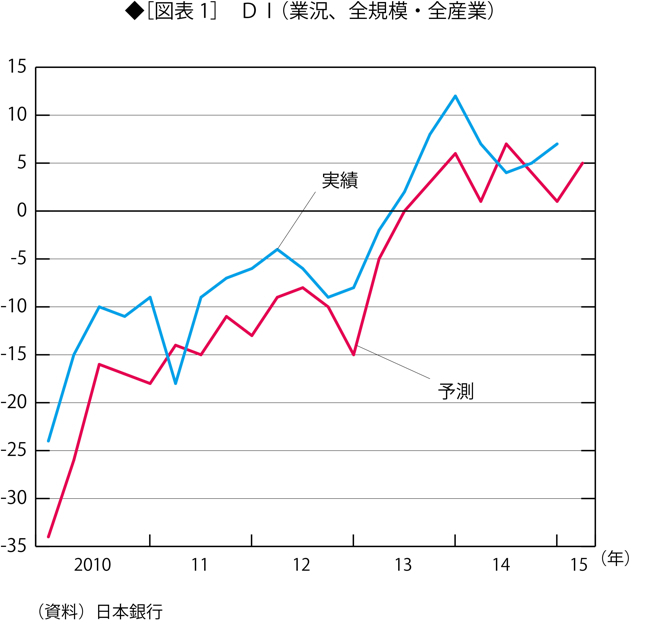

最近の景況感を表す業況判断指数(DI:景況感を「良い」と答えた企業の割合から「悪い」と答えた企業の割合を引いた値)を見ると、全規模・全産業では、図表1に示すとおりだ。この図には実績と見通しが示してあるが、まず実績を見よう。

DIは、2014年3月がピークで、それ以降は低下気味である。15年3月のDIは7で、14年12月の5に比べれば、若干上昇している。しかし、製造業はほぼ横ばいだ。

これまで、円安によって利益が増加してきたが、それがここにきて一段落したということであろう。

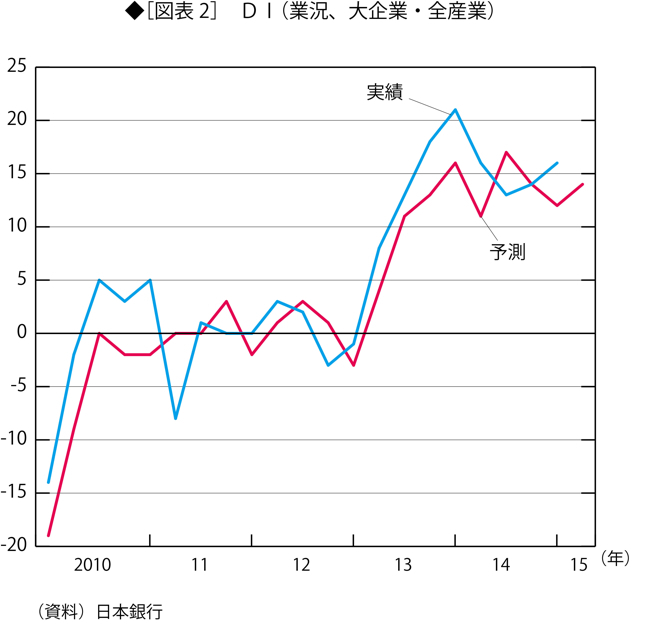

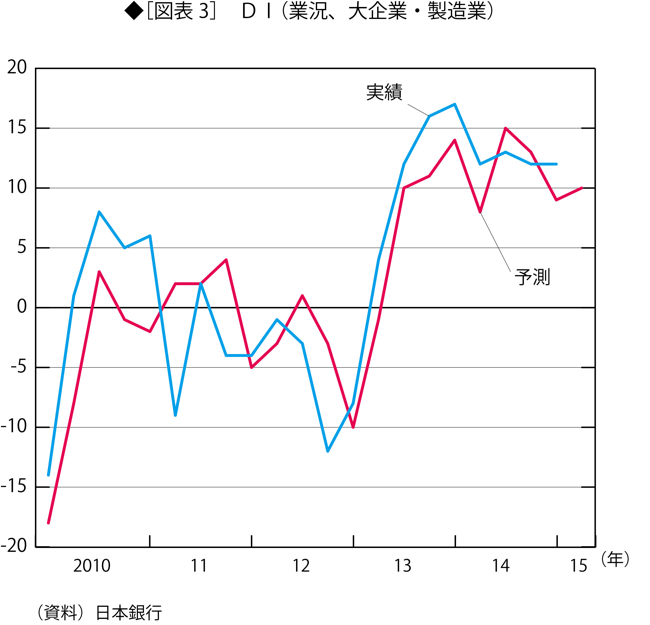

大企業だけについて見ると、図表2のとおりであり、製造業のDIは、図表3に示すように、プラス12だった。この値は、14年12月から横ばいである。

自動車は業績の回復が続いているが、DIはプラス15と横ばいにとどまった。電気機械や生産用機械もほぼ横ばいだった。

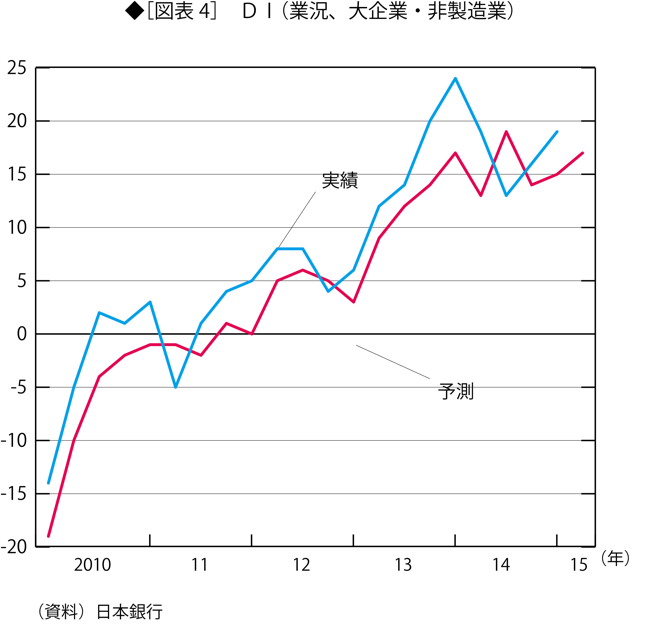

大企業非製造業の業況判断DIは、図表4のとおり、プラス19と2ポイント改善した。

これは、原油安で石油・石炭製品の価格や電気・ガス代が大きく下がったためだ。小売りや対個人サービスなど消費関連も回復した。

■中小企業の景況感は悪化 利益も大企業に比べ著しく少ない

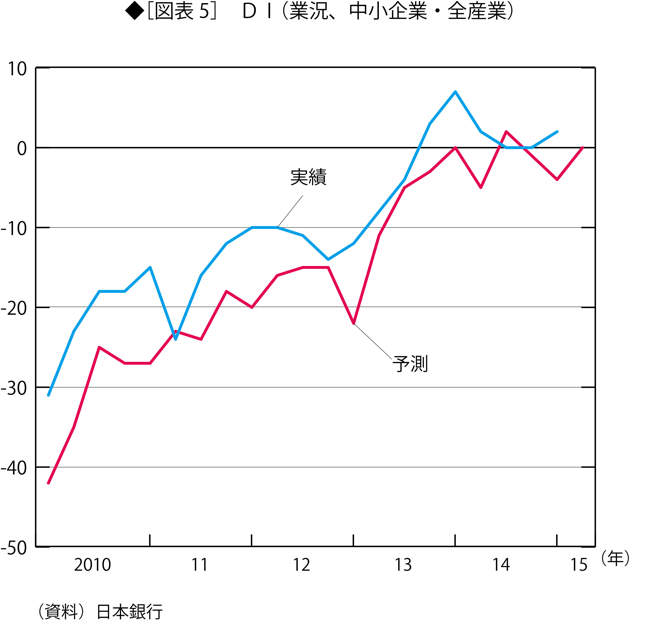

中小企業の状況は、図表5に示すとおりだ。

2014年3月にはDIが7まで上昇したが、その後はほぼゼロに近い水準だ。15年3月に2と若干上昇したが、大企業に比べて水準が非常に低い。

この連載ですでに見たように、利益の実績も中小企業は大企業に比べて著しく少ないが、景況感はそれを反映しているのだろう。大企業と中小企業の間に、このように大きな差があるのが重要な点だ。

■全体では景気が悪化すると予測 企業は回復を確信していない

DIの3ヵ月後の見通しを見ると、図表1に示すように、全規模・全産業では5となっており、3月調査の実績値7に比べて2ポイントの減少となっている。つまり、現状より景気が悪化すると予測されているわけだ。

見通しと実績を比較してみると、図表1に見るように、実績が予測を上回ることのほうが多い。したがって、6月時点で予測通りにDIが低下するかどうかは分からない。ただし、これまでの経緯を全体として見ると、実績のトレンドはほぼ予測のトレンドを追っている。したがって、6月の景況が3月より悪化する可能性は十分にあると言えるだろう。

大企業・全産業についてDIの見通しを見ると、図表2に示すように、6月で14となり、3月の16より2ポイント減少する。

図表3、4に示すように、製造業、非製造業のいずれについても、6月は3月より2ポイント減少する。

中小企業の場合も、6月の予測DIは3月の実績値より低下している。全産業では2から0へ、製造業では1から0へ、そして非製造業では3からマイナス1になる。

このように、日本企業は、景気回復を確信できていないわけだ。その理由としては、これまでの利益の増加が、円安、消費税増税前の駆け込み需要、2013年の公共事業増加などの一時的要因によると意識されているからだろう。そして、後述のように、個人消費や輸出が不調だからであろう。

そしてこのような見通しが、つぎに述べる設備投資の減少につながっている。

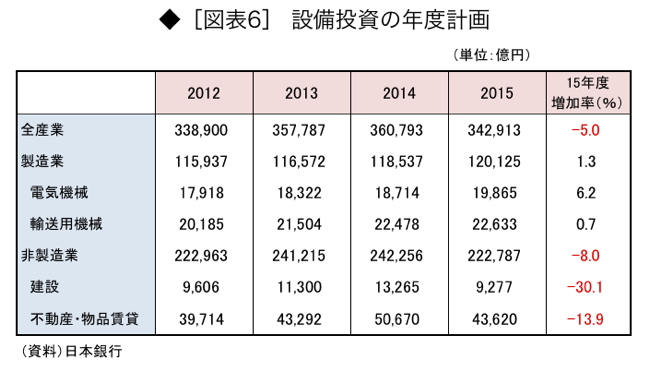

■設備投資は減少する 非製造業・中小企業は大幅減

設備投資計画は、図表6に示すとおりだ。全規模全産業では、2015年度の計画は14年度に比べて5.0%減になっている。

14年度の計画では同0.8%増だったので、それに比べると大きく落ち込むことになるわけだ。

業種別に見ると、製造業は1.3%増だ。電気機械が6.2%増と高い伸び率だが、業績が順調な輸送用機械は0.7%増に過ぎない。

円安によって製造業の国内回帰が起きていると言われる。しかし、こうした数字を見る限り、そうした現象が起きているとはとても言えない。

非製造業は、マイナス8.0%となっている。なかでも、建設(マイナス30.1%)、不動産・物品賃貸(マイナス13.9%)などが大きく落ち込んでいる。

企業規模別に見ると、大企業では、全産業で前年度比1.2%減となっている。製造業は5%増だが、非製造業はマイナス4.1%だ。

中小企業では、全産業でマイナス21.2%という大きな落ち込みだ。製造業がマイナス14.3%、非製造業がマイナス24.4%である。

このように、多くの企業は15年度において、14年度よりも設備投資を減少させる計画を持っている。その傾向は、業種別では非製造業において著しく、企業規模別では中小企業で著しい。

設備投資は、将来に対する企業の期待を最も顕著に反映するものだ。それがこのような状態であることは、実体経済に関する企業の期待がまったく改善されておらず、むしろ全体的に見れば悪化していることを示している。

■消費支出が増えない 1〜3月期GDPは前期比減の可能性

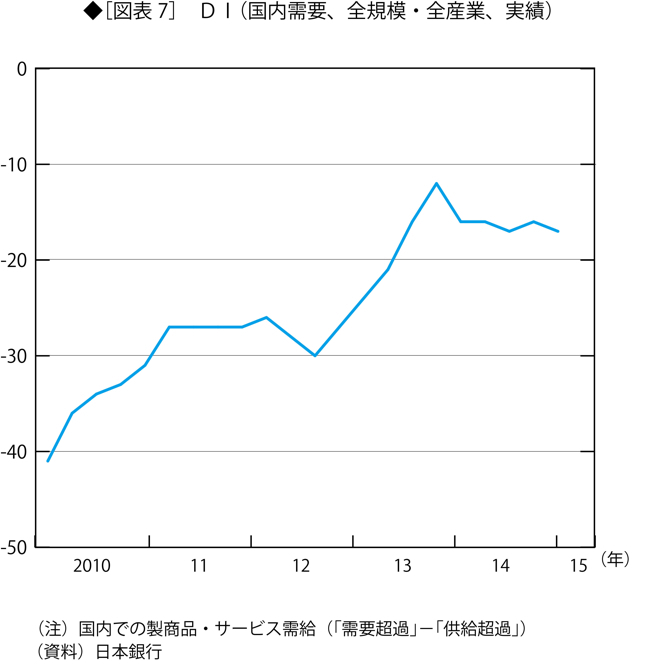

国内での製商品・サービス需給に関するDI(「需要超過」−「供給超過」)の推移を見ると、図表7のとおりである。2013年以降改善はしたが、継続してマイナス(供給超過)の状態が続いており、14年6月以降はほぼ横ばいだ。

これは、個人消費が低迷を続けていることの反映である。

家計調査によると、2月の実質消費支出(除く住居等)は、前年同月比実質3.3%の減少だ。そして、対前月比(季節調整値)で1.4%の減少となっている。

輸出も減少している。2月の輸出は、1月に比べて約3%減だ。これは、中国の春節(旧正月)の影響で一時的なものと言えるが、輸出数量も減っていることに注意が必要だ。

以上を考量すると、1〜3月期のGDPは、前期比でマイナスになる可能性がある。

■物価上昇率の見通しは低下 企業の期待は好転していない

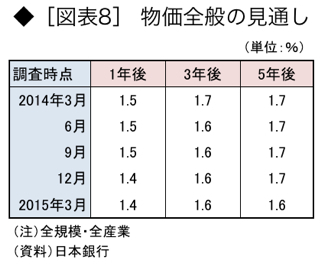

企業の消費者物価指数(CPI)上昇率の見通しは、図表8に示すとおりだ。

全規模・全産業の平均で、1年後は1.4%、3年後は1.6%とされた。これは前回調査と同じ結果だ。5年後では、前回調査より0.1%下がって、1.6%となった。つまり、5年後になっても、企業の見通しは2%には達しないわけだ。

しかも、見通し率は調査時点が最近になるほど低下している。

つまり、デフレ見通しが弱まっているということはなく、逆に、物価上昇率の見通しは低下している。原油価格が低下していることを考えれば、物価上昇率の見通しが低下するのは当然のことだ。何ら問題とすべきことではない。物価上昇率を引き上げることによって経済を好転させようとする基本的な考えが誤っているのだ。

以上を総括すれば、日本企業は、景気見通しについて慎重な姿勢をとっていると言える。3月の景況判断は、昨年12月より改善しているとは言えない。とくに問題なのは、6月にはさらに悪化するだろうと予測されていることだ。

そのため、設備投資計画にも慎重だ。つまり、経済の好循環と見なし得るような現象は生じていないのである。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。