http://www.asyura2.com/15/hasan94/msg/875.html

| Tweet |

安倍首相(右)と黒田総裁(左端)の距離はかなり遠くなりつつある(写真:共同通信)

安倍首相と黒田日銀総裁の「深刻な距離感」 「アベノミクス3年目」で高まるリスク

http://toyokeizai.net/articles/-/65198

2015年04月03日 かんべえ(吉崎 達彦) :双日総合研究所副所長 東洋経済

新年度が始まった。アベノミクスもいよいよ3年目に入る。思えば黒田東彦日銀総裁が「異次元の金融緩和」に踏み切ったのは、2年前の4月4日だった。「白(川)から黒(田)」への大胆なレジームチェンジに、市場関係者は一様に衝撃を受けたものだ。とりかえずこの2年間の推移をまとめると、以下の3点に集約できるだろう。

■いったい黒田日銀をどう評価すればいいのか?

1)とりあえず円安と株高と低金利を実現し、それらを持続させることに成功している。「日本国債暴落!」みたいなことにはなっていない。少なくとも今のところは。

2)実体経済の改善には時間がかかっている。ひとつは消費増税の影響が予想以上に大きかったからだが、それでもデフレ脱却には近づいてきた。

3)ただし石油価格の大幅下落のために、物価安定目標に掲げた「2年で2%」は無理っぽくなっている。どこかで旗を降ろさなければならないが、そのタイミングが難しい。

黒田日銀をどう評価するかは、論者によって意見が分かれている。当欄のお仲間で言うと、やまげん(山崎元)さんは「もっと徹底すればいい」という立場で、「日銀はこの際、財政ファイナンスだと認めちゃえば」(3月20日のコラム「日銀『財政ファイナンス宣言』のススメ)と言っている。

http://toyokeizai.net/articles/-/63800

ぐっちーさんは否定的で、円安誘導じゃ日本経済は良くならない(3月6日のコラム「安倍首相の政策では、日本は復活しない」)と主張している。

http://toyokeizai.net/articles/-/62441

不肖かんべえとしては、異次元緩和は今までのところ首尾は上々だったが、そろそろ気を付けなければいけないのかなと思っている。3年目の今年はおそらく難所となるだろう。さて、どこに注意すべきなのか。

ずばり黒田総裁にとって最大のリスクは、アメリカの利上げや長期金利の上昇などではなく、ましてや「2月の全国消費者物価上昇率2%は、増税効果を抜いたら実質前年比0%だった」、といったことでもない。安倍首相との距離なのではないか。もともと官邸とは蜜月状態と思われていた黒田総裁だが、このところ安倍首相との関係にすきま風が吹いているように見えるのだ。

■安倍首相と黒田総裁の「不一致」は、いよいよ深刻に?

さる2月12日、財政健全化をテーマに行われた経済財政諮問会議の席上、黒田総裁は日本国債のリスクについて5分程度発言したものの、そのほとんどが議事録から削除されていたことが報じられている。

実際に議事要旨を見ると、他の出席者の発言は約1ページ分も克明に記録されているのに、黒田総裁の分はわずか7行で終わっていて、まことに不自然だ 。日経新聞の報道によれば、「黒田氏は珍しく自ら発言を求め、財政の信認が揺らげば将来的に金利急騰リスクがあると首相に直言した」そうである。

また1月の内閣府・月例経済報告は、それまでの「日本銀行には、2%の物価安定目標をできるだけ早期に実現することを期待する」という文言を、「経済・物価情勢を踏まえつつ」と変えている。

つまり日銀は、できるだけ早期に2%目標を達成すべく、昨年10月に追加緩和をしたわけであるが、その結果として円安が進んだことは特に地方や中小企業で不評であった。このことは、昨年12月の総選挙で与党が痛感するところとなった。そこで「物価目標の達成はそんなに急がなくていいですよ」と、文言を変えたのであろう。

安倍首相と黒田総裁の不一致は、おそらく昨年10月末の追加緩和から始まっている。黒田総裁としては追加緩和を決めれば株価も上がるし、安倍内閣を支援することもできる。さらに消費増税を予定通り実施することを後押しする材料にもなると考えたのだろう。ところがこの行為は安倍首相には、「ちっ、俺は増税を先送りして解散しようと思っていたのに、余計なことをしやがって…」と映ったのではないだろうか。

もともと黒田総裁は元大蔵官僚で、財政規律を重視する。安倍首相はそれよりも、デフレ脱却が重要であると考えている。インフレターゲット論者とリフレ論者の見解の相違とでも言えるだろうか。結果として日銀は、「円安はマクロ的にプラス」と考え、政府はこれ以上の円安は困ると思っている。

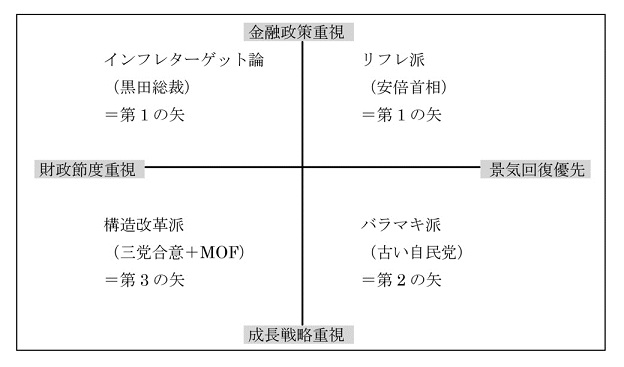

そこで図を作ってみた。まず、右は景気回復を優先、左は財政節度を優先という軸を考える。次に上は金融政策を重視、下は成長戦略を重視という軸を加える。その結果として、経済政策をめぐる4つのグループが浮かび上がるが、それぞれが「第1の矢〜第3の矢」のいずれかを支持することになるので、関係者の誰もがアベノミクスに反対できないし、しかも仲間割れが起きにくいという構図が浮かび上がってくる。

いわば、「和洋中豪華ディナーセットを作るぞ」ということになったために、和洋中すべての料理人が文句を言えなくなったようなものである。

今まではそれでよかった。しかし財政再建という中長期の目標がちらつき始めたことで、同じ第1の矢を重視するリフレ派とインタゲ派の対立が目立ち始めた。これから先、政府は2020年のプライマリーバランス黒字化への道筋を示すことになっている。その過程において、対立は徐々に深まっていくのではないかと思う。

■対立先鋭化へ、その時マーケットは?

この辺の思考経路は、コロンビア大学の伊藤隆敏教授の著作『日本財政「最後の選択」』(日本経済新聞出版社)を読むと良くわかる。同書のシミュレーション結果はいたってシンプルで、「消費税率は少なくとも15%まで引き上げなくては、2020年代半ばに財政危機が起きるケースが多い。消費税率を20%まで引き上げれば、ほとんどのケースで維持可能」というものである。

これを読んで「8%でもキツイのに、20%なんてとんどもない!」と考えるか、「成長率や利子率がどうなっても、消費税20%で財政破綻が避けられるのならいい話じゃないか」と考えるかは、読者諸兄の間でも意見が分かれるだろう。たぶん安倍首相は前者であろうし、黒田総裁は後者の立場であるものと推察する。

伊藤隆敏教授は、黒田財務官時代の財務省で副財務官を務めていたことがある。お二人は「インフレターゲット(インタゲ)でデフレから脱却できる」「それとは別に財政再建は必要である」と考えている点で一致している。黒田総裁の胸中を知りたかったら、伊藤教授の本を読むのが良い。

逆に安倍首相の胸中を推察するには、官邸の本田悦朗参与の言動に注目するといいだろう。安倍=本田ペア(リフレ派)と黒田=伊藤ペア(インタゲ派)の考え方はかなり差があるように見てとれる。

さて、現状では物価安定目標2%の達成は本年度中には難しく、日銀はいずれ目標時期を延期するか、あるいは追加緩和を実施するかという決断を迫られそうだ。だが、今月は統一地方選挙があることを考えると、追加緩和は難しい。かといって、どうやって目標時期を後ずれさせるのか。

そのうちに外国人投資家の間でも、「あれっ?政府と日銀の考え方には、ずいぶん差があるじゃないか」と気づく人が増え始める。その時点で、今の円安株高の流れは一時的に大きく押し戻されるのではないか…。老婆心ながら、新年度はくれぐれもご用心召されよと申し上げておこう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。