http://www.asyura2.com/15/hasan94/msg/845.html

| Tweet |

野口悠紀雄 新しい経済秩序を求めて

【第6回】 2015年4月2日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問]

目標の2年が経過した異次元金融緩和を総括する

日本銀行が2013年4月3日、4日の金融政策決定会合で異次元金融緩和政策を導入してから2年がたった。この政策の導入当初、2年程度の期間で目標を達成すると想定されていたので、導入後2年たった現時点でその総括をすることは、是非とも必要とされるだろう。

結論をあらかじめ要約すれば、この政策は円安をもたらして株価を上昇させたが、実体経済には影響を与えることができなかったということである。

日銀の高値購入で

国債市場が歪んだ

異次元金融緩和により、日銀の国債購入額は急激に増えた。この状況を詳しく見ておこう。

保有主体別国債残高の推移は、図表1に示すとおりだ。

日銀保有国債は、2006年から10年頃までは減少していたが、11年頃から緩やかに増加していた。それが、異次元緩和によって急激な増加に転じた。

日銀、預金取扱機関(銀行、郵便貯金等)、および保険・年金基金の合計に対する日銀の比率を見ると、10年3月には10.2%でしかなかったが、14年12月には29.1%と、約3倍に上昇した。

預金取扱機関の保有国債残高は、13年3月の315兆円がピークで、それ以降は減少した。14年12月では272兆円だ。この間の減少額は43兆円になる。国債は、金融機関のポートフォリオを構成する重要な要素だ。その残高がこのように1割以上も減少してしまったのは、ポートフォリオ最適化行動の結果とは思えない。そうではなく、日銀の巨額の購入によってポートフォリオ最適化が乱された結果と見るべきだろう。

これに対して、日銀の保有国債残高は、13年3月の94兆円から113兆円増加して、14年12月では207兆円になった。これは、総資産317兆円の65.3%になる。

日銀は高値で国債を購入したため、それら国債は将来値下がりするリスクがある。中央銀行のポートフォリオにおいて、リスク資産がこれほどの比重を占めるに至ったことの是非が問われなければならない。

中央銀行の比率がこれほど大きくなった日本の国債市場は、健全な市場とはいえない。

実際、日銀による国債の大量購入が進む過程で、国債市場の機能は歪められた。これは、異次元緩和措置の導入時において危惧されたことであったが、それが現実になったわけだ。

14年暮れから15年初めにかけては、1、2年債の利回りが一時マイナスになった。これは、国債が非常に高値で取引されていることを意味するが、その背後には、日銀がさらに高値で国債を購入してくれるとの思惑がある。

こうして、日銀は、損失が発生する危険のある資産を大量に抱えることになったわけだ。したがって、将来時点で実際に国債の金利が上昇すれば、巨額の損失が発生する。

金融緩和のコストは、誰も負担していないわけではない。コストは将来、日銀納付金の減少という形で国民が負担することになる。1980年代後半に、バブル崩壊によって巨額の不良債権が発生し、その処理で大きな国民負担が発生したが、それと同じようなことが今起きているのだ。

「おカネがじゃぶじゃぶ

供給されている」という誤解

経済学の教科書には、つぎのように書いてある。金融緩和を行なえばマネタリーベースが増える。それによってマネーストックが増える。すると、マネーに対する需給が緩和し、その結果、利子率が低下する(ここで、マネタリーベースとは、日銀当座預金と日銀券の合計。マネーストックとは預金と日銀券の合計である)。

こうしたメカニズムが、実際に生じたと考えている人が多い。実際、新聞雑誌などの解説記事には、「金融緩和によって市場におカネがじゃぶじゃぶ供給されている」といった表現が、ごく一般に見られる。

しかし、こうしたことは、実際には生じていないのである。

銀行が持っている国債を日銀が購入し、その代金は銀行が日銀に持っている当座預金に振り込まれる。これが異次元緩和で実際に起こっていることのすべてだ。マネタリーベースが増加しているだけであって、マネーストックはほとんど増えていないのである。

つまり、異次元金融緩和は、教科書に書いてあるような金融緩和にはなっていない。「金融緩和政策の効果があったか否か?」ということを問題にする前に、「そもそも金融緩和が実現していない」のである。

日銀のバランスシートを見ると、図表2のとおりであり、資産側で国債が増えているのに対応して、負債側で日銀預け金(日銀当座預金)が増えている。しかし、日銀券は従来からの穏やかな増加が続いているだけだ。

2013年3月と14年12月の差を見ると、国債・財融債は前述のように113兆円の増だ。それに対して、日銀預け金の増は120兆円であって、ほぼ見合っている。

他方、現金は、10兆円の増と、10分の1未満である。しかも、図表2に見られるように、従来からのトレンドで増えているに過ぎない。

教科書的な金融政策においては、日銀当座預金が増えると、それによって貸出が増加して預金が増え、マネーが増えるとされている(これを「信用創造のメカニズム」という)。それが、投資、輸出などを増やすのだ。

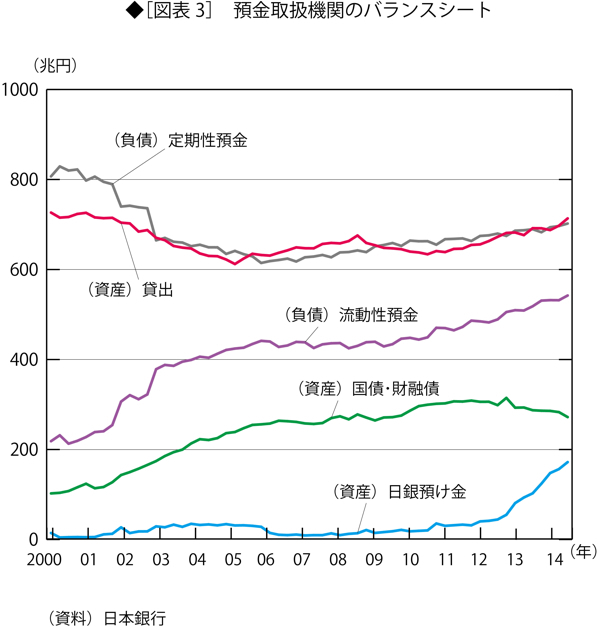

ところが、図表3で預金取扱機関のバランスシートを見ると、もっとも大きな変化は、資産で日銀預け金が117兆円増加したことだ。貸出は32兆円しかしか増えていない。つまり、信用創造のメカニズムは生じていないことになる。

貸出の増加は、09年頃からの傾向が続いているだけだ。当座預金の著しい増加は、貸出に影響を与えていない。マネーが増えていないのは、設備投資などの実体経済が増加していないからである。

このように、マネタリーベースの一部である当座預金が猛烈な勢いで増えているが、貸出や預金はほとんど増えておらず、貸し出しに回っていないのだ。

アベノミクスを語るとき、「他の政策は効かないが、金融緩和だけが効いている」とよく言われる。しかし、事実はまったく逆だ。

以上の意味で、金融緩和措置は空回りしているのである。

先に見たように、日銀はきわめて高値で国債を買っている。そのことの直接的な結果として金利が下がっている。金利の低下は、教科書にあるようにマネー市場の需給緩和の結果として下がっているのではなく、いわば力づくで抑えこまれているのだ。

それがはっきりした形で現れたのが、昨年秋からの追加金融緩和後の国債市場だ。アメリカが金融緩和を終了して金利が上昇し始めているのに、日本は逆方向の金融政策をとって追加緩和をした。それによって日本の金利はさらに下がり、前述のように、昨年12月には1、2年債がマイナスになってしまったのだ。

なお、図表3で分かるように、預金取扱機関のバランスシートでは、定期性預金と貸出がほぼ同一ペースで増えている。そして、国債・財融債の減少の絶対額(43兆円)と流動性預金の増(37兆円)の和が日銀預け金の増加にほぼ見合っている。

実体的裏付けがない

企業利益の増加

為替レートは金利差で動く。日本の金融政策だけで動くのではないが、日本の政策も大きな影響を与える。

日米2年国債利回りとの相関を見ると、2013年頃の円安進行時には、日米金利差と為替レートの相関関係は明確でなかった(このときは、ユーロとの関係で円安が始まり、それが円安投機を引き起したと考えられる)。

14年秋からは、アメリカの金融政策の終了によってアメリカの金利が上昇したが、それにもかかわらず日本が追加緩和措置をとって金利が低下したため、円安がもたらされた。

このように、最近の円安は、アメリカの金利上昇と日本の金利低下によりもたらされたものだ。そして金利低下は、日銀による巨額の国債購入によってもたらされた。

今後は、日本の金利はこれ以上下げにくい。主として、アメリカの金利がどこまで上がるかで決まるだろう。

日本の平均株価は、ほぼ為替レートに連動している。円安が進行したため、営業利益は増加した。

しかし、これは、実体的な企業活動の改善を伴うものではない。新しい技術を発見したわけでもないし、生産の効率性を上げたわけでもない。まったく円安のみに支えられたものだ。その意味では、実体的な裏付けを欠くものだ。

むしろ、円安は、長期的に見た日本経済の構造改革を逆行させるおそれがある。

中国が工業化した世界で生き残るのは、アップルのように「国内で生産しない」「工場を持っていない」製造業だ。日本の製造業もそのような変身を図るべきだ。ところが、生産設備を海外に移すのが遅れた企業が、この円安で利益を得ている。

なお、営業利益と株式時価総額を比較すると、図表4に示すとおりである。

現在の株式時価総額は、05年から06年頃のピークとほぼ同水準にまで増加している。他方、営業利益も、現在の値は05年から06年頃の水準とほぼ同じか、やや低めだ。

したがって、利益との関係で言えば、現在の株式時価総額は、ほぼ限度に来ていると見ることができる。つまり、株価が現在以上に上昇することは考えにくい。

もちろん、現在以上に円安が進めば、話は別だ。ただし、円安が進んだ場合は、原材料費の高騰が企業利益を圧迫する可能性が高い。

円安はすでに過度に進んでいる。実質実効レートで見ると、危険な水準に入っている。

円安バブルは、長期的な安定均衡ではいられない。ただし、それがいつ壊れるかは、はっきりとは予測できない。

http://diamond.jp/articles/-/69454

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。