http://www.asyura2.com/15/hasan94/msg/194.html

| Tweet |

株価は上昇したが、製造業の利益はリーマンショック前よりかなり低い

http://zasshi.news.yahoo.co.jp/article?a=20150305-00067857-diamond-bus_all

ダイヤモンド・オンライン 3月5日(木)8時0分配信

株価が上昇している。日経平均株価は、2月中旬に1万8000円を超えた。これは、リーマンショック前の2007年に記録したピークより高く、2000年頃の水準だ。2万円を超えるのではないかという声も聞かれる。こうした株価の上昇は、企業活動の実体に照らして正当化しうるものだろうか?

以下では、企業利益がリーマンショック前のピークを超えたのは非製造業の利益が円高期を通じて伸びてきたためであり、アベノミクスの成果ではないことを指摘する。

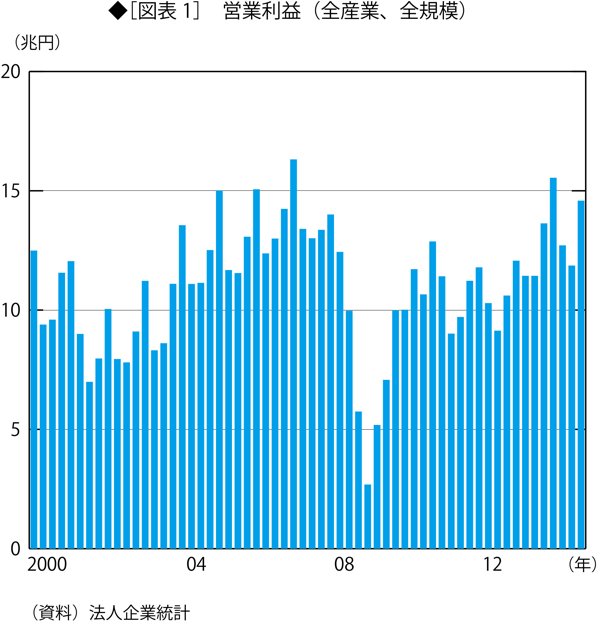

● 企業利益はリーマン前には まだ及ばない

今年3月期の上場企業の決算は、好業績になると見られている。

日本企業の収益力は本当に回復したのだろうか?

3月2日に公表された法人企業統計の2014年10〜12月期速報値によって全産業、全規模の営業利益の推移を見ると、図表1のとおりである。

14年1〜3月には消費税増税前の駆け込み需要の影響で利益が高水準になったが、その後は減少していた。それが回復し、14年10〜12月期には14.6兆円となった。この水準は、リーマンショック前の水準にほぼ匹敵する。

ただし、ピークであった07年1〜3月期の16.3兆円には及ばない。

また、14年全体で見ると54.7兆円であり、07年の56.1兆円より2.5%少なく、06年並みの水準である。

なお、リーマンショック前のピークを超えたのは、日経平均株価である。ただし、TOPIX(東証株価指数)は1500程度であり、1800に近づいていた07年頃と比べると、まだかなり低い。最近の営業利益との関係で言えば、TOPIXのほうが企業業績の実体に近い。

● 売上高は円高期より減少している 利益増は経済成長の結果ではない

最近時点での利益はリーマンショック前の水準をほぼ回復したが、売上高はさして増加していない。リーマンショック前に比べると、かなり低い水準だ(図表2)。

2014年全体で見ると、売上高は1329.4兆円であり、07年の1524.8兆円より12.8%、06年の1473.7兆円より9.8%少ない。

それだけではなく、円高期であった10年の1388.3兆円より4.2%少ない。

つまり、最近時点における企業利益の増加は、企業活動が量的に拡大したことによるものではない。経済が全体として成長することの結果として利益が増大しているのでもない。円安によって、一部の企業(自動車など輸出を行なう大企業)の売上高が増加し、そのために利益が増加しているのである。

このため、後で述べるように、業種ごとに利益動向が大きく異なり、また大企業の利益が回復する半面で中小零細企業が置き去りにされるという事態が発生している。

● 製造業の利益は回復していない 工場国内回帰は見られず

製造業のみについて見ると、図表3のとおりだ。

営業利益は、リーマンショック前に比べるとかなり減少している。

2014年10〜12月の値は5.2兆円だ。これは、4月以降の値に比べると大幅な増加だが、07年10〜12月の6.2兆円と比べると、16.7%も少ない。

また、14年を通しての営業利益17.4兆円は、07年の23.5兆円より26.2%も少ない。

ただし、円高期よりは増えている。10年の14.7兆円と比べれば、18.0%の増加だ。

製造業の利益の今後の動向を考えるために、現在の経済環境をリーマンショック前の期間と比較してみよう。

まず、名目為替レートは、その当時とほぼ同じ程度の円安になっている(円ドルレートは、07年の前半に1ドル120円台の最安値になった)。この水準が将来も続けば、円建ての輸出売上額は高水準を維持できるだろう。

また、GDP統計を見ると、実質輸出が増えている。とりわけ、14年1〜3月期以降の期間でそうだ。リーマンショック前のピーク水準を若干超えるまでになっている。

ただし、これについては、つぎの2点に注意が必要だ。

第1に、実質輸出は10年頃から高水準であり、そこからの増加は10%程度でしかない。

第2に、経済全体の需要に影響するのは、純輸出(輸出マイナス輸入)だ。この実質値は、リーマンショック前には大きなプラスであり、08年には年間20兆円を超えていたが、現在では大幅に減少し、年間12兆円程度となっている。もっとも、これは原油価格の下落によって、今後改善する可能性がある。

では、原油価格の影響はどうか? 07年2月までは1バレル50ドル台の水準だった。昨年の秋から原油価格は急激に低下したが、この水準が今後続くとしても、リーマンショック前より製造業の利益を大幅に増やすことにはならないだろう。

以上を考慮すれば、製造業の利益が今後リーマンショック前より大幅に増える条件は見当たらない。

なお、GDP統計における実質設備投資は、11年中頃からほぼ一定で、増えていない。リーマンショック前に比べると、9%程度低い水準だ。

06年頃には、円安を背景として製造業の国内回帰が起こり、電機産業などで巨大工場を建設する動きがあったのだが、今回はそうした動きは見られないわけである。

● 製造業で利益が増えたのは大企業 中小企業はじり貧のまま

製造業では、企業規模別、業種別に利益動向の差が大きい。

まず全業種を見ると、資本金1億円以上の大企業では、売り上げも利益も、ほぼリーマンショック前の状態に回復している。

しかし、資本金1000万円以上から1億円未満の企業について2007年と14年を比べると、売上高は129.4兆円から92.7兆円へ、営業利益は4.7兆円から3.1兆円へと大きく落ち込んでいる。

それだけではなく、消費税増税前の駆け込みの影響を除くと、円高期の10年頃より売上高や利益が減っている。

これは、製造業の大企業は円安による利益を得ているのに対して、小企業はそうした利益を得ていないことを示している。

以上は製造業を全般的に見たものだが、いくつかの業種の大企業では、利益増が著しい。とくに顕著なのが、自動車、電機の大企業だ。自動車・同附属品製造業の大企業は、過去最高の利益を記録している。

しかし、自動車・同附属品製造業でも、資本金1000万円以上から1億円未満はじり貧であって、売上高も利益も、リーマンショック前にはおろか、10年頃にも及ばない。

また、電機は大企業で最近利益が増えているが、リーマンショック前の状態には及ばない。

● 非製造業が着実に伸びている ただしアベノミクスの影響ではない

図表4に示す非製造業を見ると、営業利益が、リーマンショック前の水準より高くなっているのが分かる。しかし、消費税の影響を除くと、これは、すでに2010年頃から始まっている傾向の継続的な影響だ。つまり、アベノミクスの影響で利益が増えたわけではない。

非製造業は、円安によって直接に利益が左右されることはない産業だ。実際、消費税引き上げ前の一時的増加を除くと、10年頃以降の期間で格別に増えているわけではない。

現在の水準がリーマンショック前より高くなっているのは、リーマンショック後の落ち込みから10年頃にかけて順調に回復したためである。

非製造業の利益がリーマンショック後に伸びたのは、実質消費が伸びたからである。

図表5を見ても、過去10年程度の消費の増加は著しい。これが経済成長の主因である。

図表4を詳しく見ると、最近の非製造業の利益は、円高期であった10〜11年頃に比べてあまり顕著には伸びていないことが分かる。

そして、図表5を見れば、実質消費が減少しているのがこの原因であることが分かる。これは、円安によって物価が上昇し、家計の実質消費が減少したためだ。

なお、2014年4月には消費税増税の影響で実質消費が落ち込んだ。前回の税率引き上げ時である1997年4月にも同様のことが起きたのだが、このときの影響は一時的であり、落ち込みも大きくなかった(図表6)。それに比べて今回は、回復が鈍く、落ち込み幅も大きい。この原因は、円安の影響であると考えられる。

非製造業を規模別に見ると、大企業はリーマンショックで落ち込んだ後、堅実に利益を伸ばしている。14年の営業利益は、07年に比べると16%も多くなっている。

ただし、非製造業の小企業は、変動が激しい。平均してリーマンショック前からあまり増えているとはいえない。

野口悠紀雄

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。