http://www.asyura2.com/15/hasan94/msg/192.html

| Tweet |

賃金が上昇するのはGDPギャップ解消の半年後

http://zasshi.news.yahoo.co.jp/article?a=20150305-00067856-diamond-bus_all

ダイヤモンド・オンライン 3月5日(木)8時0分配信

● 今の失業率3.6%は 果たして完全雇用か否か

春闘がまもなく本格化する中で、賃金動向への注目が高まっている。賃金はいつから上がるのかという素朴な疑問は、経済学の観点からいえば、今の雇用状況が完全雇用かどうかと密接に関係している。

一般論からいえば、完全雇用に近づくと、賃金が急に上がりだす。完全雇用になれば、賃金とともに物価も急に上がりだす。そして完全雇用の状況では産出額は増加せず、賃金・物価のみが上がり、実質賃金は上がらない。

今の失業率は3.6%(1月)であるが、果たして今が完全雇用なのか、そうでない場合、完全雇用になるのはどの程度の失業率なのか。これらについて、筆者の見解を述べたい。

ただし、失業問題についてマクロ経済の観点からの見解である。個々の業種、企業をみると、実にミスマッチが多い。このため、マクロ経済から見て完全雇用としても、個々の業種・企業というミクロの立場からみれば、違う光景になることもしばしばである。そうしたミクロ的なミスマッチが不可避であると思われる失業率を、マクロの視点からみているだけである。

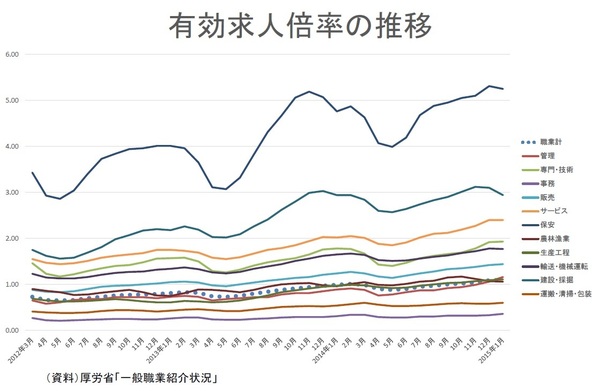

ちなみに、全体の有効求人倍率(常用[含むパート])は昨年9月からやっと1を超える状態になったが、個々の職業でみれば1より下の水準のものもまだ少なくない(下図)。なお、地域によって格差もある。これらのミスマッチを解消するのは、重要な政策であるが、ここでは立ち入らない。

● 失業率とインフレ率をみる上で 重要なGDPギャップ

昨年3月、黒田東彦総裁は、「労働市場がどんどんタイトになってきた。構造失業率は3%台半ばといわれるので現在の失業率3.7%は完全雇用に極めて近い」と述べている。

たしかに、このように、完全雇用失業率を3%半ばとみるのは一理ある。

マクロ経済の観点から、完全雇用失業率を考える方法はいくつもあるが、一つは失業率とインフレ率の関係(フィリップス曲線)に着目するものだ。この観点からすれば、2001年以降四半期ベースでみた、失業率とインフレ率の関係は、以下の通りである。

ここから、インフレ率2%、失業率3.5%という関係が出てくる。要するに、インフレ率2%に対応する失業率は3.5%程度であり、それ以上インフレ率を高くしても、失業率は減らないという意味で、完全雇用失業率を3.5%程度と考えるのだ。

ただし、失業率とインフレ率の関係(フィリップス曲線)を子細にみていくと、ちょっと違った姿が表れる。失業率とインフレ率は、逆相関になっているが、実は、両者の間は、GDPギャップ(潜在GDPと現実のGDPの乖離)を介在している。

例えば、GDPギャップがマイナスで大きいと物価が下がり、失業率が大きくなる。逆にGDPギャップがプラスで大きいと物価が上がり、失業率が小さくなる。

GDPギャップを算出する際の、潜在GDPの求め方は重要だが、ここでは内閣府の方法に準じて筆者の推計したもので考える。日銀が算出している潜在GDPは、内閣府や筆者のものより小さい数字となっている。

なお、潜在GDPの名称はややミスリーディングであることに留意しておく。というのは、潜在GDPが完全雇用に対応するGDP水準ではなく、また現実GDPの上限ではない。実際のGDPがこれを超えることもしばしばある。潜在GDPそのものは過去のGDP水準から傾向的な水準として算出されるにすぎない。この意味で、潜在GDP水準を超えられないものとみるべきでない。

● インフレ率・失業率は GDPギャップと半年のラグ

上の図は、2000年以降四半期ベースで見たGDPギャップとインフレ率の関係である。左軸にGDPギャップ率、右軸にインフレ率(消費者物価総合対前年比)をとっている。GDPギャップは半年後(2四半期後)のインフレ率とかなりの相関関係がある。

また、上の図は、2000年以降四半期ベースで見たGDPギャップと失業率の関係である。左軸にGDPギャップ率、右軸に失業率をとっている。図をわかりやすくするために、左軸は反転させて表示しているが、GDPギャップはやはり半年後(2四半期後)の失業率ともかなりの逆相関関係がある。

そこで、GDPギャップとインフレ率から、2%インフレにするために必要なGDPギャップ水準を算出し、その水準に対応する失業率を求めてみると、3%程度になる。

● 金融緩和の効果には時間差 インフレを過度におそれるべきはない

以上の分析を総合すると、完全雇用失業率は3〜3.5%程度であろう。最近のGDPギャップの拡大は、消費増税によるものであり、これをどう見るかで、意見がわかれるかもしれない。ただし、難しいのは、金融政策の効果が直ちに発揮されずに、実体経済への影響後、インフレ率と失業率に波及するにはともに時間差があることだ。

もっとも、インフレ率も失業率もともに、GDPギャップから半年程度のラグなので、インフレ率がまだ2%に達しないようであれば、金融緩和しても実害はあまりないだろう。

急激にインフレ率が高くなることを心配する向きもあるが、それでも1年以内にインフレ率5%ということはほとんど考えられない。5%のみならず、一桁インフレであっても、その社会的コストは大きいとはいえないので、今のような状況ではインフレを過度におそれる心配はないだろう。

上に示したGDPギャップとインフレ率からみると、たとえGDPギャップが少しぐらいプラスになっても、そう簡単にはインフレ率は上昇しないということであり、これはインフレを過度に心配すべきでないことをサポートしているデータである。

高橋洋一

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。