http://www.asyura2.com/15/hasan93/msg/813.html

| Tweet |

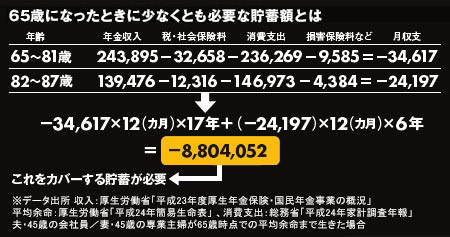

65歳になったときに少なくとも必要な貯蓄額とは

「20年後の65歳」に必要な貯蓄額

http://zasshi.news.yahoo.co.jp/article?a=20150225-00014664-president-bus_all

プレジデント 2月25日(水)8時45分配信

65歳の定年時にいくらの貯蓄があったら安心か、現在45歳のビジネスマンの世帯を前提に試算したのが図の計算式。65歳の定年後は毎月の年金収入で平均余命まで暮らすことを前提に、税金や社会保険料の支払い、総務省の「家計調査年報」に基づいた各年代の消費支出などで足りない分を補うための固めの数字を示した。しかし、子どもの進学などで物入りの時期を迎えたりで、「これだけ貯蓄ができるのか」と不安に思う人がいるはずだ。

有利な条件の住宅ローンへの借り換え、生命保険の見直しなど、日々の生活にかかわる固定費を下げることで、貯蓄に回すお金を捻出する方法は確かにある。しかし、消費税のアップが必至ななか、そうしたやりくりもどこかで限界を迎える。

いま一番必要なことは自分たちのライフスタイルを見直し、意識の転換を行っていくことである。たとえば、時間を潰すために、喫茶店に入ってコーヒーを飲んだり、買い物をしたりすることが当たり前になってはいないだろうか。また、家族の団欒というと、東京ディズニーランドなどのテーマパークに行ったり、レストランに行って食事を楽しんだりしていないか。

これらに共通しているのは、どれもお金を遣うことで自分の満足感や幸福感を得ようとしている点だ。時間を潰すのなら、駅のベンチで本を読んで済ませられる。家族の団欒ならリビングルームに集まって借りてきたDVDを皆で楽しめば安上がりで済むし、余分な光熱費もカットできる。実はこうした生活は、イギリスをはじめ欧州各国では当たり前なのだ。

年金生活に入ってからライフスタイルを変えようとしても、40年近く続けてきた楽しみを絶つのは並大抵なことではない。いまから10年、20年かけて徐々に意識を変革し、日々の生活スタイルも変えていくしかない。年金で十分に賄える低コスト生活が身に付けば、何も慌てて貯蓄をする必要もなくなるのだ。

■親との同居で固定費をシェア

とはいえ、ある程度の蓄えを持っていれば余計な不安を抱えずに済むのも事実。そこで、いま一度見直したいのが「住居」。核家族化が進んできたが、親と同居すれば、税金や光熱費、食費、メンテナンス費などの固定費をシェアすることができる。1世帯ごとに1つの家に住むということは、家計の面から見ると贅沢以外のなにものでもない。

また、同居によって家事や子育てを分担することで、専業主婦だった妻がパートに出ることができるようにもなる。40代以降の世帯では専業主婦でいることが豊かさの象徴で、パートに対して後ろ向きであることが多い。しかし、収入の間口を広げておくことはとても大切で、妻がパートに出ることで夫の生命保険を削減でき、生命保険代が節約できるメリットも生まれる。

もう1つ見直しを行いたいのが子どもの「教育」だ。親の見栄で授業料の高い私立学校に通わせる必要はない。実際に私立の中高一貫校でも、高校進学を機に公立を受け直すという家庭も増えている。それと2013年度の税制改正で直系尊属から30歳未満の子どもや孫への教育資金の一括贈与が1500万円まで非課税となった。使えるのなら、積極的に活用したい。

家計の見直し相談センター 藤川 太

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。