http://www.asyura2.com/15/hasan93/msg/695.html

| Tweet |

「物価上昇率2%」目標失敗で成長率がプラスに転じたという皮肉

http://diamond.jp/articles/-/66963

2015年2月19日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

先頃発表された2015年10〜2月期のGDP速報値は、デフレ脱却を経済政策の目標とするのが誤りであることを明確に示している。物価が下落したために、GDP成長率がプラスに転じたのである。

■消費者物価が下落して消費が回復した

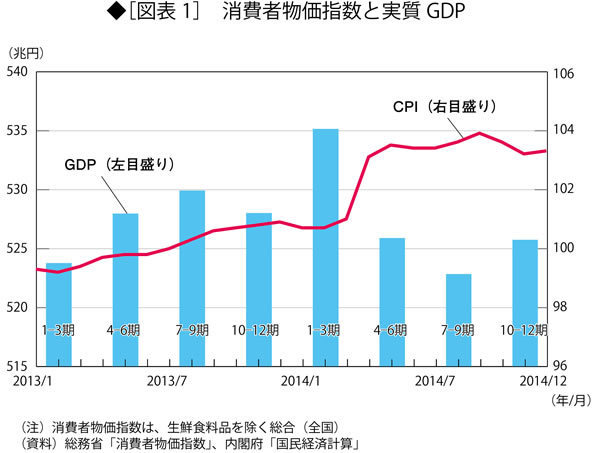

2015年10〜12月期の実質GDP(国内総生産・季節調整系列)は、増加に転じた。これは、消費者物価が下落したためだ。

13年1〜3月期以降の実質GDPの推移を見ると、図表1に示すとおりだ。14年7〜9月期にピークになった以後は、減少を続けてきた(ただし、14年1〜3月期に、消費税増税前の駆け込み需要で一時的に増加したことを除く)。

こうなったのは、消費者物価上昇率が13年2月以降プラスになったためだ。それが、時間遅れを伴って、13年7〜9月期以降の消費支出を減らしたのである。消費はGDPの6割程度を占めるため、その動きがGDPの動向に大きな影響を与える。

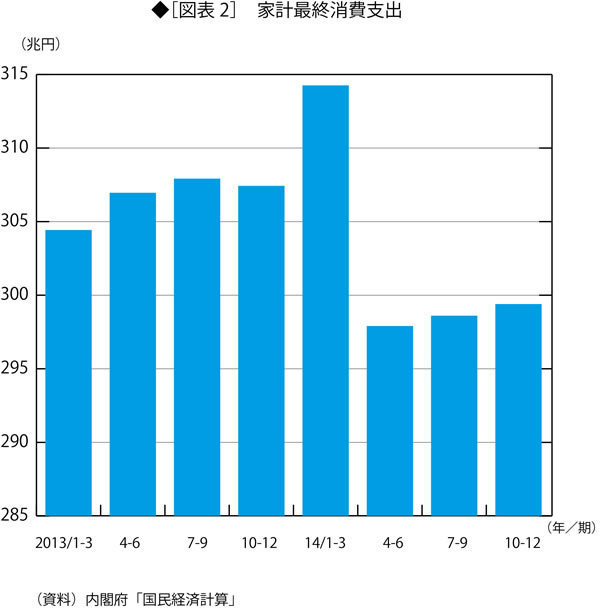

ところが、14年11月以降は、消費者物価が前月比で下落に転じた。これは、14年8月までは円安が進行せず、秋からは原油価格が下落したためである。このため、15年10〜12月期の消費支出が回復した(図表2参照)。そして、同期のGDPを押し上げたのである。

以上で述べたことは、つぎの2つの重要な政策的含意を持つ。第1に、物価上昇がGDPを押し下げ、物価下落がGDPを押し上げている。つまり、デフレ脱却目標が(一時的に)達成されたことによって経済成長率が低下し、その達成が遠のいたために経済が回復したのである。これは、デフレ脱却目標が誤りであることを明白に示している。

第2に、14年10〜12月期に実質消費が回復したことは、消費税増税の支出削減効果がそれほど大きくないことを意味する。したがって、景気後退を恐れて消費税増税を延期したのは誤りだ。

なお、14年10〜12月期のGDPの水準は、1年前より低い。これは駆け込み需要の調整のためだ。後述のように住宅投資についてそれが顕著だが、消費支出だけを見ても、1年前より低い。これは家電製品などの耐久消費財で輸入が増えたため、円安によって価格が上昇したからだ。

■設備投資は低迷 経済の好循環とはほど遠い

民間企業設備(設備投資)は、2014年4〜6月期以降、ほぼ71兆円程度の水準で、ほとんど不変だ。14年10〜12月期は、1年前と比べて0.6%ほど増加しているにすぎない。12年10〜12月期と比べても、3.8%ほど増加しているだけだ。このように、「経済の好循環」にはほど遠い状況だ。

リーマンショック前の07年の平均値は、76.5兆円だった。これに比べると、6.8%ほども低くなっている。円安が進んだため製造業の国内回帰が進むとの見方があるが、現実にはそうした動きは生じていないわけだ。

日本銀行による巨額の国債購入で金利は異常なほどの低水準に落ち込んでいる。金融緩和の本来の目的は、金利を下げて設備投資を誘発させることにある。しかし、現実には、低金利が設備投資に何の影響も与えていないのである。

■住宅投資の本格的な調整は まだ始まっていない

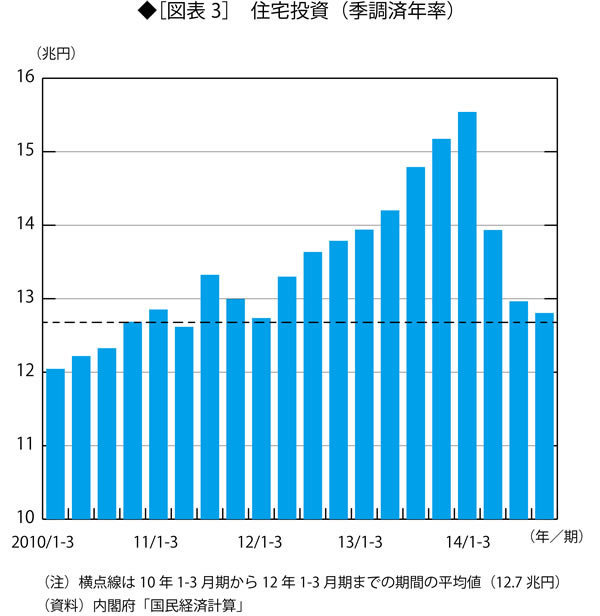

民間住宅の対前年比は、マイナス15.6%と、大幅な減少となった。

実質民間住宅投資は、10年1〜3月期から12年1〜3月期までの期間には安定的で、平均では12.7兆円であった。ところが、12年4〜6月期から13兆円を超えるようになり、13年10〜12月期、14年1〜3月期には15兆円を超えるまでになったのである(図表3)。

14年10〜12月期に12.8兆円と、初めて安定期平均レベルに戻った。しかし、この数字は、安定期平均より若干多い。したがって、駆け込みによる需要前倒しの調整は、まだ本格的には始まっていないと考えることができる。

この調整のためには、住宅投資がさらに落ち込むことが必要だ。そして、その状態がかなりの期間(2年程度)続く必要があるだろう。

■輸出は増えているがアメリカ景気拡大の恩恵にすぎない

2014年10〜12月期の実質GDPプラス成長には、実質輸出の増大がかなりの寄与をしている(対前期比11.4%増。寄与率1.9%)。

貿易統計で日本の輸出数量指数を見ると、対世界で14年10月が対前年比4.8%増、12月が同3.9%増と、かなり高い伸びを示した。地域別に見ると、対米は14年11月まで対前年比マイナスが続いていたが、12月には8.4%増と顕著に増加した。対EUは、10月が3.2%増、12月が3.6%増だ。対中ではマイナスが続いている。

ジェトロ(日本貿易振興機構)が作成するドル建て輸出統計で見ると、つぎのとおりだ。ドル建て輸出の対前年伸び率は、14年1〜12月において、全世界でマイナス3.5%、対米でマイナス2.8%、対中でマイナス2.1%である。12月単月では、それぞれ、マイナス2.8%とプラス6.6%、マイナス10.2%だ。

これら2つの統計を合わせて考えると、対米輸出が12月に増えたことの影響が大きいことが分かる。対米輸出は輸出総額の中でのウエイトが高い(全輸出中のシェアは20.3%)。このため、輸出総額に大きな影響を与えるのである。

ところで、対米輸出の増大は、円安のためでもなく、日本の輸出競争力が向上したためでもない。

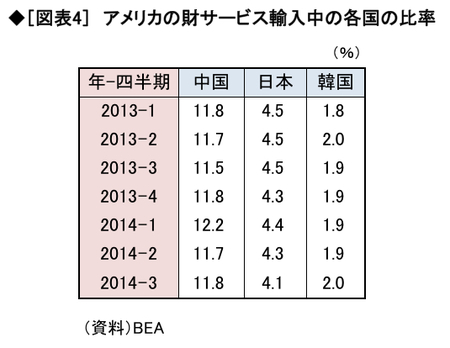

これは、図表4に示すアメリカの財サービス輸入中の国別比率を見ても明らかだ。中国、韓国からの輸入の比率は、14年第2四半期から第3四半期にかけて増えている。しかし、日本の比率は、13年以降、ほぼ傾向的に減っているのである。

つまり、日本の対米輸出の増大は、アメリカの景気拡大の恩恵を受けているにすぎない。その意味で、あなた任せの状態だ。

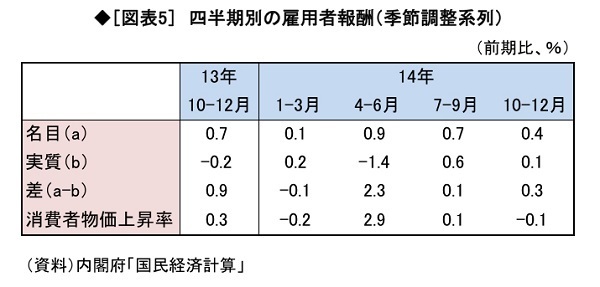

■実質雇用者報酬増加は物価上昇率低下のため

2014年10〜12月期に消費支出が増加した原因として、雇用者報酬の増加が挙げられることがある。確かに、図表5に示すように、実質雇用者報酬の伸びはプラスになっている。

しかし、これは、名目雇用者報酬が増加したことによるものではない。

実際、13年10〜12月期と14年10〜12月期を比べると、実質雇用者報酬の対前期比はマイナスからプラスになっているが、これは、名目値が高まったためではない。物価上昇率が低下したためだ。

なお、実質雇用者報酬の減少は、消費税増税前から生じていることに注意が必要である(つまり、消費税増税のために実質報酬が減少しているわけではない)。

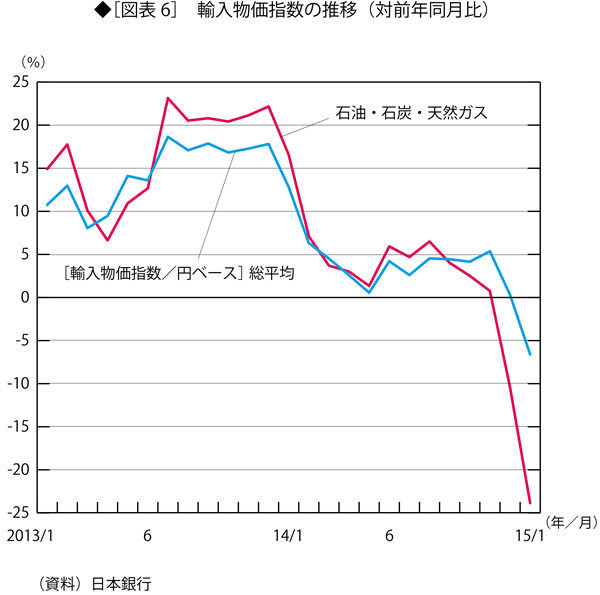

■消費者物価下落による好循環は今後も続く

輸入物価指数(円ベース)の対前年同月比推移は、図表6に示すとおりである。

2013年7月から13年12月までは、18%程度の高い値であった。ところが14年になってから急激に低下し、2月から10月までの期間では、5%程度あるいはそれ未満の値になった。これは、円安の進行が止まったためだ。

さらに、原油価格の下落が輸入価格下落に拍車をかけた。14年9月頃から再び円安が進行したのだが、原油価格の下落がそれを上回ったため、輸入価格の上昇率は低下した。その結果、14年12月には0.3%となり、1月にはマイナス6.6%となった。

原油価格の下落は、まだ日本経済に完全な影響を与えていない。図表6に見るように、「石油・石炭・天然ガス」の輸入物価上昇率は15年1月でマイナス23.9%だが、今後さらに下落幅が広がるだろう。つまり、原油価格下落の効果は、これから現れるわけだ。

この連載ですでに述べたように、輸入物価の動向は6ヵ月程度の遅れを伴って消費者物価指数に影響する。したがって、15年5月頃に消費者物価指数の対前年伸び率はゼロ近くになり、6月頃にはマイナスに転じるだろう。

これは、実質雇用者報酬の伸び率を引き上げ、実質消費の伸び率を引き上げるだろう。つまり、15年10〜12月期に見られたような好循環過程が、今後さらに継続するだろう。

アベノミクスが目標とする「2%物価上昇率」が達成されないことによって、こうした好循環が実現するのである。

次回から、野口教授の新連載「新しい経済秩序を求めて」を開始します!

第1回は2月26日掲載予定です。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。