http://www.asyura2.com/15/hasan93/msg/617.html

| Tweet |

まだ増税をあきらめない財務省

http://gendai.ismedia.jp/articles/-/42125

2015年02月16日(月) 高橋 洋一「ニュースの深層」 現代ビジネス

内閣府は、12日、中長期の経済財政に関する試算を経済財政諮問会議に提出した。計算は内閣府がやったことになっているが、財務省から内閣府への出向者は要所に多く、財務省も大きく関わっている。

■消費税10%でも黒字化は困難

いうなれば、試算結果は財務省の見解といってもいい。2020年度の基礎的財政収支について、名目3%成長と消費税率10%でも黒字化は困難だと主張している。この試算をどう考えたらいいのだろうか。

この試算は小泉政権時から行われており、内閣府のサイトに資料「中長期の経済財政に関する試算」がある(http://www5.cao.go.jp/keizai2/keizai-syakai/shisan.html)。12日に経済財政諮問会議に提出されたものもある(http://www5.cao.go.jp/keizai3/econome/h27chuuchouki2.pdf)。

それによれば、基礎的財政収支の赤字について、2013年度は27.8兆円(対名目GDP比▲5.7%)だが、2020年度は9.4兆円(対名目GDP比▲1.6%)。半年前の2014年7月25日の試算(http://www5.cao.go.jp/keizai3/econome/h26chuuchouki7.pdf)では、2013年度は29.6兆円(対名目GDP比▲6.2%)、2020年度は11兆円(対名目GDP比▲1.8%)だった。たった半年で変わったのは、消費増税前の2013年度は経済が好調で基礎的財政収支が好転したからだ。

まず、はじめに、この試算は「経済・財政・社会保障を一体的にモデル化した内閣府の計量モデルを基礎にしている」とされ、「成長率、物価及び金利などはモデルから試算されるものであり、あらかじめ設定したものではない。」と注釈がかかれている。

これは正しい記述とはいえない。たしかに、安倍政権以前は、明確なインフレ目標がなかったので、「物価をあらかじめ設定したものでない」といってもいいだろう。しかし、安倍政権では2%のインフレ目標になっているので、2%になるように条件設定しているはずだ。今回の試算でも、2017年度は3.3%と予定された消費増税のために高いが、2018年度以降の消費者物価は前年比2%の上昇になっている。

■消費増税の影響を軽視する「財務省試算」

このほか、今回の試算には短期の問題と、中期の問題がある。まず、短期の問題として、消費増税の影響軽視がある。

ちなみに、上の消費者物価のところをみると、2014年度も3.2%と、消費増税のために高い。と同時に、2014年度の実質GDP成長率は▲0.5%と消費増税の影響がある。

安倍政権になってから初めての試算は2013年8月8日に行われているが、そのときの試算(http://www5.cao.go.jp/keizai3/econome/h25chuuchouki8.pdf)は、2014年度は消費増税が予定されていたので、やはり消費者物価は3.3%と高かった。

しかし、試算のうえでは、実質GDP成長率は1.0%と消費増税の影響はないとされていた。ところが、最近試算のとおり実際には▲0.5と、かつての試算に比べて、なんと1.5%も経済成長率を落としてしまった。

今回の試算を見ると、2017年度の消費者物価は3.3%であるが、実質経済成長率は0.8%と、前のように「増税しても景気は落ち込まない」と楽観的である。2014年度の消費増税のことを考えれば、マイナス成長と想定すべきだが、そうなっていないのは、何が何でも2017年度に増税したいという、財政当局の強い意向を感じざるを得ない。その上、10%に増税しても2020年度の基礎的財政収支は均衡しないので、さらに増税を促しているようだ。

■

次に、中期の問題として、成長率がある。民主党政権の時には、慎重シナリオと成長戦略シナリオの二つがあり、前者の成長率が低いほうのシナリオをメインにしていた(野田政権の時の2012年8月31日の試算 http://www5.cao.go.jp/keizai3/econome/h24chuuchouki8.pdf)。

さすがに、安倍政権になって、ベースラインケースと経済再生ケースとなって、後者の成長率の高いほうがメインになった。

ただし、今回の試算では、2016−2023年度の名目GDP成長率は平均で3.6%程度だ。しかも、同期間の実質GDP成長率は平均で2.1%。つまり、デフレータ(=名目GDP成長率−実質GDP成長率)が1.5%程度しかない。

これは、日銀のインフレ目標2%と矛盾している。政府は、デフレータは消費者物価より低いというが、それはデフレ期だけの特有な話だ。日本でもデフレ期以前はほとんど同じ動きになっていた。ちなみに、財務省がしばしば引用する海外の政府の試算では、デフレータとインフレ目標の数字は同じである。

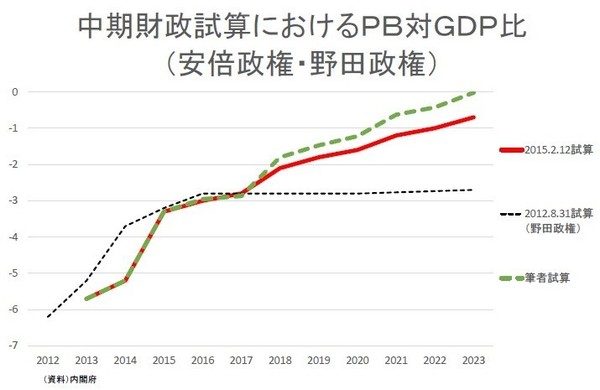

今の経済財政に関する中期試算の数字と、デフレータが消費者物価と同じとすれば、2016-2023年度の名目GDP成長率は4.1%程度になる。その場合の基礎的財政収支対名目GDP比率を。今回の試算の資料をもとして、筆者が試算したものを示しておこう(下図)。

この図には、野田政権の時の試算もついでに示しておこう。

そのときの2016-2023年度の名目GDP成長率は1.9%である。つまり、名目GDP成長率が高いほうが、基礎的財政収支の均衡委が容易であることがわかる。ちなみに、今回の試算でも2023年度にはほとんど基礎的財政収支は均衡するが、筆者の試算では完全に均衡することがわかる。

であれば、2020年度の基礎的財政収支の均衡に固執する意味はない。しかも、今回の試算に使っているマクロ経済モデルは、税収の弾性値が1.5程度と小さく、なかなか基礎的財政収支が均衡しないようにできている。

■成長による「増収」を狙うほうがいい

小泉政権の時、増税なしでほぼ財政再建できた。増税ありきではなく、実態にあった3程度の税収弾性値による財政シミュレーションを行えば、2023年度ではなく、もっと早期に基礎的財政収支は均衡する。筆者の小泉政権の時の感覚では、2020年度くらいであれば、基礎的財政収支の均衡はそれほど困難とは思えない。

2014年度からの消費増税は、短期的には経済成長率を落として、財政再建のためには余計なことをやって、むしろ失敗だった。財務省が本当に財政再建を目指したいなら、成長率を下げる増税ではなく成長による「増収」を狙うほうがいい。今コラムで繰り返していっていることが、政府の試算からも正当化されているといえよう。

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。