http://www.asyura2.com/15/hasan93/msg/235.html

| Tweet |

資金の流れが大きく変わった 世界のマネーはどう動くか?

http://diamond.jp/articles/-/65510

2015年1月22日 野口悠紀雄 [早稲田大学ファイナンス総合研究所顧問] ダイヤモンド・オンライン

現在、世界的な投機資金の流れが大きく変化している。それが、原油価格、為替レート、株価などを揺さぶっている。また、異常とも言える金利の低下現象が世界的な規模で起きている。

なぜこうした動きが生じたのか? 世界はいまどこに向かっているのか? これらについて考えることとしよう。

■過去10年程度の世界的な投機資金の動き

金融市場の動きは非常に複雑だ。国際収支統計など資金の流れを直接記録する統計はあるが、金融市場の動きを分析するのには、いかにも不十分だ。実際に何が生じているかを掴むには、金利や為替、原油価格などの価格データから間接的に推測せざるをえない。

複雑な現象を間接的に把握しなければならないので、大局的な動きをまず掴んでおく必要がある。

そこで、2004年頃以降の動きを概観し、その延長線上に、最近起きていることを位置づけてみよう。

【第1期】アメリカ住宅価格バブル(04〜07年)

アメリカの経常収支赤字が拡大し、日本、中国、産油国からアメリカへ資本が流入した。この資金は住宅ローン担保証券(MBS)市場に流入し、住宅価格バブルを引き起した。

【第2期】アメリカ金融危機(07〜09年)

07年にMBSの価格が暴落し、金融危機が起こった。その最終段階が、08年9月のリーマンショックだ。

金融危機の進展につれて、投機資金は、原油等の資源・商品に向かい、原油価格を始めとする一次産品価格を急騰させた。これらは実需の増加で引き起こされたものではなく、投機資金流入の結果だ。しかし、08年秋以降は急落した。08年10月末の原油価格は1バレル60.51ドルとなり、140ドルを超えた7月の水準に比べると、42%程度の水準にまで低下した。

アメリカはリーマンショック直後から金融緩和政策を開始したので、投機資金は供給され続けた。しかし、MBSはもはや有利な投資対象ではなくなったので、投機資金はヨーロッパに向かい、東欧、イギリス、アイルランド、スペイン等で住宅価格バブルを引き起した。さらに南欧国債に向かった。この結果、南欧国債の利回りは低下した。

【第3期】ユーロ危機(10〜12年)

10年にギリシャ財政状況の悪化が表面化し、ユーロ危機が起きた。10年末から12年夏にかけて、南欧国債の利回りが高騰(国債価格が暴落)した。住宅価格のバブルも崩壊した。

投機資金はユーロ圏から脱出し、セイフヘイブン(安全地域)と見なされた日独米国債に向かった。その結果、ユーロ安、ドル高、円高がもたらされた。

以上は、これまでもよく認識されてきた事柄である。あまり認識されていなかったのは、投資資金が原油にも回帰していたと考えられることだ。

■原油価格下落の原因は、実需給の変化でなく、QE3の終了

【第4期】アメリカ金融緩和の終了(2014〜15年)

リーマンショック後の期間において投機資金をファイナンスしてきたのがアメリカの金融緩和だが、それが終了した。つまり、「投機の時代」が終わったのだ。

金融緩和の時代には、短期資金の借り入れが容易になるので、借り入れによって総投資額を中核となる資金(年金基金など)の何倍にも膨らませて(レバレッジを掛けて)投資していた。

しかし、金融緩和が終了すると、レバレッジを縮小させざるをえなくなる。したがって投機マネーの総額も縮小する。これにより、原油価格下落が引き起こされたと考えられる。

原油価格下落の原因として、シェールガス革命、中国製造業の成長鈍化、サウジアラビアの減産回避、等々が指摘される。これらは、原油の実需給に関するものだ。

しかし、原油価格は、10年以降90ドルを超え、100ドルになっていた。08年7月に140ドルになったことに比べれば低いが、長期的水準より高い。

1980年代後半から90年代は、20ドル程度だったし、2000年代前半には、上昇はしたものの、50〜60ドル程度だった。10年以降の価格上昇は、実需の増加では説明できない。

投機資金の縮小により、株価も影響を受けている。ダウ平均株価は、今年に入ってから下落基調だ。日本の株価も、同じような動きだ。12月初めにピークとなり、その後下落している。

■アメリカのイールドカーブが平坦化

こうして、全世界で、安全資産である国債への資金移動が生じている。金利が上がっているのは、ロシアなどの産油国だけだ。

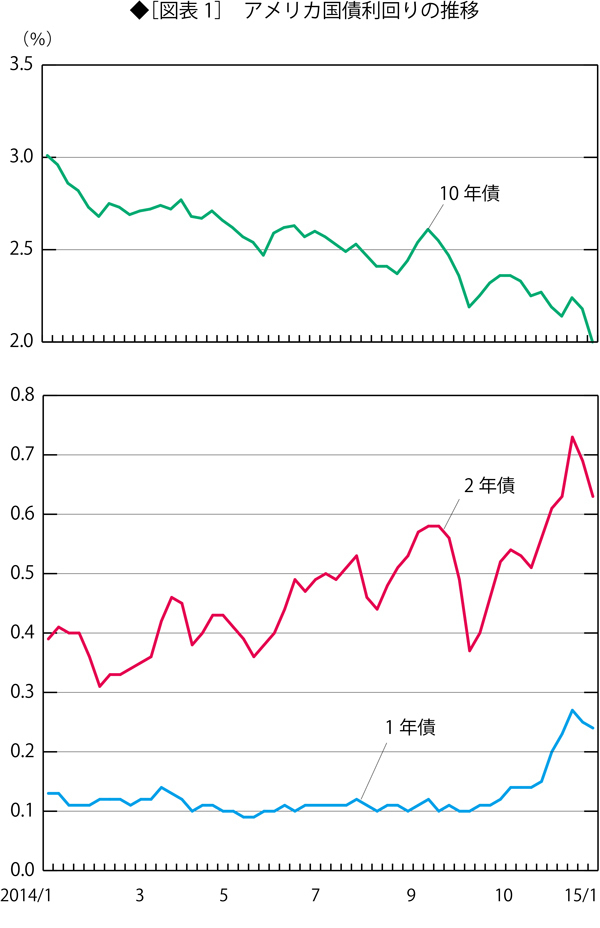

アメリカの10年債利回りは、2014年12月終わりから低下している。12月中は2.2%を超えていたが、いまは1.8%だ(図表1参照)。

ドイツ国債の利回りも低下している。

日本の国債利回りも低下している(ただし、これは、日本銀行の買い入れによる直接的効果の影響も大きい)。

ところで、「金融緩和終了なのに、アメリカの金利が上昇するのでなく、下落しているのはおかしい」と考えられるかもしれない。

しかし、これは不自然な動きではない。金利の動向をより詳しく見ると、図表1に示すように、1年債や2年債の利回りは、上昇しているのだ。

2年債レートは、14年10月下旬をボトムとして、上昇している。1年債の利回りは、12月にかなり上昇した。

その結果、金利の期間構造を示すイールドカーブは、傾きが緩やかになっている。これは、金融緩和が終了する場合のノーマルなパターンである。

為替レートに影響を与えるのは、2年債だと言われる。日米2年債の金利差は拡大しているので、円はドルに対して安くなるだろう。

このように、国または地域間の資金異動も生じているが、あまり大きくはないだろう。それよりは、リスク資産から安全資産への動きが大きいのだ。

■ユーロ危機の再現はあるか?

ギリシャの10年国債利回りは、上昇している(2014年8月には5%台だったが、15年1月には一時10%を超えた)。これは、ギリシャの政情不安を反映したものだ。

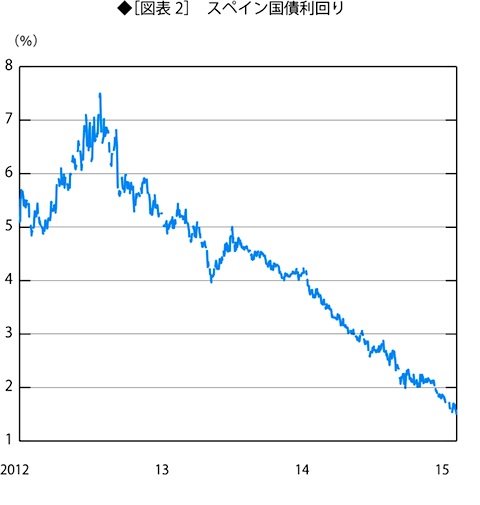

しかし、イタリア、スペインの国債利回りが低下していることに注目すべきだ(図表2)。

スペインの10年国債の利回りを中期的に見ると、12年夏には7%を超えていた。

しかし、その後継続的に低下し、14年11月下旬からは2%を下回る水準になっている。

15年1月に一時的に上昇したが、すぐに元の水準に戻り、現在では1.5%程度の水準になっている。ユーロ危機当時とは比べ物にならないほど低い水準だ。

イタリアの10年国債も、ほとんど同じ推移だ。12年夏には6.5%程度だったが、最近では1.6%程度である。

これは、上で見た第3期(ユーロ危機)とは明らかに異なる状況である。

11、12年頃には、QE3で膨れ上がっていた投機資金が南欧国債やヨーロッパの住宅投資から逃避し、セイフヘイブンと見なされた日独米に流れ込んだ。それは、日本では円高を引き起した。

それに比較すると、今回のユーロ圏からの資金流出は、さほど多くないだろう。また流出するとしても、主としてドルに戻るのだろう。

実際、ユーロはドルに対しては弱くなった(14年夏には1ユーロ=1.38ドル程度だったが、15年1月には1ユーロ=1.16ドル程度になっている)。

しかし、円に対しては、さほど大きな変化が生じない可能性がある。

14年12月以降、ユーロが円に対して弱くなったのは事実である。しかし、それは、11月から12月にかけて日銀の追加緩和で大きく円安になったのが元に戻っただけと考えられる。

14年中のレートはほぼ1ユーロ=140円程度だったので、15年1月中旬の値1ユーロ=135円は、さほどのユーロ安とは思えない。

1月25日にはギリシャ総選挙が行なわれ、その結果いかんで、今後の事態がどう展開するかには大きな不確実性がある。

しかし、財政緊縮反対を掲げる急進左派連合が第1党になるとの観測が一般的であるにもかかわらず、現実の為替、国債市場は以上で見たような状況だ。

とすれば、今後ユーロで問題が生じるにしても、ギリシャだけの問題に留まり、11、12年のようにイタリアやスペインを巻き込むような事態にはならないのではないだろうか。

■スイスフラン騒動

1月15日に、スイスフラン騒動が起きた。スイス国立銀行(中央銀行)によるスイスフラン上限の撤廃によって引き起こされたものだ。

スイス国立銀行は、2011年9月以降、1ユーロ=1.20スイスフランの上限を守るため、スイスフラン売り、ユーロ買いの介入を無制限に行なってきた。

その結果、スイスの外貨準備高はGDPの7割を超える規模にまで膨らみ、ユーロ建て資産を保有するリスクを無視できなくなっていた。

ECB(欧州中央銀行)が22日の理事会で国債買い入れを決めれば、ユーロはさらに安くなる。

また、上述のようなギリシャの問題もある。これらによってスイスフランへの資金流入が拡大することが予想されるので、上限を撤廃したわけだ。

これを受け、スイスフランが急騰。一時は、1ユーロ=0.86スイスフランと30%近く急騰した。スイスの主要株価指数は大幅に下落した。円も1ドル=116円台に上昇し、株価が下落した。世界中のFX業者が大混乱に陥り、破綻に追い込まれた業者も出た。

これは、ユーロの本格的な下落を意味するのだろうか?

確かにこれは、スイスフランとユーロの関係で引き起こされたものだ。だが、直接的には、フランの無制限介入を行なっていたことの問題だ。

つまり、上限を撤廃したことが問題というよりは、これまで不自然な介入を続けてきたことが問題なのである。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。