http://www.asyura2.com/15/hasan93/msg/138.html

| Tweet |

スイス中銀無制限為替介入断念!次に危ないのはどこか?

http://diamond.jp/articles/-/65316

2015年1月18日公開(2015年1月19日更新) 広瀬 隆雄 ダイヤモンド・ザイ

【今回のまとめ】

1.スイスフランの上限設定はギリシャ危機への対応の一環として実施された

2.ほとぼりが冷めたという判断は、甘かった

3.為替レートをペグすると金融政策の自主性は失われる

4.それは横着な投資家や借り手を生む

5.ドル建ての借金の急増は、今後のリスク要因

6.スイスフランより人工的介入がずっと続いてきた通貨は人民元だ

■そもそもなぜスイス中銀はスイスフランの上限を設定したか?

先週、スイス中銀が突然、1ユーロ=1.2スイスフランの上限をやめると発表しました。その発表直後、スイスフランが暴騰し、逆にスイス株式市場は急落しました。

そこでまず、そもそもなぜスイス中銀は1ユーロ=1.2スイスフランの上限を設定し、無制限為替介入によるこのレート維持を決断したのか? ということを振り返ってみたいと思います。

まずスイス中銀がこの政策の導入を考えた3年前の状況を振り返ってみます。当時はギリシャ危機に端を発した欧州財政危機がPIIGS諸国(=ポルトガル、アイルランド、イタリア、ギリシャ、スペインの各国)全体を包み込んでおり、各国の国債価格が急落し、国の借金の借り換えが困難になるのではないか? ということが懸念されました。投資家はそれらの「危ない」と思われる国々から資金を引き揚げ、安全な避難先を求めていたのです。

スイスフランは「堅い」というイメージがあったので、スイスフランめがけて世界の退避資金が流れ込んだわけです。こうしてスイスフランが強くなると、スイスの輸出業者が苦しみました。

そこでスイスフランを「ダメな通貨」であるユーロと連動させると宣言し、安全な避難先としての魅力をわざと奪い去ってしまえば、スイスフランへの怒涛の投機資金流入が避けられると考えたわけです。これが無制限為替介入の動機です。

■なぜ今、無制限為替介入が解除された?

次になぜ今のタイミングで無制限為替介入によるレート維持が解除されたか? という点ですが、ひとつには「スイスフランは避難先として魅力ありませんよ」というスイス中銀のメッセージが投資家に行き渡り、投資家がスイスフランの魅力を忘れてしまったに違いないと判断したということが言えると思います。

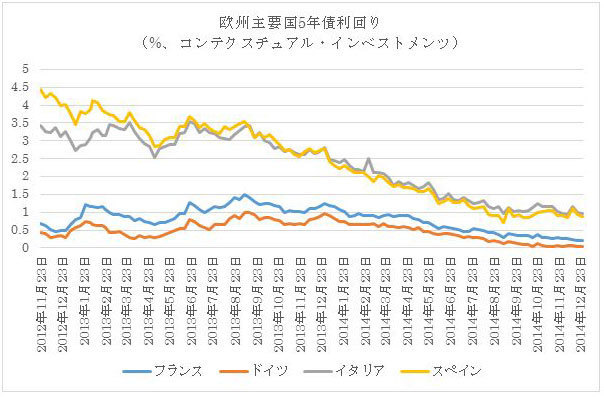

つまりほとぼりが冷めるまでスイス中銀は静かに待っていて、(そろそろ大丈夫なのじゃないか?)と判断したため、無制限為替介入を解除したという面があるのです。実際、スペインやイタリアの国債金利は最近、ずいぶん低下しています。逆に言えば債券価格は上昇しているわけです。

スイス中銀は今回、無制限為替介入をやめると決断した背景について「この政策は、もはや維持可能ではない」とコメントしています。絶え間ないユーロ買い・スイスフラン売りの介入によってスイス中銀のバランスシートは3倍に膨れ上がりました。

また、ある国の通貨を他の国(この場合はユーロ圏)の通貨に連動させるということは、突き詰めて言えば金融政策もぴったり同じにしなければいけないことを意味します。そうでなければ金利差などに代表される、通貨間での魅力の差が生じてしまい、無制限為替介入の労力がその分、増えてしまうからです。

いまスイスの景気は良く、ユーロ圏の景気は悪いです。実際、ユーロ圏は1月22日にもアメリカ型の量的緩和政策(QE)を発表するのではないか? と観測されています。

そうでなくても今、スイス国内では不動産バブルの兆候が生じているのに、これ以上、ユーロ圏が緩和するとスイス中銀はそれに調子を合わせてユルユルの金利政策は取れないのです。

これらが無制限為替介入断念の理由です。

■なぜこれほどまでにインパクトが強かったのか?

上にも書いたように、スイス中銀は(ほとぼりが冷めたに違いない)と、今回の無制限為替介入断念宣言の与えるインパクトを軽く考え過ぎていた面がありました。スイス中銀の甘い観測に反し、市場が凶暴に反応した一因は、市場参加者の慢心、ないしは怠惰が原因です。

すなわち(どうせスイスフランはユーロに連動している)と市場参加者が考えると、(それならこの際、借金のコストが安いスイスフランで借りて、そのカネを他のところへ持ってゆこう)という横着者が出てきます。この現象を市場用語では「キャリートレード」と言います。

そのようなキャリートレードはスイスのスキー小屋に投資するロシアの大富豪などの、国際金融に比較的明るい市場参加者のみならず、たとえばポーランドやハンガリーのマイホームのオーナーなどにまで蔓延しました。つまり彼らは住宅ローンを金利の安いスイスフラン建てで借りたのです。

このような横着な借り方をすると、今回のようにスイスフランが急騰すると、突然、借金の返済負担が増えると、お金が返せないリスクが生じるわけです。

このように人工的に固定されたレートは、邪道な借り方を助長するわけです。

■次に危ないのはどこか?

BIS(国際決済銀行)は「新興国などにおいてドル建ての借金が増えている」と警鐘を鳴らしました。

まずドル建てで借金しているということは、昨今のようなドル高の局面では借金の返済負担がどんどん重くなることを意味します。

次に中国のように実質的に人民元をドルにペグしている国は、根本的にその政策を見直さなければいけない時期が、いずれやってくると思います。

上でも書いたように、ある国の通貨を他の国の通貨に連動させるということは、とりもなおさず金融政策の自主性を失うことを意味します。

いま米国の景気は上向きで、中国の景気はどんどん減速しています。すると今後米国が利上げし、逆に中国は景気テコ入れのために緩和政策を打ち出す必要が生じた場合、ペグを維持するコストが増加することも考えられるわけです。

一見すると中国はずっとドルに人民元を緩く連動させてきたことで、この二国間の為替の動きは問題にならないほど小さく、したがって中国の輸出業者の対米競争力は常に一定だったような錯覚を覚えます。

しかしこれは正しくありません。最近のドル高局面では、ドルと人民元が緩くペグされていることで、中国の輸出業者の競争力は相対的に低下しているのです。言い換えれば日本をはじめとする第三国が、米国への輸出でシェア・アップを狙うチャンスが増えているわけです。

近い将来にこれが起こるとは思いませんけど、ある時点で人民元の対ドル・レートが切り下がるなどのシナリオは、貿易面で今、中国が直面しているプレッシャーを考慮した場合、ゼロとは言い切れないのです。下のグラフは、以前に比べて中国の加工輸出型経済の活動が鈍化していることを示唆しています。

その場合、横着してドル建てで借金していたノンバンクなどの借り手が、慌てなければいけなくなるシナリオも想定しておくべきでしょう。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。