http://www.asyura2.com/15/hasan93/msg/125.html

| Tweet |

家計貯蓄率がマイナスに。これは何を意味するのか(写真:hiroko Imasia(イメージア))

家計貯蓄率がマイナス、日本経済の影響は?このままでは財政赤字を国内で賄えなくなる

http://toyokeizai.net/articles/-/57992

2015年01月18日 山田 徹也:週刊東洋経済 副編集長

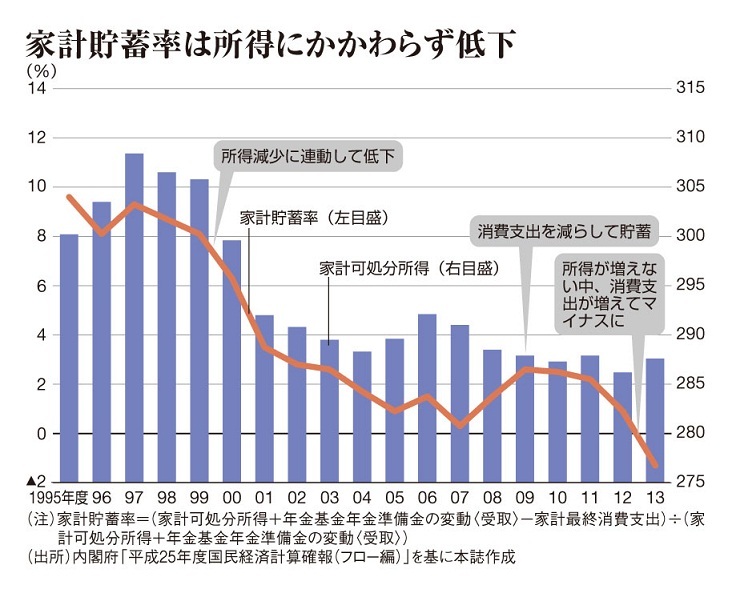

2014年末に発表された13年度の国民経済計算確報で、家計貯蓄率がマイナス1・3%になったことがわかった。マイナスになるのは史上初めてだ。

家計貯蓄率とは、家計の可処分所得に対する貯蓄(可処分所得から最終消費支出を引いたもの)の割合のこと。貯蓄率のマイナスは、家計が所得以上に消費し、これまで蓄積してきた金融資産を取り崩していることを意味する。

2013年度にマイナスへ転落した直接の原因は、14年4月に実施された消費増税に伴い、駆け込み消費が起きたことだ。家計の可処分所得は12年度比で1・4兆円ほど伸びたが、最終消費支出はこれを上回る7・7兆円も増えた。

■家計貯蓄率低下のワケ

だが、家計貯蓄率は一過性の事情とは別に、低下が趨勢となっている。1970年代には20%以上あったが、2000年代に入り、プラス0〜3%台で推移していた。

その構造的な要因には、人口の高齢化がある。高齢者は若いときに蓄えた貯蓄を少しずつ取り崩して生活しており、高齢者世帯の貯蓄率はマイナスになりがち。人口の中で高齢者の割合が高まると、家計貯蓄率も低下していくというわけだ。

では、貯蓄率がマイナスに転じると、日本経済にどんなことが起きるのだろうか。マクロ経済のバランス上、国内の貯蓄と投資の差額と財政収支(政府部門の資金過不足)を合計したものは、経常収支と等しいという関係にある。今までの日本は、巨額の財政赤字が国内の貯蓄で十分賄われ、その差が経常黒字となっている。

『貯蓄率ゼロ経済』を06年に著し、早くから貯蓄率マイナス時代の到来を予測していたニッセイ基礎研究所の櫨浩一専務理事は警告する。「家計貯蓄率が下がる中、企業部門の資金余剰でかろうじて経常黒字を保っている。だが、財政赤字の下で家計貯蓄率がマイナスになると、経常収支が赤字になる。その場合、財政赤字が続くとギリシャのように海外からお金を借りなければならず、金利が急騰するとともに、財政が危機に瀕する。財政赤字削減に真剣に取り組まないといけない」。

■預金減少で銀行経営も様変わり

貯蓄率のマイナスは長い目で見て、余剰資金を預かって貸し出しや有価証券で運用する銀行経営に影響を与える。日本銀行によると、14年9月末の個人預金は前年同期比2・2%増なのに対し、法人預金は同4・2%増とその伸びが目立つ。

預金減少でゆくゆくは銀行再編も?(写真はイメージ)(撮影:大隅智洋)

バークレイズ証券の田村晋一ディレクターは「足元は法人預金が予想以上に増えているが、20年の東京五輪後には個人預金が減り始めてもおかしくない。今のところはまだそうした動きは顕著ではないが、預金減少は顧客減少を意味し、将来はそれが再編につながりうる」と見る。

一部の銀行では、将来の預金減少と預金争奪競争の到来をにらみ、「テストマーケティング的にネットなどで金利を優遇して、預金の獲得を試みるところも出てきている」(田村氏)。地方の人口減少はこれから一層深刻化する。10年単位で見れば、銀行経営を大きく変える可能性もある。

(「週刊東洋経済1月17日号」(1月13日発売)「核心レポート04」を転載)

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。