http://www.asyura2.com/15/hasan104/msg/804.html

| Tweet |

東芝の利益が過大計上された会計処理

危機迫る東芝、いまだ必死に隠蔽する重大問題…利益はいくらでも小手先で操作できる

http://biz-journal.jp/2016/01/post_13484.html

2016.01.27 文=林總/公認会計士、経営コンサルタント、会計専門職大学院教員 Business Journal

創立140年の東芝が崖っぷちに立たされています。日立製作所と並び、日本が誇る総合電機メーカーがなぜここまで追い詰められたのか。

そもそもの発端は2015年1月、インフラ事業の一部で不正会計処理が行われているとする内部告発が証券取引等監視委員会になされたことです。不正を隠せないと悟った東芝は5月8日付けで第三者委員会を立ち上げ、インフラ事業の工事進行基準に限り調査を約束しました。

5月15日、東芝は第三者委員会委員選任の発表と同時に、「工事進行基準案件以外でも更なる調査が必要な事項も判明」したとの文書を公表、そして5月22日に映像事業における経費計上の会計処理、半導体事業における在庫評価に係る会計処理、パソコン事業における部品取引等に係る会計処理も調査範囲となることが決まりました。それから2カ月後の7月20日、調査報告書(以下、報告書)の要約版が、翌日21日にはその全文が公表されました。

■調査報告書の謎

報告書には不正を起こした原因やその手口が詳細に書かれているのですが、重要な点がぼやけて見えてこないのです。

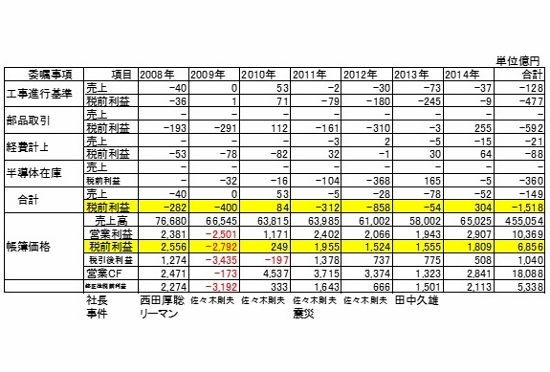

たとえば、不適切な会計処理により2008年〜14年までの7年間で1518億円の利益が過大計上されていた、とあります(表参照)。違和感を覚えるのは、「不適切会計処理」という言葉です。なぜ不正会計とはいわず不適切会計としているのか。おそらく、1518億円の利益過大計上を故意による粉飾ではなく、ケアレスミスだと言いたいのでしょうが、本件は不正会計処理というべきです。

もっとも腑に落ちない点は、不正会計処理に染まってしまったその動機です。調査期間(7年間)における売上高総額は45兆5054億円、税引き前利益は6856億円ですから、仮に不正会計処理をしなくても累計の利益は5338億円です。赤字を糊塗するための不正会計処理ならいざ知らず、なぜ東芝の社長たちは、こうした状況で社内カンパニーに利益のかさ上げを無理強いし続けたのでしょうか。

■不正会計処理発覚、そして第三者委員会報告書提出

以上の疑問を解決するために、新聞・雑誌等の記事をもとにして、不正会計発覚から第三者委員会の調査報告までを整理してみました。

・15年1月:証券取引等監視委員会への内部告発

・4月3日:「特別調査委員会設置に関するお知らせ」と題したプレスリリースを公表

・5月15日:第三者委員会メンバーと調査範囲拡大を公表

・7月20日:調査報告書公表

08年4月から14年12月まで7年間で合計1518億円に上る利益水増しの内容は、以下のとおりです。

報告書にはその手口が詳細に綴られていますが、この調査には次のような前提がありました。

(1)調査対象期間の前提

09年度から14年度第3四半期(ただし、09年度の有価証券報告書に記載されている比較対象年度である08年度を含む)を対象期間としています。つまり、08年以前に存在していた重要な事態は、ここでは触れられていないということです。

(2)調査対象項目制限の前提

当初はインフラ事業の工事進行基準に限られていましたが、そのあと調査項目が追加されました。とはいえ、依然として以下4事業部における特定項目に限られた調査ということです。

・インフラ事業における工事進行基準案件に係る会計処理

・映像事業における経費計上に係る会計処理

・ディスクリート、システムLSIを主とする半導体事業における在庫の評価に係る会計処理

・パソコン事業における部品取引等に係る会計処理

以上の範囲で調査した結果、利益が1518億円かさ上げされていたことが報告されたわけですが、ここで疑問が湧いてきます。東芝のような巨大企業にとって、この金額は会社の屋台骨を揺るがすような金額なのか。不正などしなくてもよかったのではないか、という疑問です。では、なぜリーマンショックが起きた08年を境にして、社長は各事業部に対して高い利益目標の達成を強要したのでしょうか。

(3)派生的な修正項目への影響は考慮しない、とする前提。

報告書では、以下の項目に対して派生的な影響が生じることが考えられるが、それらを考慮しないとしています。

・ア 棚卸資産の評価に関する事項

・イ 固定資産の減損に関する事項

・ウ 繰延税金資産の回収可能性に関する事項

利益に与える影響額が小さいのであれば、この前提もうなずけます。しかし、14年3月期の場合、棚卸資産(9340億円)、固定資産(のれんだけでも5745億円)、繰延税金資産(2643億円)となっています。このうちのれんの多くは、06年に生じたものです。額が大きいだけに、これらの評価次第で東芝という巨大企業が一瞬で消滅するほどの破壊力を持っています。ところが、報告書には何も触れられていないのです。以上から、報告書は氷山の一角しか公表していないことが明らかです。

■東芝不正会計事件の報道から見える、利益に対する誤解

報告書が公表されて以来、さまざまなメディアで各分野の専門家が解説を行っています。そこで感じられるのは「利益」に対する間違った理解です。筆者は、拙著『餃子屋と高級フレンチでは、どちらが儲かるか?』(ダイヤモンド社)で、利益を次のように説明しました。

「利益とは売上と費用の差額のことだ。利益は計算結果であって、手にとって確かめることはできない。このことが、会計を謎にしているのだ」

謎とは大げさな、と思う人もいるかもしれません。売り上げと費用を少し変えるだけで、利益は変わってきます。また、会計処理には経営者の判断という要素が入り込むので、経営者の考え次第で利益の額は変わってきます。それだけ会計上の利益は微妙なのです。

東芝による不正会計処理の多くは費用操作によるものでした。当期の費用を次期以降に先送りすれば、その額だけ利益は増えます。しかし、利益が増えても会社の実態はいささかも変わらない。当然ではありますが、東芝の社長は、利益は小手先でコントロールできることを知っていました。

費用の先送りも、一部で行われた部品の有償取引に関する利益のかさ上げも、いずれ利益計算に反映されることになります。架空売り上げや本格的な循環取引に手を染めていないのは、おそらく東芝の経理担当者のプライドが防波堤となったのだと思いますが、経営者は会計を操ろうとして「会計の罠」にはまってしまいました。

15年7月29日放送のテレビ番組『クローズアップ現代』(NHK)は、08年以降の東芝の厳しい状況を次のように報道しています。

「東芝に異変が起きたのは、西田(厚聰)氏が社長だった08年のリーマンショックの頃でした。世界的な景気悪化で売り上げが激減。過去最悪となる3435億円の赤字に陥ったのです。この時期から、西田氏は業績を上げるよう部下たちに強く迫るようになりました」(『クローズアップ現代』より)

「東芝は事業ごとに独立採算とする社内カンパニー制度をとっていて、社長がこの各カンパニーを統括する仕組みとなっています」(同)

「西田氏は月に1度、社長月例と呼ばれる会議に各カンパニーや主要子会社の責任者を呼び寄せました。具体的な金額を挙げて『利益を死守しろ』などと発言。利益をかさ上げする会計処理が行われるようになりました」(同)

「西田さんはあからさまに『経理なんて言われたとおりに数字をつけておけばいいんだ』と発言し、そうした考えがほかの幹部の間でも広がっていった。西田さん以来、経理の立場が弱まった」(同)

不正会計は09年6月から社長を引き継いだ佐々木則夫氏の時代になると、ますますエスカレートしていきます。

「その一因が、東日本大震災後の経営環境の激変でした。佐々木社長は社長月例の場で、決算までの3日間で120億円の利益を迫るなど、不可能な要求をするようになりました」(同)

そして、この頃になると、本来チェックする財務部門が社長の意をくんで現場に圧力をかけるようになり、「(財務部は)社長の分身みたいな存在。社長の意に沿う数字をつくることに一生懸命になってしまった」(同)というのです。そして、東芝は11年の大震災を境として不遇の時代に突入します。その時の状況を、報告書は次のように書き記しています。

「とりわけ、不適切な会計処理が幅広く行われた2011年度から2012年度にかけては、東日本大震災及びそれを契機とする福島第一原子力発電所の事故の発生、タイの洪水による東芝の工場の水没、超円高の進行など、東芝の事業にとって極めて厳しい経営環境が続いていた。(略)P(編注:社長を指す)が示す『チャレンジ』のほとんどは、長期的な利益目標などの視点から設定されるものではなく、当期又は当四半期における利益を最大化するという観点(当期利益至上主義)から設定される目標達成値であった」

(文=林總/公認会計士、経営コンサルタント、会計専門職大学院教員)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民104掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。