http://www.asyura2.com/15/hasan103/msg/628.html

| Tweet |

お得すぎる住宅ローンはこれだ!総返済額が4百万円も低減!申請期限はあと1カ月

http://biz-journal.jp/2015/12/post_12939.html

2015.12.19 文=山下和之/住宅ジャーナリスト Business Journal

■全期間固定金利型なのに変動金利型並み金利?

住宅金融支援機構と民間金融機関が提携して実施されている、「フラット35」という住宅ローンをご存じでしょうか。完済までの金利が確定している全期間固定金利型なので、変動金利型などのように借入後に予定外の返済額増額などのリスクがないので、安心して利用できます。

ただしその分、変動金利型などに比べると金利は若干高いのですが、いまなら「フラット35S大幅金利引き下げ」が実施されていて、全期間固定金利型なのに変動金利型並みの金利で借り入れが可能です。

その大幅金利引き下げの適用期間が、16年1月29日までに迫っています。上手に利用すれば、完済までの総返済額が数百万円も少なくなる制度だけに、いずれマイホームを考えている人なら、なんとか期限までに間に合わせたいところです。

■返済額が234万円も減少

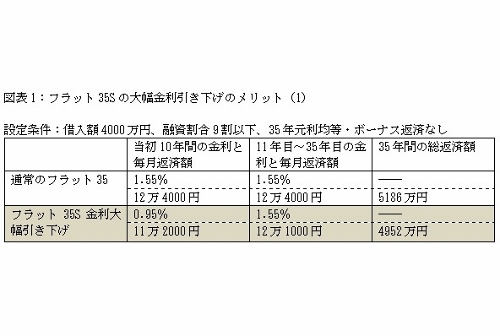

何より図表1をご覧ください。この制度の適用条件などの細かなことを紹介する前に、実際にどれくらいトクできるのか、数字からみておきましょう。それを知れば、ぜひとも利用したくなるはずです。

通常のフラット35の12月現在の金利は1.55%です。借入額4000万円、35年元利均等・ボーナス返済なしだと、毎月返済額は12万4000円。これが35年間続くので、総返済額は約5186万円になります。

これに対して、「フラット35S金利大幅引き下げ」なら、当初10年間金利が0.60%引き下げられます。つまり、0.95%と1%以下で民間の変動金利型並みの低金利になります。同じ条件で4000万円借り入れると、毎月返済額は11万2000円。通常のフラット35より1万円以上少なくなります。35年間の総返済額は約4952万円ですから、通常のフラット35に比べて総返済額が234万円も少なくなります。

■総返済額軽減効果は378万円に

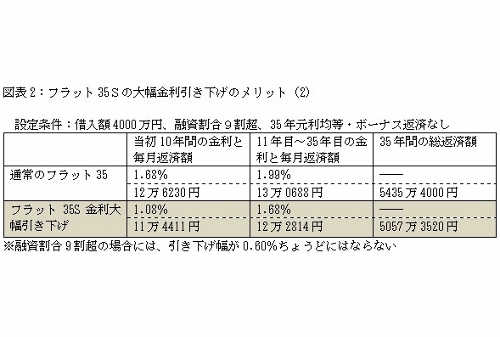

上の試算は、借入額が購入価格の9割以下の人に適用される金利をもとにしたものです。フラット35の金利は、自己資金が1割以上ある人と、1割未満の人では適用金利が異なるのです。

では、自己資金が1割未満、またはゼロで購入価格の9割超、もしくは全額の融資が必要な人はどうなるのかといえば、2015年12月の金利は1.68%です。しかし、「フラット35S金利大幅引き下げ」なら、当初の金利は1.08%になり、毎月11万円台の返済額で、35年間の総返済額は約5057万円です。

これが、1月29日を過ぎて2月以降の申し込みになると、本来の金利1.68%が適用され毎月返済額は12万円台で、総返済額は約5435万円。「フラット35S金利大幅引き下げ」に比べると、なんと378万円も多くなってしまいます。特に自己資金の乏しい人は、この制度を利用しない手はありません。

■金利が引き下げられるのは基本性能の高い住宅

この「フラット35S金利大幅引き下げ」は、2014年度の補正予算により15年2月から実施されてきました。それが、16年1月29日で終了することになっています。もう残された期間は1カ月強です。

期間とともに気をつけたいのが、利用条件です。この金利引き下げは、経済対策の一環として国の予算から補てんされています。国の予算で支援するのですから、住宅ならなんでもいいというわけではありません。税金を使って支援するに値する基本性能の高い住宅でなければなりません。国としては、この制度によって基本性能の高い住宅に誘導し、日本の住宅の底上げを図りたいという狙いもあります。

具体的には、当初10年間の金利が0.60%引き下げられる住宅としては、次の条件のうちいずれかひとつを満たす必要があります。

(1)認定低炭素住宅

(2)「エネルギーの使用の合理化等に関する法律」に基づく「住宅事業建築主の判断の基準(トップランナー基準)」に適合する住宅(一戸建てに限る)

(3)一次エネルギー消費量等級5の住宅

(4)耐震等級(構造躯体の倒壊等防止)3の住宅

(5)高齢者等配慮対策等級4以上の住宅(共同住宅の専用部分は等級3でも可)

(6)長期優良住宅

■8割以上が大幅金利引き下げの適用を受けている

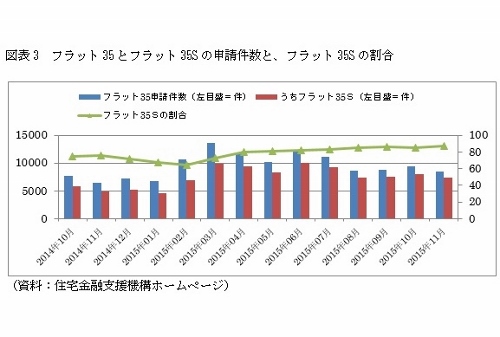

こう列挙すると難しいように感じるかもしれませんが、「いずれかひとつを満たせばいい」ということなので、現実にはそんなにたいへんなことではありません。実際、図表3にある通り、フラット35の申請件数のうち、8割以上はこの「フラット35S金利大幅引き下げ」の適用を受けています。

特に、大手住宅メーカーの注文住宅や建売住宅、大手不動産会社が分譲する新築マンションなどでは、ほぼ例外なく適用されます。問題は、中小の工務店の注文住宅。昔ながらの職人気質の大工さんだとこうした制度に対応できないケースもあるので、注意が必要です。

■融資実行が先のことでも権利を確保できる

ところで、住宅ローンは売買契約時に住宅ローンの申し込みを行ってから、融資の実行を受けるまでにかなりの期間がかかるのがふつうです。特に、大規模なマンションだと16年1月に売買契約を結んでも、実際に入居できるのは17年以降などといったケースが少なくありません。注文住宅でも、建築請負契約を結んでから工事を経て引き渡しを受けるまでには半年、1年とかかります。

そうなると、この「フラット35大幅金利引き下げ」は利用できないのではと心配されるかもしれませんが、そんなことはありません。1月29日までに申し込んでおけば、融資の実行がいつになるにしても、当初10年間の金利が0.60%引き下げられる権利を確保できます。

フラット35の金利は毎月変わりますが、仮に1年後であったとしても、その月の金利から0.60%低くしてもらえるので、安心して申し込んでください。

(文=山下和之/住宅ジャーナリスト)

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民103掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。