http://www.asyura2.com/15/hasan103/msg/583.html

| Tweet |

下流老人増加に拍車!?高齢者の高額療養費に負担増案

http://diamond.jp/articles/-/83387

2015年12月17日 早川幸子 [フリーライター] ダイヤモンド・オンライン

高齢になると、高血圧症などによる持病を抱えていたり、筋力の衰えによってケガをしやすくなったりする。

内科で糖尿病の投薬を受けながら、整形外科で膝や腰の治療をするなど、日常的に複数の病院や診療所を受診するだけではなく、症状が悪化して入院する機会も多くなる。その一方で、おもな収入は公的年金だけという高齢世帯もあり、現役世代に比べると相対的に所得は低い。

そのため、これまでは健康保険の自己負担分も70歳を境に軽減されるように設計されてきた。

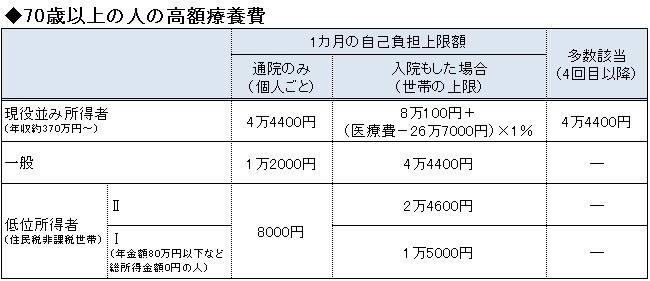

■高額療養費の自己負担限度額は70歳になると引き下げられている

現在、70歳未満の人の医療費の自己負担割合は一律に3割だが、70歳以上になると年齢や所得に応じて1〜3割の3段階になる。

以前は、70歳以上の人の自己負担割合は原則的に1割だったが、2014年4月に制度改正が行われ、70〜74歳の人が2割、75歳になって後期高齢者医療制度に移行すると1割に引き下げられることになった。ただし、70歳以上でも現役並みの所得のある人は3割となっている。

医療費の自己負担分が家計の大きな負担にならないように配慮した高額療養費も、70歳以上になると限度額が次のように引き下げられる。

70歳以上の人の高額療養費は、現役世代と異なり、通院と入院に分けられているのが特徴だ。

たとえば、70歳以上で一般的な所得の人の1ヵ月の限度額は、通院しかしなかった場合は1人あたり1万2000円。入院のみ、または通院と入院の両方をした場合は4万4400円。70歳以上の人が複数いる世帯は、世帯合計の限度額が4万4400円になる。

また、夫婦ともに70歳で2人とも国民健康保険に加入している場合は、夫婦で自己負担したお金を計算して、その合計が4万4400円を超えると払い戻しを受けられる。つまり、夫婦で1ヵ月の医療費が100万円ずつ、合計200万円かかったとしても、自己負担するのは2人合わせて4万4400円でよいということだ。

ただし、高額療養費は加入している健康保険単位で計算する。夫婦ともに70歳以上でも、夫は75歳以上で後期高齢者医療制度、妻は70歳で国民健康保険に加入しているようなケースでは世帯の合算はできない。

制度の切り替え時期には世帯での負担が少々増えることもあるが、これまで70歳以上の人の医療費の自己負担は、高齢者特有の受診行動と所得を考慮して、家計に過度な負担とならないように低く抑えられてきた。

だが、現在、行われている2016年度の診療報酬改定の議論の中で、70歳以上の人の高額療養費を見直して、患者負担を増やす案が急浮上してきたのだ。

■高齢者の自己負担金は現在すでに若い人の2倍!

公的な健康保険によって運営されている日本の医療費は、国がコントロールすることで全国一律の公定価格となっている。その医療費の価格は「診療報酬」と呼ばれており、原則的に2年に1回改定される。

来年は、その改定の年にあたっており、現在、財務省や厚生労働省で物価や賃金水準、医薬品の市場価格などを考慮しながら改定率についての話し合いが行われている。

厳しい経営環境におかれている医療者側からは、診察料や検査料の値上げが要求されており、その財源にあてるために、現役世代より低く抑えられている高齢者の高額療養費を見直して、患者負担を増やす案が提示されたというわけだ。

日本の医療を守っている医療機関を破綻させないためには、病院や診療所に対して適切な予算をつけるのは必要なことだ。だが、その財源を、高齢者の高額療養費の見直しに求めるのは、安易な解決策ではないだろうか。

というのも、高齢者はすでに高い自己負担金を支払っており、これ以上の負担を求めることは貧困を増大させる可能性があるからだ。

70歳未満で一般的な所得の人の高額療養費の上限額は、【8万100円+(医療費−26万7000円)×1%】。1ヵ月の医療費が100万円の場合、最終的な自己負担額は9万円程度だ。

一方、70歳以上で入院もした場合の高額療養費の限度額は4万4400円。医療費がいくらかかっても、4万4400円以上支払う必要はない。

たしかに、この数字だけ見れば、高齢者の負担は現役世代に比べて低いといえる。だが、実際に家計から支払っている自己負担額は、現役世代に比べると高齢者のほうがはるかに高い。

2012年度の1人当たりの自己負担額の実績(年額)を比較してみると、40〜44歳の人が3.1万円なのに対して、75〜79歳の人は6.4万円。

自己負担割合や高額療養費の限度額が低く抑えられているにもかかわらず、高齢者が実際に自己負担している金額は現役世代の2倍になっている(厚生労働省「医療保険に関する基礎資料〜平成24年度の医療費等の状況〜」)。

これは、前述したように高齢者の受診の特徴からくるもので、75歳以上の人の受診率は若い世代と比べると、入院が6.4倍、通院が2.4倍多くなっている。高齢になると、どうしても病院や診療所に行く回数も、医療費の総額も増える。そうした高齢者の高額療養費の限度額を引き上げれば、実質的な自己負担額がさらに重くなるのは想像に難くない。

■高額療養費の引き上げは“下流老人”を増加させる

今のところ、高額療養費の引き上げ対象になる高齢者は、高所得層に限定される見通しだが、その線引きはかなり微妙だ。現在、現役並み所得とされている高齢者は、年金などの収入が約370万円で線引きされており、決して「高所得」と呼べるような富裕層ではない人も混じっているからだ。

高齢者の高額療養費の引き上げが現実のものとなったら、年金収入でなんとか暮らせていた人も医療費の負担によって貧困へと陥る可能性も否定できない。それは、今流行の「下流老人」を増加させることになりはしまいか。

数年来続いた雇用環境の疲弊によって格差は拡大し、若年層にも貧困が広がっているなか、収入が高く、高額な資産をもつ高齢者に対して、自分たちが使う医療費の負担を担ってもらおうという考え自体は悪いことではないと思う。

だが、それを病気やケガをしたときの自己負担に求めるのは、社会保険の原則に反している。

病気やケガは貧富の差に関係なく、誰にでも訪れるものだ。病気の種類は所得によって選べるわけではなく、低所得でも医療費が高額になる病気になることもある。それなのに、医療費の自己負担分を引き上げると、低所得層には重い負担になる。その結果、本当に具合が悪いのに、お金がないといった理由で病院や診療所に行くのを諦める受診抑制を引き起こすことにもなりかねない。

「能力に応じて負担し、必要に応じて使う」という社会保険の原則に立ち返るのであれば、医療費を賄う財源は、収入や資産に応じて徴収する保険料を基本とするべきだろう。

とくに、75歳以上の人が加入する後期高齢者医療制度の保険料は、特例措置によって優遇されており、会社員の夫に扶養されていた妻のなかには、年金収入が高いのに、ほとんど保険料を支払っていない人もいる。

後期高齢者医療制度の保険料への特例措置は、2017年度から徐々に見直しが行われる予定ではある。だが、逼迫した医療費の財源を根本から見直すなら、毎月の年金収入だけではなく、預貯金などの金融資産などからも負担能力をはかるような制度への見直しが求められる。

目先の財源を捻出するために、高齢者の高額療養費を引き上げると、反対に貧困を拡大させ、生活保護に陥る人を増やす可能性もある。医療を充実させるための財源は必要だが、それをどこに求めるかは慎重に判断する必要がある。

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民103掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。