1. 2015年12月17日 15:43:33

: OO6Zlan35k

: ScYwLWGZkzE[93]

コラム:米利上げ後の「ドル高再開」握るカギ門田真一郎バークレイズ銀行 為替ストラテジスト

[東京 17日] - 15―16日の米連邦公開市場委員会(FOMC)は、フェデラルファンド(FF)金利の誘導目標をゼロ―0.25%から0.25―0.50%に引き上げることを決めた。 10月FOMC以降、タカ派的メッセージで12月利上げが強く示唆されてきたため利上げ自体は特段サプライズではなく、市場ではハト派的な利上げペースが示されたことでドル高圧力は限定的との見通しが聞かれる。 一方、緩やかながらも利上げが開始されたことから、ドル高が続くとの見方もあるようだ。米連邦準備理事会(FRB)の利上げとドル相場は今後どういった展開が見込まれるのだろうか。 <16年と17年にそれぞれ3回ずつ利上げが濃厚> 今回の利上げの特徴として、12月FOMCでは「緩やか(gradual)」かつ「指標次第(data dependent)」の利上げとなることが強調された。 まず「緩やか」な利上げペースを把握する上では、FOMC参加者の政策金利見通しが参考になる。今回発表された最新予測をみると、短期的な物価見通しが引き下げられるなか、政策金利見通しは16―17年にかけて下方修正されている。 FFレート見通しの中央値は15年(0.4%)と16年(1.4%)が前回9月の水準に据え置かれる一方、17年は2.6%から2.4%へ。18年は3.4%から3.3%へそれぞれ下方修正された。中央値で想定される利上げペースは、16年が100ベーシスポイント(bp)、17年が100bp、18年が90bpとなっており、おおむね四半期ごとに25bpの利上げが想定されている。 次に「指標次第」という点について、声明文では「将来のFFレート誘導目標調整の時期および規模を決定する上で、委員会は最大雇用と2%のインフレ率という目標に照らした経済状況の実績と見通しを評価していく」とされている。 イエレンFRB議長は記者会見の質疑応答で、利上げは「指標次第(data dependent)」だが「機械的(mechanical)」ではないとし、必ずしも一定の期間や幅で実施されるわけではないと説明している。議長は「実際のインフレが予想通りに推移するかに注目」しており、来年は加速を見込んでいるが、「今後の指標で下振れが一時的ではないことが示された場合」、単純な反応関数はないものの、利上げの一時停止を含めて対応を検討する可能性があると述べている。 また、議長は将来的なリスクへの対応余地(のりしろ)の確保が利上げの決定に影響していた可能性も示唆した。 12月FOMCの結果を受け、市場の利上げ見通しを反映するFF金利先物市場では16年12月限が15日の0.785%に対し0.830%、17年12月限が15日の1.295%に対し1.350%へそれぞれ小幅に上昇しているが、FOMC予測をなお大幅に下回る水準にとどまっている。 筆者はFRBが16―17年にそれぞれ3回ずつの利上げ(計75bp)を実施し、17年末までにFFレート誘導目標レンジを1.75―2.00%まで引き上げると予想している。 <当面のドル円上昇加速は期待薄> 想定通りの利上げとハト派的な軌道が示されたFOMCの結果を受けて、現時点でドル高圧力は限定的にとどまっている。FRBが「緩やか」かつ「指標次第」の利上げを強調するなか、ドル高再開には米経済指標の改善が次の利上げを正当化するのを待つ必要があろう。 インフレ目標下振れに対する懸念が今回の声明文で明示されたことから、米個人消費支出(PCE)コア物価指数の動向が利上げペースを判断する上での最大の焦点となる。FOMCの同指数の予測(前年比)は16年がプラス1.6%、17年がプラス1.9%となっており、こうした予測と整合的な形で足元のプラス1.3%から加速していくかどうかが注目される。 ただ、グローバルな物価上昇圧力の弱さは利上げ先送りリスクを示唆しており、その場合ドルが伸び悩む可能性に注意したい。実際、FRBが16年3月に2度目の利上げを行った後、16年6月にはインフレ低迷を理由に利上げをいったん見送ると筆者は想定している。 ドル円については、ハト派的なFOMCを受けたリスク資産の回復を背景に持ち直しているが、過去のFRB利上げ局面で必ずしも上昇していたわけではない点に留意したい。1980年以降のFRB利上げ開始後のドル円相場をみると、利上げ当初の数カ月間は下落する傾向がみられ、最終的には上昇に転じた04年の場合でも、利上げ前の水準を上回ったのは最初の利上げから8カ月経過し、政策金利が累計125bp引き上げられた後だった。 現在はすでに円の割安感が大きく、当面は日銀追加緩和も想定しにくいなか、ドル円の上昇余地は限定的だと考えている。むしろ、今後再びリスク資産が圧迫された場合、「質への逃避」によってドル円に下押し圧力がかかる可能性にも注意したい。 筆者は来年前半にかけてドル円が120円台前半のレンジにとどまると予想している。また、他の主要通貨に対するドル高余地は当面は限定的だと考えている。特に12月3日の欧州中銀(ECB)理事会における追加緩和が市場予想を下回る結果だったことも相まって、ユーロドルが少なくとも来年初め頃まで現行水準近くで底堅く推移すると見込んでいる。 <ブラジル、南アなど個別新興国への影響に注意> 筆者の見方に反し、ドル高圧力が強まるとすれば、米PCEコア物価指数の加速や米雇用統計の改善継続に加え、海外経済情勢と金融市場の安定が続き、市場予想よりも速いペースの利上げが意識され始めた場合だろう。エルニーニョの影響による暖冬が報じられるなか、来年初めの米経済に上振れリスクが生じた場合、市場の利上げ見通しの修正がドル高につながる可能性は否定できない。 なお、市場の一部ではFRB利上げによる新興国通貨に対する悪影響を懸念する声も聞かれる。利上げが新興国通貨に与える影響をみる上では、米長期金利の動向が焦点となろう。 米金融政策見通しの修正に起因した新興国通貨売りは、13年5月のバーナンキ前FRB議長議会証言におけるテーパリング(量的緩和縮小)示唆発言を受けて米10年実質金利が2カ月間に100bp程度上昇するなか、新興国通貨が約8%下落したことが比較的記憶に新しい。その後は利上げ観測の高まりとともに米短期金利が大きく上昇するなかでも、新興国通貨は今年8月の中国ショックという独自要因で調整するまでは安定的に推移してきた。 すなわち、市場の利上げ見通しがFOMC予測に収斂(しゅうれん)する形で急激に調整し、米長期金利の上昇圧力も強まった場合は、高金利通貨を筆頭に新興国通貨に対する下落圧力が強まろう。 ただ、個別要因で下落圧力にさらされている新興国には注意が必要だ。奇しくもFRBの利上げと同日にフィッチ・レーティングスはブラジルのソブリン格付けを引き下げており、先般のスタンダード・アンド・プアーズ(S&P)による格下げもあったことから、ブラジル国債は投資適格級を失った。また、南アフリカは財務相交代をめぐる混乱、ロシアなどの産油国は原油価格低迷といった個別要因で通貨が下落圧力にさらされてきた。こうした圧力はFRBの利上げにかかわらず一部の新興国通貨の押し下げ要因となり続けよう。 *門田真一郎氏は、バークレイズ銀行の為替ストラテジスト。2008年にバークレイズ証券株式会社に入社し、調査部で銀行戦略調査および外債ストラテジーを担当した後、2013年から現職。海外拠点の為替・金利・経済チームとのネットワークを活かし、為替市場見通しのほか海外経済・政治動向などについて幅広い情報提供を行っている。米カリフォルニア大学ロサンゼルス校(UCLA)経済学部卒。 http://jp.reuters.com/article/column-shinichirokadota-idJPKBN0U00F420151217?sp=true

FISCO]日経平均大引け:前日比303.65円高の19353.56円

掲載日時:2015/12/17 (木) 15:12

日経平均は前日比303.65円高の19353.56円(+1.59%)で大引けを迎えた。なお、TOPIXは同23.99p高の1564.71p(+1.56%)。 <SY> [FISCO]東京為替:ドルもみあい、日本株の失速受け

掲載日時:2015/12/17 (木) 15:12 日経平均株価がさらに失速し今日の安値を割り込んだことから、ドル・円は積極的に買いにくい地合いとなっている。足元は122円40銭台で推移。ただ、上海総合指数が前日終値を上回っていることから、ドル・円は底堅い値動きが続いている。とはいえ、目先については原油価格が一段安となれば、ドル・円は下げに転じる可能性がある。

なお、ドル・円は122円21銭から122円64銭、ユーロ・ドルは1.0832ドルから1.0914ドル、ユーロ・円は132円80銭から133円40銭で取引された。

米株価指数先物 時間外取引 やや下げ幅拡大 ダウ44ドル安

掲載日時:2015/12/17 (木) 14:59 米株価指数先物 時間外取引 やや下げ幅拡大 ダウ44ドル安

東京時間14:48現在

E-mini ダウ平均先物3月限 17610.00(-44.00 -0.25%)

E-mini S&P500先物3月限 2056.75(-7.00 -0.34%)

E-mini NASDAQ100先物3月限 4644.50(-13.25 -0.29%)

<TY>

日本株伸び悩む、FOMC好感し内外需広く上昇−資源、鉄鋼に鈍さ

2015/12/17 14:11 JST

(ブルームバーグ):17日午後の東京株式相場は伸び悩み。米国の連邦公開市場委員会(FOMC)がほぼ10年ぶりの利上げを決定、今後のペースも緩やかであることが示され、米金融政策に対する不透明感は後退しているものの、海外原油市況の下値不安はなお残るほか、徐々に年末に接近し、一気に上値を買い上げる動きにも乏しい。

東証1部33業種は全て高く、保険や不動産、水産・農林、食料品、陸運、ゴム製品、医薬品、電気・ガス、小売、サービスなどが上昇率上位。鉄鋼や鉱業、石油といった資源、素材関連もプラスではあるが、上昇率は小幅にとどまっている。

午後1時57分時点のTOPIXは前日比24.21ポイント(1.6%)高の1564.93、日経平均株価は300円60銭(1.6%)高の1万9350円51銭。午前の取引では一時、日経平均の上げ幅は450円を超えた。

クレディ・スイス証券のバジリアス・ダン氏は、FOMCの結果に対する「安心感から買いは入っているが、来週には海外投資家が休みとなる。今動く必要もなく、買いが続く訳ではない」と話していた。

きょう午後のドル・円相場は、1ドル=122円40銭台と午前に付けた122円60銭台に比べると円安の勢いがやや鈍っている。国内ではきょう、あすの日程で日本銀行が金融政策決定会合を開催、海外では17日の米国で景気先行総合指数の公表もある。

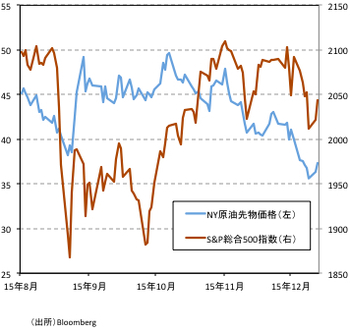

一方、16日のニューヨーク原油先物は4.9%安の1バレル=35.52ドルと3日ぶりに大幅反落。米原油在庫がこの時期としては1930年以来の高水準に増加したことが売り材料視された。アジア時間17日の時間外取引でも小幅安で推移している。

売買代金上位ではソニー、ダイキン工業、三井不動産、ブリヂストン、東京海上ホールディングス、エーザイ、楽天、住友金属鉱山、大和ハウス工業、関西電力が高い。コーセーや丸井グループ、共立メンテナンス、京成電鉄、南海電気鉄道などインバウンド・訪日外客関連銘柄も買われている。前日に日本政府観光局が公表した11月の訪日外客数は前年同月比41%増だった。半面、TDKや村田製作所、三菱重工業、太陽誘電は安い。

記事についての記者への問い合わせ先:東京 佐野七緒 nsano3@bloomberg.net

記事についてのエディターへの問い合わせ先: Sarah McDonald smcdonald23@bloomberg.net 院去信太郎

更新日時: 2015/12/17 14:11 JST

http://www.bloomberg.co.jp/news/123-NZH3806JTSE901.html

GPIFや3共済:日本株9259億円買い越し、7〜9月期−日銀統計 (2)

2015/12/17 13:28 JST

(ブルームバーグ):年金積立金管理運用独立行政法人(GPIF)や公務員らが加入する共済年金は7−9月期、日本株を9259億円、海外の債券や株式を1兆9541億円買い越した。ただ、内外株価の急落と円高を背景に保有残高は減っている。日本銀行が17日公表した資金循環統計で明らかになった。

GPIFや国家公務員共済組合連合会(KKR)などの「公的年金」は日本株を2四半期ぶりに買い越す一方、保有残高は36兆6514億円と6四半期ぶりに減らした。外国証券は6四半期連続の買い越し。残高は56兆6883億円と13四半期ぶりに減った。国債・財融債は6182億円売り越した。売り越しは9四半期連続で、9月末の保有残高は52兆3086億円と2004年9月末以来の水準に減少。国庫短期証券はほぼ横ばいだった。

7−9月期の金融市場では、日経平均株価が8月下旬に投資家の長期売買コストである200日移動平均線を10カ月ぶりに下抜けるなど、ギリシャ債務問題や中国の景気減速懸念を背景にリスク回避の動きが鮮明に出た。6月に過去最高を付けた世界株の時価総額は四半期ベースの比較で14%値下がりしている。日本の長期金利は9月末に0.35%と6月末の0.455%から低下。米国は2.04%と2.35%から下げた。ドル・円相場は1ドル=119円88銭と122円50銭から円高が進んだ。

昨年10月末の資産構成見直しに伴い、株・債券が半分ずつで国内6割・外貨建て4割の分散型に運用を移行したGPIFは、7−9月期の運用収益が約マイナス7.9兆円と、前身の年金資金運用基金で自主運用を始めた01年度以降で最悪を記録した。ただ、長期的に安定した収益を確保するため、リスク資産への投資を続ける方針だ。

GPIFの資産構成見直しには公務員や大学関係者らが加入する合計約30兆円規模の共済年金が追随する。GPIFと主要3共済は3月に共同で策定した資産構成の枠組み「モデルポートフォリオ」を公表。KKRは2月、地方公務員共済組合連合会は3月に、資産構成をGPIFと同水準の目標値に変更した。10月からはGPIFと運用を一元化し、利回り目標やリスク許容度などを共有している。

今回の統計によると、国債・財融債と国庫短期証券を合わせた「国債等」の残高は9月末に1039.9兆円と、2四半期ぶりに過去最大を更新。公的年金は残高全体の5%を保有。構成比は3カ月間で約0.1%ポイント低下した。

記事についての記者への問い合わせ先:東京 野沢茂樹 snozawa1@bloomberg.net

記事についてのエディターへの問い合わせ先: Garfield Reynolds greynolds1@bloomberg.net 崎浜秀磨, 青木勝

更新日時: 2015/12/17 13:28 JST

http://www.bloomberg.co.jp/news/123-NZH9NP6K50Y101.html

中国株:上海総合が2週間ぶり高値−元は10日続落、輸出見通し改善

2015/12/17 13:54 JST

(ブルームバーグ):17日の中国株式市場で上海総合指数が上昇。2週間ぶりの高値を付けた。一連の新規株式公開(IPO)の後で、既存上場株に買い戻しが入った。為替市場では人民元が対ドルで10営業日続落し、輸出見通しが改善。不動産開発銘柄と一般消費財株が上げの中心になっている。

上海総合指数は午前の取引終了時点で、前日比1.5%高の3568.68。11月の新築住宅価格発表を18日に控え、保利房地産集団(600048 CH)が値幅制限いっぱいの10%高。家電メーカーの美的集団(000333 CH)は1カ月ぶりの高値。CSI300指数は1.7%上昇。

香港市場では、中国本土株で構成されるハンセン中国企業株(H株)指数が1.8%高。米金融当局は今後の利上げペースが緩やかになることを示唆した。ハンセン指数は1%上昇。

原題:China Stocks Rise to Two-Week High as Yuan Weakens for 10th Day(抜粋)

記事に関するブルームバーグ・ニュース・スタッフへの問い合わせ先:上海 Zhang Shidong szhang5@bloomberg.net

記事についてのエディターへの問い合わせ先: Richard Frost rfrost4@bloomberg.net Allen Wan, Ravil Shirodkar

更新日時: 2015/12/17 13:54 JST

http://www.bloomberg.co.jp/news/123-NZHEHN6TTDS201.html

ニュージーランド財務相:今年の成長鈍化、中銀に責任の一端ある

2015/12/17 13:49 JST

(ブルームバーグ):ニュージーランドのイングリッシュ財務相は17日、国内の経済成長が今年鈍化したことについて、2014年に政策金利を高過ぎる水準に引き上げたニュージーランド準備銀行(中央銀行)に責任の一端があると主張した。

同相はブルームバーグテレビジョンのインタビューで、「これが乳製品価格と共に15年の予想以上の停滞を招いた要因の一つだ」と指摘。同中銀が政策金利を「やや大きく引き上げた」ため「戻さなければならなかった」とし、「ニュージーランドで再び利上げしようとするまで、かなり時間を要する可能性がある」と語った。

イングリッシュ財務相はまた、ニュージーランドの経験が約10年ぶりの利上げに踏み切った米金融当局にとって「ちょっとした教訓」になるとも述べた。

ニュージーランド中銀の報道官は、同中銀はコメントしないと述べた。

原題:N.Z.’s English Says RBNZ Shares Blame for Slower 2015 Growth (1)(抜粋)

記事に関する記者への問い合わせ先:ウェリントン Matthew Brockett mbrockett1@bloomberg.net

記事についてのエディターへの問い合わせ先: Matthew Brockett mbrockett1@bloomberg.net Angie Lau, Andy Clarke

更新日時: 2015/12/17 13:49 JST http://www.bloomberg.co.jp/news/123-NZHIV96KLVR701.html

FOMC、緩やかな引き締めに着手−イエレン議長は米経済を楽観

2015/12/17 13:40 JST

http://www.bloomberg.co.jp/apps/data?pid=avimage&iid=iWLeUu5zTsnw

(ブルームバーグ):イエレン米連邦準備制度理事会(FRB)議長は株式市場の投資家が歓迎する2つのメッセージを送った。米経済が好調であり、米連邦公開市場委員会(FOMC)は追加利上げを急がないという内容だ。

イエレン議長は記者会見で、今少し利上げして後で大幅に引き上げる必要性を回避することによって、6年半にわたる景気拡大局面を促進する態勢を整えたと説明した。これにより緩やかな政策引き締めが可能になり、金利を断続的に押し上げながら経済を軌道に乗せ始めることになる。

米国の輸出は海外の景気減速やドル高で打撃を受けてきたが、イエレン議長はこうした逆風は国内支出の着実な伸びで相殺されていると指摘。「FOMCのこの日の決定は米経済へのわれわれの自信を反映していることを米国民は認識すべきだ」とし、「米国の地域や産業によって状況は一様ではないかもしれないが、経済は持続的な改善の軌道にあるとわれわれは受け止めている」と述べた。

米株式相場は16日の決定を受けて上昇し、S&P500種株価指数は前日比1.5%高の2073.07を付けた。債券相場は短期金利の先高観から下落したものの、米10年債利回りは先月の水準を依然下回っている。

「本物のリーダーシップ」

三菱東京UFJ銀行のエコノミスト、クリス・ラプキー氏は「イエレン議長が何とかうまくやり遂げた」と述べ、「利上げ開始によって景気が持続可能な改善の軌道にあると国民に伝えることは本物のリーダーシップを示す行動だ」と指摘した。

16日の0.25ポイントの政策金利引き上げは、前例のない超金融緩和時代の終了に向け、投資家や消費者、企業に準備させてきた米金融当局の1年にわたる努力の集大成だ。イエレン議長は米経済の健全性への自信を繰り返し強調するとともに、海外経済の弱さや最近の高利回り債市場の波乱で景気が脱線するとの懸念には否定的見解を示した。

米景気が2009年6月に回復し始めて以降、国内総生産(GDP)は地味ながらも安定した伸びを見せており、景気拡大局面としては既に、第2次大戦後の平均の5年弱よりも長期間にわたっている。

イエレン議長は「景気拡大局面が長期にわたったため衰えて終了するというのは神話だ」と述べ、「経済の基調的な強さの中にリセッション(景気後退)への懸念をもたらすようなものは見当たらない」と指摘。各国・地域の金融当局による政策引き締めが景気拡大を終わらせた過去の事例の存在は認めた上で、行動を長く待ち過ぎて急激な利上げを余儀なくされたことが原因だったと分析し、「将来的にそうした動きを通じてリセッションを招きたくないため、早い段階で緩やかに始めることが賢明だ」と述べた。

議長は1時間にわたった記者会見で、今後の利上げペースを説明するのに「gradually(緩やかに)」や「gradual(緩やかな)」といった単語を十数回使った。

16日に公表されたFOMCの最新経済予測では、16年末時点のフェデラルファンド(FF)金利は参加者17人の予想中央値で1.375%と見込まれており、来年に0.25ポイントの利上げが4回実施されると想定している。

イエレン議長は「われわれは緩やかと言ったが、緩やかというのは機械的で均等なタイミング、均等な幅の金利変更を意味するわけではないことを私は強調しておきたい」と述べ、「見通しが変われば当局は適切に対応する。等間隔での利上げを意味するかは甚だ疑問だ」と語った。

当局がこうしたアプローチを取ることができるのはインフレがこれまでのところ2%の目標を下回っているためだ。イエレン議長は原油安とドル高という主に一時的な要因によってインフレが抑制されていると指摘し、これらの影響が弱まり雇用の改善が続けば物価は上昇し始めるとの見通しを繰り返した。

原題:Yellen Voices Economic Optimism as Fed Begins Gradual Tightening(抜粋)

記事に関するエディターへの問い合わせ先:松田英明 hmatsuda18@bloomberg.net

記事に関する記者への問い合わせ先:ワシントン Rich Miller rmiller28@bloomberg.net 記事についてのエディターへの問い合わせ先: Carlos Torres ctorres2@bloomberg.net Jeanna Smialek, Elizabeth Dexheimer

更新日時: 2015/12/17 13:40 JST

http://www.bloomberg.co.jp/news/123-NZHCSK6JTSEO01.html

米ゴールドマン:鉄鉱石価格見通し大幅引き下げ−業界は冬眠状態に

2015/12/17 14:26 JST

(ブルームバーグ):米ゴールドマン・サックス・グループは鉄鉱石価格見通しを大きく引き下げた。中国の景気減速により世界の鉄鉱石業界が長期にわたる冬眠状態に入らざるを得ず、価格は向こう3年間にわたり1トン=40ドルを下回る状態が続くと予想している。

アナリストのクリスチャン・レロング氏とアンバー・カイ氏は17日入手したリポートで、来年の鉄鉱石価格が平均38ドル、2017年と18年は共に35ドルになると予測。従来予想を13−14%引き下げた。

両氏は「中国に次ぐ他地域の代替となる鉄鋼市場が次なる強気市場をけん引するまでの間、鉄鉱石セクターは長期にわたる冬眠に入ることになるかもしれない」と指摘。価格は同行の予想より1年早く40ドルを付けたと説明した。現時点では中国は世界の鉄鋼生産の約半分を占める。

中国・青島に荷揚げされる鉄鉱石(鉄分62%)の価格は16日、前日比0.5%安の1ドライトン=39.18ドル。11日には38.30ドルと、メタル・ブレティンが集計を開始した09年5月以降で最安値を付けた。

原題:Goldman Takes Ax to Iron Outlook as Industry to Hibernate (2)(抜粋)

記事に関する記者への問い合わせ先:シンガポール Jasmine Ng jng299@bloomberg.net

記事についてのエディターへの問い合わせ先: Jason Rogers jrogers73@bloomberg.net David Stringer

更新日時: 2015/12/17 14:26 JST

http://www.bloomberg.co.jp/news/123-NZHHKK6KLVRA01.html

イエレン氏の「昔かたぎ」のインフレ懸念が債券に打撃とグロース氏

2015/12/17 13:27 JST

(ブルームバーグ):債券王として知られる米ジャナス・キャピタル・グループのビル・グロース氏は、米連邦準備制度理事会(FRB)のイエレン議長がインフレに行き過ぎた不安を抱いており、世界最大の米国の債券市場に悪影響を及ぼすことになりそうだと語った。

グロース氏は16日に行われたインタビューでイエレン議長について、「彼女はそれを認めようとしない」と発言。「米国債は魅力的だ」としながらも、インフレ率が近く2%に達するとイエレン氏が主張し続ければ、「それほど魅力的であり続けることはできない」と述べた。

グロース氏は、インフレの抑制要因として働く日本の状況や商品価格、欧州中央銀行(ECB)の金融政策の重要性をイエレン議長が適切に評価していないとの見方を示し、「彼女はオールドファッションな(昔かたぎの)セントラルバンカーだ。自分自身とスタッフの考え方を今風に改めるべきだ」と主張した。

原題:Gross Says Treasuries Held Back by Yellen Flawed Inflation Fear(抜粋)

記事に関する記者への問い合わせ先:シンガポール Wes Goodman wgoodman@bloomberg.net

記事についてのエディターへの問い合わせ先: Garfield Reynolds greynolds1@bloomberg.net

更新日時: 2015/12/17 13:27 JST

http://www.bloomberg.co.jp/news/123-NZHHIT6TTDSM01.html

アングル:複数の欧州年金が日本株削減、ボラティリティ上昇などで

[東京 16日 ロイター] - 欧州年金など複数の海外長期投資家が、日本株への投資を削減したことがわかった。ボラティリティの上昇が嫌気されているほか、米株など海外市場との相関性が高まった結果、分散投資の効果が薄れたと指摘されている。

さえない経済データが続くなか、日本株への悲観的な見方が浮上。アベノミクスを背景に3年連続で上昇してきた相場の持続性に疑問が生じている。 「日銀の追加緩和期待が後退し、それに伴う円安の余地が縮小するなど、株価を押し上げるマクロドライバーが消失しつつある」とベイビュー・アセット・マネジメントの日本株式運用部長、佐久間康郎氏は話す。「外国人投資家は2008年以来の売り越しで終わる可能性もある」という。 日本株は8月中旬、最大の貿易相手国である中国の人民元の切り下げや株安をきっかけに大きく下落した。 複数の運用会社幹部はロイターの取材に対し、8月の市場混乱を受けて、欧州の2つの主要な年金基金から日本株を運用するファンドに運用委託契約の解約が生じたことを明らかにした。 「(日本株を運用していた)ファンドのパフォーマンス自体は良かった。しかし、日本株のボラティリティが高過ぎると(欧州年金から)言われた」と、ある資産運用会社の関係者は明かす。 中国が世界市場を揺さぶるなか、日本株のボラティリティの急上昇は投資家を動揺させた。 TOPIX.TOPXのヒストリカル・ボラティリティ(60日ベース)は、6月末時点で13%程度だったが、9月後半に31%に急上昇。同期間でS&P500.SPXは10.5%から22%、香港ハンセン指数.HSIは21%から30%の上昇だった。 ボラティリティが上昇したのは、日本株が今年前半、世界の株式市場の中でも高いパフォーマンスをあげた結果でもある。このため、利益確定売りの対象になりやすい。 TOPIXは、前年末から中国の人民元切り下げがあった8月11日の高値まで21%上昇したが、現時点では、その上昇分の多くを失っている。ただ、日本株は他のマーケットより回復が早く、一部の投資家は戻ってきている。 東証のデータによると、海外投資家は10月に日本株を5260億円買い越した。9月までは4カ月連続の売り越しで、計4兆0720億円を売り越した。ただ、10月の買いはヘッジファンドやCTA(商品投資顧問業者)などによる投機的な買いが中心だった可能性がある。 <高まる他市場との相関性> リスク分散を求める長期投資家は、日本株の他市場との相関性が非常に高まっているため日本株市場への参入に慎重になっていると、複数のファンドマネージャーは述べる。 前出とは別の欧州年金ファンドは、こうした相関性の高まりを理由に、やはり8月の相場急落後に日本株のエクスポージャー(投資額)を削減したと、事情を知るアセットマネジメント業界筋は明かす。 3日移動平均による日本株と米株の60日相関係数は、8月後半と10月初旬に80%近くに上昇したと、JPモルガン証券のエグゼクティブディレクターの内藤三千郎氏は指摘する。これは2008年の世界的な金融危機時や2000年のITバブル崩壊時の70%を超える。ここ数年の平均は40%程度だという。 日銀の追加緩和やコーポレート・ガバナンス改革など、日本株全体を押し上げるような買い材料への期待が後退しつつあるなか、ボラティリティの上昇や他市場との相関性が高まっていることは一部の投資家にとって敬遠材料になっている。 ただ、日本株に依然として強気な海外投資家も少なくない。日本株全体よりも個別株への関心が高まっており、「われわれの考えでは、ここからは銘柄選別のアプローチがより重要になってくる」と、アムンディ・アセットマネジメントのエクイティ・グローバルヘッド、ロマン・ブシェ氏(パリ在勤)は話している。 (佐野日出之、植竹知子 編集:伊賀大記)

http://jp.reuters.com/article/europe-pension-idJPKBN0TZ10720151216?sp=true コラム:米FRBの「市場配慮」、利上げ後も健在

Column | 2015年 12月 17日 13:34 JST

James Saft [16日 ロイター] - 米連邦公開市場委員会(FOMC)が7年にわたる実質ゼロ金利政策に終止符を打ったが、実態はほとんど変わっていない。金融市場の上昇が、それを物語っている。 今後も緩和的な金融環境が続き、成長やインフレを加速させることはないにせよ、極端にリスクの高いものを除いてすべての資産にとって快適な状態が保たれそうだ。 金利の低さも、米連邦準備理事会(FRB)の巨大なバランスシートも、そして金融市場の円滑な(つまり上方向の)動きに強く配慮するFRBの姿勢も、何ら変わってない。 BNYメロンのサイモン・デリック氏は顧客向けノートで「最も強い印象を受けたのは、当社の予想通り、FOMCが予想よりややハト派的だったことだ(『緩やかな』という文言を特に強調している)」と記した。 「現在の諸要因(筆頭は、原油安からドル高に至るまでのディスインフレ要因)を踏まえれば、このことは想定内だった。FOMCはタカ派的ながらも市場の安定を乱さぬよう気を付けるだろうという、当社が考えた通りの情勢になりそうだ」という。 タカ派的といっても、襲い掛かってくるのはまだ先のようだ。イエレンFRB議長は、金利の上げ余地はあっても下げ余地は限られるという非対称性を指摘した。 金融緩和の道具を欠いているがゆえに市場を乱さないようにするという構図は、25ベーシスポイント(bp)の利下げ余地が生まれたぐらいでは変わらない。 FOMCは声明で「委員会は、経済状況はフェデラルファンド(FF)金利の緩やかな引き上げしか正当化しない形で進むと予測する。FF金利は当面、長期的に到達すると見込まれる水準を下回るレベルで推移する可能性がある」とした。 FOMCが示した将来の金利パスは、来年100bp、再来年に追加で100bpの利上げを見込んでいる。しかしこれは市場の見方とも、イエレン議長の記者会見での発言とも一致しない。議長は、定期的かつ「機械的な」利上げになる可能性について「非常に疑わしい」と強調したのだから。 <長期停滞> 議長は今回も、FOMCが筋書通りに金利の正常化を進めるのではなく、その時々の情勢に是々非々で対応すると言いたかったのだろう。 これは良いことかもしれない。2017年にFF金利が250bpに達するなら、10年物米国債利回りは現在より2%近く高くなるからだ。そうなると社債の償還は苦しくなる。自社株買い資金の借り入れを優先して設備投資を控えている米企業が、今度はその借金を返済するために設備投資を控えるという悲哀が訪れる。 イエレン議長は会見で、77カ月目に突入した米国の景気拡大が、今後も続くと主張した。「米国経済をけん引している基礎的諸条件に信頼感を抱いている。景気拡大は老年に入ったので死に絶えるという説には、根拠がない」と述べた。 景気拡大が長期にわたると、通常は行き過ぎが累積した弊害で終了する。現在の米国経済において、この事実は朗報かもしれない。金融市場の一部には行き過ぎが見られるとはいえ、消費者の自信過剰が蔓延している兆候は乏しい。エネルギー価格の下落で家計は潤っているというのに、個人消費は特段強くなっていないし、自動車の購入を除けば、家計が借金を増やし過ぎているということもない。 構造的な低インフレと低賃金を伴う低成長という、「長期停滞」が個人消費を覆っているのかもしれない。 つまり、今回の景気拡大は晩年に入ったゆえに死に絶えることはないにせよ、人々の暮らしは期待ほど良くならないのが現実だ。 それならばFOMCは、自らの予測通り来年100bpの利上げを実施することは見送り、金融市場を荒らさないよう細心の注意を払うだろう。 停滞期にお似合いの鈍重なFOMCというわけだ。

http://jp.reuters.com/article/column-frb-liftoff-idJPKBN0U00D620151217

香港が政策金利を25bp引き上げ、米利上げに追随 [香港 17日 ロイター] - 香港金融管理局(HKMA)は17日、米連邦準備理事会(FRB)の利上げを受け、政策金利を引き上げた。今後の引き締め局面で香港経済は、資本逃避や不動産市場の低迷などの課題に直面する可能性がある。 HKMAは、政策金利である基準金利を25ベーシスポイント(bp)引き上げ、0.75%とした。香港は香港ドルを米ドルにペッグさせているため、金融政策を米国と連動させている。 HKMAのチャン長官は政策決定後に、緩和策によりこれまで流入していたホットマネーの引き揚げ見込まれ、資本が緩やかなペースで流出する可能性がある、との認識を示した。 同長官は、米国と香港の金利が通常水準に戻るなか、予想される衝撃や調整に対応するため、信用や流動性に加え、他のリスクを管理するために必要な準備を行うべきだ、との考えを示した。 香港の不動産価格は2008年以降2倍超値上がりしたが、利上げ観測を背景に既に圧迫されていた。アナリストは、中国の景気次第では、不動産市場は一段と低迷する可能性がある、と指摘している。 オーストラリア・アンド・ニュージーランド銀行(ANZ)のレイモンド・ユング氏は「香港が来年、資本逃避に直面するかは、米利上げペースだけでなく中国経済にも左右されている」と指摘。不動産市場は中期的にある程度の圧力を受ける可能性がある、との認識を示した。 東アジア銀行(香港)のチーフエコノミスト、ポール・タン氏は「(資本は)不動産市場に流入する代わりに流出する可能性があり、それによって消費者信頼感が低下する可能性がある。来年の香港経済はさほど良くない可能性が考えられる」と指摘した。

http://jp.reuters.com/article/hongkong-economy-rates-idJPKBN0U00H720151217 米FOMC、10年ぶり利上げ 緩やかな引き締め強調

Business | 2015年 12月 17日 12:56 JST

[ワシントン 16日 ロイター] - 米連邦準備理事会(FRB)は、16日まで開催した米連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標をゼロ━0.25%から0.25━0.50%に引き上げることを決めた。 利上げは約10年ぶり。米経済は2007━09年の金融危機よる打撃を概ね克服したとの認識を示した。 議長は会見で「経済状況は良好で、今後も続くと見込まれるため、小幅な利上げが適切と判断した」と説明した。 声明は「委員会は、労働市場で今年著しい改善が見られたと判断し、インフレ率が中期的に目標の2%に向けて加速するとの妥当な確信を得た」と指摘。 「インフレ率が2%を下回る状況を踏まえ、目標に向けた進展について、実績と予測の両方を注視する」とし、「委員会は今後の経済動向について、FF金利の緩やかな上昇しか正当化しないような状況を想定している」とした。 議長は「緩やかなプロセスとなる公算が大きい」と言明。一方で、金融緩和を長期化し、将来急激な利上げを迫られるような状況は回避したいと述べた。 アリアンツの首席経済アドバイザー、モハメド・エラリアン氏は「FRBは『緩やかな』軌道とすることで、市場に不安を抱かせないように配慮した。従来の金利サイクルとは違う」と話した。 発表受け、緩やかな引き締めとなることが明確となったことで米株価は上昇。米債券利回りは上昇、ドルは主要通貨バスケットに対し小動きとなった。 イエレン議長はまた「米経済はこれまで多大な力強さを示している。国内消費は引き続き持ちこたえている」とし、利上げにより個人消費や企業の投資を抑制することは望んでいないと述べた。 「金融政策は引き続き緩和的」とし、利上げ後も金利は低水準にとどまると強調した。 同時公表された経済見通しは、9月からほぼ変わらず。失業率は来年4.7%に低下、成長率は2.4%と予想されている。 2016年の金利見通しは中央値で1.375%。来年25bpの利上げが4度実施されることを示唆している。短期金利先物相場は、来年4月に次回利上げが実施される可能性を織り込んでいる。 FRBはまた、利上げに伴い、超過準備金利を0.50%とし、最大2兆ドルのリバースレポを実施するとした。 *内容を追加します。

原油安の波紋

写真

2016年最大のリスク

世界の市場から外貨準備やオイルマネーが流出するするなど、市場のストレスは多くの面で増幅も。 記事の全文

写真

国際収支の構図激変

国際収支をめぐる世界的構図が激変。輸入原油に依存する新興国が底堅い一方、中東石油産出国では大幅悪化。 記事の全文 政府系ファンドを圧迫、資産売却で株安も

原油急落で米投信業界に広がる痛み

http://jp.reuters.com/article/fomc-decision-idJPKBN0TZ2OA20151217 コラム:来年のドル円、米利上げ後の手掛かり 唐鎌大輔みずほ銀行 チーフマーケット・エコノミスト

[東京 17日] - 過去2年以上にわたり相場のテーマだった米初回利上げに決着がつき、2016年のドル円相場見通しを作る上では「新たな手掛かり」が必要な局面に入りつつある。この点、実質実効為替相場(REER)などの長期尺度から現状の立ち位置を見つめ直すことは有益なヒントになる。 15年通年で見た場合のドル円相場は、値幅で言えば変動相場制移行後の最小値幅に収まっており、方向感に欠ける地合いが続いた。だが、ドル相場、円相場をREERから見た場合、ドル高・円安ともに「相応の水準」に至っていることが分かる。 例えば、米連邦準備理事会(FRB)公表のREERで見た場合、足元のドル高相場はFRBによる「孤高の金融正常化」によって運用難となった世界の資金が集中した結果、14年6月以降の約1年半で16%程度上昇している。ラフなイメージだが、1年で10%ポイント程度の上昇ペースであり、過去のドル高局面と比べても性急さを覚える。 かつてルービン米財務長官(任期1995―99年)を擁した米国は、「強いドルは国益」との掛け声の下でドル高政策を志向した。95年から02年の7年間で見れば、ドルのREERは30%程度も上昇した。1年でおおむね4%ポイントの上昇だ。 また、それ以前にはカーター政権のドル防衛策やボルカーFRBの連続利上げに加え、イラン革命や旧ソ連のアフガニスタン侵攻など「有事のドル買い」も重なってドル相場が急騰するという時代もあった。結局、このドル高は85年のプラザ合意で終止符が打たれたが、78―85年の約7年間でREERは約21%上昇した。1年で3%ポイント程度の上昇である。 今回のドル高局面は、この78―85年や95―02年と比較すれば、期間こそまだ短いものの、「上昇の角度」では当時より鋭角的との見方もできる。 <72年以来の円安水準に、米国のドル高許容は続くか> だが、「強いドルは国益」との掛け声の下、通貨高志向をあらわにし、IT革命の下で生産性改善の恩恵に浴していた95―02年のように、今の米経済がドル高を受容できる態勢にあると言えるだろうか。 例えば米財務省の為替政策報告書における表現は、昨年10月、今年4月、10月と時を追うごとにドル高に対する余裕が明らかに後退している。「強いドルは国益」と言ってのけるほどの余裕は感じられない。 各種計数にもドル高の悪影響がにじみ出ている。6年ぶりの最終減益が予想されている米7―9月期決算、リセッションの真っ只中だった09年6月以来の低水準を記録した米11月ISM製造業景気指数、12年10月以来の低水準を記録した米10月輸出金額(季節調整済み)など、ドル高が米景気の重しとなっている兆候は確かにある。 「9年半ぶりの利上げ」がもたらす副作用も確実に浸透し始めている。だが、足元ではそれを警戒するムードがあまりにも薄い。すでに米景気の拡大局面が歴史的に見ても相当な長期間に及んでいることなども踏まえれば、そろそろ雇用回復が成熟化しても不思議ではない。こうした状況下、実体経済への負担を踏まえ、16年の米通貨政策におけるドル高への懸念は強まることはあっても弱まることはないというのが筆者の想定である。 一方、同様に日銀公表のREERから円相場を評価すると72年並みの水準まで円安が進んでいる。1ドル=300円台の時代と同程度のREERであることが現状で適切かどうかという議論は脇に置くが、少なくともREERが長期平均から乖(かい)離し続けることはないとの前提は理論的には尊重される。 この点、今年6月10日に黒田日銀総裁が「ここからさらに実質実効為替レートが円安に振れるということはなかなかありそうにない」と述べ、当時の実勢相場である125円が黒田ラインなどと呼ばれることになった経緯は記憶に新しい(答弁の動画を見る限り、それが当人の本意だったとは思えないが)。 上述したような過去のドル高局面でも当然円安は進んでいたが、REERがプラザ合意以前までさかのぼるほどの円安水準になることはなかった。現状は史上稀に見る円安水準にあると言っても過言ではない。 このように、REERに代表される、いわゆる物価を加味した長期の尺度に照らすと、ドル高ないし円安に過剰感が生じ始めている印象は強い。その両者の通貨ペアであるドル円相場の続伸を予想するのはかなり勇気がいるように思えてくる。 少なくとも、変動為替相場制を敷く以上、REERが一方向に振れたまま調整しないという状況は持続し難い。転機が16年に訪れるかどうかは議論があるにせよ、「反転のタイミング」は検討して然るべき時期に差し掛かっているのではないだろうか。 なお、REERや購買力平価(PPP)のような物価関連の尺度は長期的な動きを説明するものであって市場予測には有用ではないという声も聞く。確かに一理あるが、「長期的な尺度だから使えない(使わない)」というのであれば、一体いつ使うのか。 むろん行き過ぎかどうかのポイントは事後的にしか正解が分からないが、現在のドルないし円のREERが歴史的に見て、あまりに一方向へ振れているのは事実だ。このような状況を前に節目の到来を警戒すらしないのは分析態度としては適当ではないだろう。 <円安加速あるいは想定以上の円高シフトは起こるか> もちろん、円高・ドル安方向をメインシナリオに据えるにしても、リスクシナリオはある。 16年も引き続き円安・ドル高となるリスクとしては何が考えられるか。第1に、最も大きなリスクとして米経済が予想外に底堅く、FRBの正常化プロセスも想定以上にうまくいくという展開が考えられる。その場合、順当にドル高相場が続き、ドル円相場も5年連続の円安を目指すことになる(15年がこのまま年初対比で円安・ドル高で引ける、という前提)。 だが、すでに述べたように、ドル高局面は相当長く、しかも速いものになっている。連続的な利上げとそれに応じた堅調な景気回復というセットは今後両立が難しくなると考えるのが無難だろう。 第2に、日銀が追加緩和を行うという可能性は残る。これは、16年7月の参院選を前に株価を下支えしたいという政治的配慮が、家計部門の実質所得を回復させたいという政治的配慮に勝るという展開である。しかし、携帯電話料金や、消費増税に伴う軽減税率導入をめぐる議論などを見る限り、政府・与党が積極的に今以上の円安・物価高を許容する展開は見通しづらい。 一方、メインシナリオで想定する以上に円高・ドル安になるリスクとしては、米経済の好循環が終焉を迎え、金融政策が正常化どころか追加緩和、例えば量的緩和第4弾(QE4)などに向かうような展開が考えられる。この場合、いかなる日本側の政策運営にもかかわらず、円高・ドル安の流れが作られてしまうだろう。 上述したように、REERで見れば行き過ぎた円安となっている疑いは根強く、本格的な調整が訪れた場合の震度はかなり大きくなる可能性もある。 なお、日銀の量的質的緩和が巻き戻される展開なども円高・ドル安の値動きを引き起こすリスクとして注目されるが、消費増税を控えた16年中にそのようなことが起きるとは思えない。 *唐鎌大輔氏は、みずほ銀行国際為替部のチーフマーケット・エコノミスト。日本貿易振興機構(ジェトロ)入構後、日本経済研究センター、ベルギーの欧州委員会経済金融総局への出向を経て、2008年10月より、みずほコーポレート銀行(現みずほ銀行)。欧州委員会出向時には、日本人唯一のエコノミストとしてEU経済見通しの作成などに携わった。2012年J-money第22回東京外国為替市場調査ファンダメンタルズ分析部門では1位、13年は2位。著書に「欧州リスク:日本化・円化・日銀化」(東洋経済新報社、2014年7月) *本稿は、ロイター日本語ニュースサイトの外国為替フォーラムに掲載されたものです。(こちら)

http://jp.reuters.com/article/column-daisukekarakama-idJPKBN0U006I20151217

利上げは米経済の底堅さ裏付け、販売にすぐ影響せず=自工会会長

[東京 17日 ロイター] - 日本自動車工業会(自工会)の池史彦会長(ホンダ(7267.T)会長)は17日に会見し、米連邦準備理事会(FRB)が約10年ぶりに実施した利上げについて「経済の底堅さを裏付けるもの。(自動車)市場の底堅さも続く」と指摘、「上げ幅が0.25%で、(現地での販売に)そんなにすぐには影響しないだろう」との見方を示した。 2016年の世界市場について、タイなどの新興国市場には「閉塞感がある」と指摘。景気が減速し過当競争になっている中国は「最大の懸念」とした。ただ、中国市場そのものが大きく、今秋から小型車に対する減税もあり、「大幅な落ち込みはないのでは」と述べた。 国内市場は「楽観できず、厳しい状況が続く」との見通しを示した。昨年4月の消費税5%から8%への引き上げ、今年4月の軽自動車税増税の影響などにより、今年1―11月の新車販売は11カ月連続で減少している。17年春には消費税がさらに10%に上がるため、16年は「なんらかの駆け込み需要はあるだろうが、その後は反動も懸念される」と述べた。 (白木真紀)

http://jp.reuters.com/article/ike-car-sales-idJPKBN0U00FE20151217 Top News | 2015年 12月 17日 12:57 JST

10年ぶりの米利上げ:識者はこうみる [17日 ロイター] - 米連邦準備理事会(FRB)は、16日まで開催した米連邦公開市場委員会(FOMC)で、フェデラルファンド(FF)金利の誘導目標をゼロ━0.25%から0.25━0.50%に引き上げることを決めた。 利上げは約10年ぶり。米経済は2007━09年の金融危機よる打撃を概ね克服したとの認識を示した。 市場関係者のコメントは以下の通り。 ●米経済の霧晴れず、ドルの上値余地限られる <三井住友銀行 チーフストラテジスト 宇野大介氏> FOMCでの利上げ決定やイエレン議長の会見内容は総じて予想の通りということで、市場の安心感を誘い、株高・ドル高となった。 事前に関心を集めていたFOMC参加者による2016年末の政策金利見通しでは、予想中心値が1.375%と前回9月と変わらずだった。しかし、2017年、2018年末については下方修正しており、先行きについてFOMC参加者も確たる自信があるわけではないことが見て取れる。 インフレ目標2%のゴールに向けては、原油が下がり続ける環境で、その道筋が明らかではない。さらに、米雇用市場は構造的な変化を遂げているため、労働市場の完全復調をイメージするほどの改善は見込み難い。 海外の金融市場の反応は、米利上げが無事に実施されたことに対する安堵だろうが、米経済を覆う霧は依然晴れておらず、ドルについては今後、大幅な上値余地があるかどうか疑わしい。 年内のドル/円の上値メドは123.50円程度で、下値余地は120円付近まであるとみている。 ●不透明感払しょく、ドル買われやすい <外為どっとコム総合研究所 調査部長 神田卓也氏> 米連邦公開市場委員会(FOMC)後のドル/円のプライスアクションからは、あく抜け感が見て取れる。当局が利上げに踏み切り、先行きの見通しもはっきりと示したことで、不透明感が払しょくされた。年末にかけては日米金利差の拡大が意識され、ドルが買われやすい。 ただ、ここからは年末年始の休暇に入る投資家が増えてくる。手じまい売りも入ってきそうなので、一気にドルが上値を伸ばすのも難しそうだ。年内のドル/円は121─124円のレンジを想定している。 FOMCメンバーの金利予測の分布を示す「ドットチャート」は、来年4回の利上げを示唆している。市場の織り込みは2回か3回だったので、4回の利上げを織り込む過程で米国の長期金利も上昇しやすい。ドル/円は1月あたりに低迷するかもしれないが、2月に入り、3月のFOMCでの利上げ期待が出てくれば強含む展開になりそうだ。 ●年4回の利上げペース、持続可能性に懸念も <SMBC日興証券・金融財政アナリスト 末澤豪謙氏> 米連邦準備理事会(FRB)は、2016年に年4回のペースを想定して、利上げに踏み切った。しかし、その利上げペースは2004年利上げ局面(年8回)の半分。それも持続可能かどうかは、米国をはじめ海外経済の動向次第とみている。 海外経済に不透明要因も多い。FRBが金融引き締め方向、欧州中央銀行(ECB)と日銀が緩和方向で、各国金融政策の方向性が異なっている。中国をはじめとする新興国や欧州の経済に不安感もくすぶる。FRBによる利上げの影響が世界経済に波及して、最終的に米国経済に跳ね返ってくるリスクも否定できない。 前日の米株相場は大幅高で反応。FRBが年4回の利上げをできるほど米景気が回復しているとの見方が広がったのだろう。ドル高・円安を受けて、東京市場でも日経平均が続伸するだろう。日銀買い入れで需給が引き締まる円債市場は、金利が上がったとしても限定的ではないか。 ●米金融政策に対する不透明感は薄れる <第一生命経済研究所主任エコノミスト 藤代宏一氏> やや予想外だったのはドットチャート(FOMC参加者によるFF金利誘導目標見通しの分布図)が、下方修正されず来年4回の利上げを貫いたことだ。労働市場が改善すればFRBは利上げをするというメッセージだろう。イエレンFRB議長の会見はタカ派的ではなかったが、数値にタカ派をうまく織り込ませたことになる。米金融政策に対する不透明感が薄れ、マーケットにはポジティブだ。結果的に緩やかなドル高/円安が進むとみている。株式市場にも追い風になる。あとは原油安をどうこなすかだが、豪ドル、鉄鉱石の市況を見る限り、徐々に原油離れの兆候もみられる。日経平均は来年3月ごろに2万0900円台の今年の高値を抜いてくるとみている。 ●来夏に日経2万1500円も <パインブリッジ・インベストメンツ 執行役員 前野達志氏> 基本的には2つのシナリオが考えられる。米金利の上昇でドル高/円安となり、日本株が米国株に比べアウトパフォームするシナリオが1つ。もう1つはシンボリックに1回は利上げしたものの、その後のペースが緩やかになることへの受け止めから、ドル安となり、日本株が米国株に比べ若干アンダーパフォームするケースだ。 日本株に対して好ましく、かつ可能性が高いのは後者とみている。米経済がそれほど強くはなくても、流動性相場が続き、リスク資産は選好されることとなる。そもそも日本株だけが上昇することは考えづらい。 原油安については実需で語ることができず、投機筋の動きが背景にあるのだろう。ただ1─2年でみれば、原油価格は40─50ドルの間で推移するとみている。今のレベルは低すぎる。世界のCPI(消費者物価)に及ぼす影響は一時的とみており、ハイイールド債やエネルギーセクターなどへのネガティブな影響がさらに出ることはメーンシナリオとしては考えていない。 日経平均は年末に2万円ぐらいに達するのではないか。来年夏ごろには2万1500円ぐらいまで上昇するとみている。グローバルでの流動性が下支えとなるほか、年明け以降は中国への極端な悲観論が徐々に払しょくされると想定している。 ●ドル高が利上げ継続の重しに、初回軟着陸でも <みずほ銀行 チーフマーケット・エコノミスト 唐鎌大輔氏> 初回の利上げに関しては、事前のコミュニケーションに気を配った成果が出たといえ、イベント後の相場反応は落ち着いている。市場ではハト派・タカ派の双方の受け止めが出ており、これは声明文の内容やイエレン米連邦準備理事会(FRB)議長の会見が引き続き両論併記でバランスの取れたものだったことを意味しているだろう。 今回の米連邦公開市場委員会(FOMC)では、今後の利上げに対するファインティングポーズを解除しなかった。このため2回目の利上げへの思惑から1─3月はドル高基調が続きやすい。この局面でドル/円は128円あたりまで上昇し、それがピークとなるのではないか。来年のレンジは115─128円を予想する。 しかし、各種米経済指標にはドル高の悪影響が散見され始めており、利上げの正当性には疑問符がつく。過去2年のドル高の要因は、対米での金融政策の格差に基づいていた。来年は経済指標を見ながらこれが持続するかどうかが焦点になるが、イエレン議長は、あくまでこれから経済が良くなり、物価が上昇することを前提としており、緩やかといえども追加的な利上げを見通している。こうした前提は、利上げ自体がドル高を招くことによって危ういものになるのではないかと考えている。 ●当局者の将来金利予想は意外に高め <LPLファイナンシャル(サンディエゴ)の債券ストラテジスト、アンソニー ・バレリ氏> 結果自体は予想通りだった。やや意外だったのは、(FOMC参加者がFF金利誘導目標の見通しを点の分布図で示す)ドットチャートが、想定ほどは低く改定されなかったことだ。市場ではFOMC前、2016年と17年の予想金利が25ベーシスポイント(bp)下方修正されるとみていたが、そうはならなかった。この点は若干タカ派的だ。 ●米金利上昇余地は限定的 <みずほ証券 チーフマーケットエコノミスト 上野泰也氏> フェデラルファンド(FF)金利の誘導目標をゼロ━0.25%から0.25━0.50%に引き上げたことは予想通りだ。 声明文の期待インフレに関する記述の下方修正の流れから見て、利上げ路線の一時停止も十分にあり得る状況と受け止めている。 仮に米利上げを加速した場合にドル高が進み米景気・物価がどこまで耐えられるかが問題で、市場は遅かれ早かれ意識すると思う。 今後の相場展開に関しては、米株は不安定な上下動、米金利については上昇余地は限定的とみている。為替相場ではドルの上値は重いとみている。 ●イベント通過で日経2万円へ=いちよしAM 秋野氏 <いちよしアセットマネジメント 執行役員 秋野充成氏> 米連邦公開市場委員会(FOMC)では想定通り25ベーシスポイントの利上げが決定された。イエレン米連邦準備理事会(FRB)議長の会見でもマーケット・フレンドリーな発言が多く、波乱なく通過したことで調整していた米国株が上昇。日経平均もリターン・リバーサルで2万円に向かう展開とみている。 ただ、それ以上の上昇は難しそうだ。FRBは2016年末までに100ベーシスポイント引き上げる見通しを示したが、世界経済が下向く中で巡航速度の利上げができるのか疑問が残る。足元では原油価格の下落や高利回り(ジャンク)債市場への懸念などが市場センチメントを押し下げており、本格的なリスクオンにはなりにくいだろう。 ●健全な利上げ期待広がればドル高継続 <三菱UFJモルガン・スタンレー証券 チーフ為替ストラテジスト 植野大作氏> 政策金利見通しに変化はみられず、概ねサプライズはなかったといえる。米株価の動向がポイントだったが、これまで何度も避難訓練を重ねてきただけに、あく抜け感が出て上昇の反応となった。これをながめてドル/円もドル高/円安で反応した。 クリスマス利上げが勇み足だったか正しかったか、今後の経済指標で見極める展開になる。利上げの正当性は、ある程度、時間をかけないと評価できない。 ひとまず年明けの米雇用統計が重要になる。指標がしっかりした内容となり、利上げは正しい判断で「米経済が強いので利上げが可能になった」という「健全な利上げ期待」が広がるなら、ドル高基調は継続するだろう。 来年のドル・円は、2回目、3回目の利上げにかけて、ドル/円がオーバーシュート気味に推移すれば130円付近への上昇もあり得る。119.50─132.50円のレンジを予想している。 ●保有債券の再投資で政策緩和継続 <シリコンバレー・バンク(カリフォルニア州サンタクララ)のシニア為替トレーダー、ピート・カラバトス氏> 金利正常化に向けた緩やかなプロセスになる。米連邦準備理事会(FRB)は保有する債券の元金と金利を再投資する。これはFRBがまだかなりの政策緩和を提供することを示している。 ドルについて全般的に強気な見方を維持する。米国が世界の他の国と比べてやや強い状況で、中銀の政策かい離が続く。 FRBはドルの強さを示唆している。ドル相場はインフレ抑制と原油価格の下落につながっている。インフレ率は最終的に2%に向けて上昇するだろう。 ドルは来年、対ユーロでパリティ(等価)を試す展開になる可能性があると考える。 ●来年は四半期ごとに25bp利上げが基本シナリオ <レイモンド・ジェームズ(フロリダ州)の首席エコノミスト、スコット・ブラウン氏> 今回の決定内容は、過去数カ月間言われ続けてきたことと変わっていない。すなわち、1)金融政策は当面、依然として緩和的、2)将来の政策行動は指標内容次第、3)経済状況は段階的利上げを正当化するような流れとなる見込み──だ。 FRBメンバーのいわゆるドット・プロット(今後の政策金利の推移を点で示したグラフ)にはある程度ばらつきがみられるものの、前回9月ほどではない。それによると、2016年は100ベーシスポイント(bp)の利上げが見込まれており、それぞれ3月、6月、9月、12月のFOMCで25ベーシスポイント(bp)ずつ利上げされる公算が大きい。想定外の状況になれば変更はあり得るが、これが基本シナリオと考えられる。 ●異例に緩和的な引き締め局面に突入 <アリアンツの首席経済アドバイザー、モハメド・エラリアン氏> 米連邦準備理事会(FRB)は史上最も緩和的な引き締め局面に突入した。FRBは金利を「緩やか」な道筋にすることによって、市場を安心させることに尽力するだろう。これは通常の利上げサイクルとは異なり、異例に緩和的な引き締め政策となる。 ●FRBが米経済に自信、不透明感後退を歓迎 <ITGの分析・セールス・トレーディング部門責任者、マイケル・マラル氏> 米連邦準備理事会(FRB)の来年の見通しについて極めて楽観している。FRBが経済に自信を示すことは、まさに市場が求めていたことだ。 FRBは来年実施することを説明しており、投資家は不透明感の後退を歓迎している。 ●声明はハト派的、利上げペース緩やかとのメッセージ <ジャネイ・モンゴメリの首席投資ストラテジスト、マーク・ルスチーニ氏> 声明には数回、段階的との表現が見受けられ、ややハト派的だったと感じた。FRBは投資家に対し、今後の利上げペースは急激なものにはならないとのメッセージを送ろうとしているようにみえる。 ●リスクバブルの一部解消へ第1歩 <ソーンバーグ・インベストメント・マネジメントのポートフォリオマネジャー、ニコロス・ベンディッティ氏> 2016年末には(フェデラルファンド金利)が基本的に1.40(%)となるだろう。短期的には、すべての債券ファンドの変動がやや大きくなる恐れもある。当初は若干の不安が生じる可能性もあるが、明日になれば日が昇り、快晴となるだろう。米金融業界では総じて過去数年間、債券トレーディング(規模)が相当圧縮されていた。 幅広い投資家が(投資)収入に依存している問題がある。過剰なリスクをとらないで、収入を獲得することは極めて困難だった。今回が、環境正常化につながり、これまで続けられた金利政策の結果、生まれたリスクバブルの一部を解消する第1歩となる。 http://jp.reuters.com/article/instant-view-fomc-decision-idJPKBN0TZ2T820151217

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。