http://www.asyura2.com/15/hasan103/msg/333.html

| Tweet | �@ |

���{���������ŏI�I�ɂ͕č��s��Ƀ��m���Ă���B�ăj���[���[�N�̃��b�N�t�F���[�Z���^�[�ɃN���[���ԂŐݒu�����N���X�}�X�c���[�i2015�N11��6���B�e�A�����ʐ^�j�B(c)AFP/TIMOTHY A. CLARY�kAFPBB News�l

�Ȃ����{���������V���b�N���܂Ƃ��ɐH������̂��H�@�����o�ςɐU����̂͂�����߂悤�A�������Y�ƍ\���̓]����

http://jbpress.ismedia.jp/articles/-/45429

2015.12.7�@���J �]��@JBpress

�����o�ς̎����ɂ���Đ��E�o�ςɃ}�C�i�X�̉e�����y�Ԃ��Ƃ����O����Ă������A���̂Ƃ���A���̂悤�ȏɂ͂Ȃ��Ă��Ȃ��B�V�����̒���Ƃ͑ΏƓI�ɐ�i��v���̌o�ς͂܂��܂��̃y�[�X�Ő��ڂ��Ă���B

�����A�����ɂ͗B��̗�O������B���ꂪ���{�ł���B

���{�����������i�C�����̉e�����AGDP�i���������Y�j��2�l�����A���̃}�C�i�X�ƂȂ����B12��8���ɔ��\�����GDP����l�ł͏���C���ƂȂ�\�����������A��{�I�ȏ͓����ł���B

���{�o�ς͒����o�ςƈ�@��̊W�ɂȂ��Ă���킯�����A�n���I�ɋ߂����Ƃ����������Ƃ͒f��ł��Ȃ��B�Y�ƍ\���̓]����摗�肵�Ă����c�P�����݉����Ă���\�����l�����邩�炾�B���{�͂��łɐ��n���Ƃ̃t�F�[�Y�ɓ����Ă���A�{���ł���A�����ȂǐV�����̌o�ς���͐藣����Ă���͂������A�����ɂ͂����Ȃ��Ă��Ȃ��B

�������V���b�N�̉e���œ��{��GDP��2�l�����A���}�C�i�X

���{��7�`9�����̎���GDP�������͔N�����Z�Ń}�C�i�X0.8���ƁA2�l�����A���̃}�C�i�X�ƂȂ����B���̌��ʂɂ��ẮA�����̐��Ƃ����O�ɗ\�z���Ă����B�����V���b�N�̉e���ɂ��A�ߋ�3�J���̍z�H�Ɛ��Y�w�����啝�ɒቺ���Ă�������ł���B

9���̊m��l�i�G�ߒ����ρj�̓v���X1.1�����������A8���̓}�C�i�X1.2���A7���̓}�C�i�X0.8���ƂȂ��Ă���A��Ƃ����Y��}�����Ă���͖̂��炩�ł������B�ݔ������̐�s�w�W�Ƃ�����@�B���Ⴆ�Ȃ������������B7�`9�����̎��т́A��v�w�W�ł��� �u�D���E�d�͂����������v�i�G�ߒ����ς݁j���O����}�C�i�X10���Ƒ啝�ȗ������݂ƂȂ��Ă���AGDP�̐ݔ�������������邱�Ƃ͂قڊm���ȏł������B

���ۂɃt�^���J���Ă݂��GDP�͗\�z�ʂ�̃}�C�i�X�����ƂȂ����B�����Ƃ��AGDP�̒��ő傫�Ȋ������߂�l����̓v���X0.5���ƂȂ�A�O���̃}�C�i�X0.6������v���X�]�����Ă���B�Z����O�����͐L�єY��ł�����̂̃v���X1.9���Ƃ܂��܂��̌��ʂ������B����A�ݔ������͎��O�̗\�z�ʂ�A�O���i�}�C�i�X1.2���j�ɑ����ă}�C�i�X1.3���ƒ�����Ă���B�ݔ������̗������݂��l����̃v���X�����ׂđł������Ă��܂����i�D���B�@�l��Ɠ��v�̌��ʂ���GDP����l�i8�����\�\��j�ł͐ݔ�����������C�������\�����������A�ŏI�I��GDP�������͉������A�悭�Ă��A�킸���ȃv���X�ɂƂǂ܂邾�낤�B

��Ƃ͍��N�ɓ����Ă���ɂ𑝂₷�X���������ɂȂ��Ă����B�ɂ̑����ɂ�2�̈Ӗ�������B1�͌i�C���g�債�Ă���̂ŁA�ɐ���N�����Ȃ��悤�O�|���Ő��i���m�ۂ���Ƃ����O�����Ȃ��́B����1�́A���i���d���ꂽ���̂́A�v���悤�ɒ������L�т��A���ʓI�ɍɂ�����Ă��܂����Ƃ����������Ȃ��̂ł���B

���R�̂��ƂȂ��猻��̌i�C�ɉߔM���͂Ȃ��A�Ӑ}������ɂ̑����ƌ���̂����R���낤�B�����̌i�C����������Ƃ̐��Y�}���́A���łɔN������n�܂��Ă����Ƃ������ƂɂȂ�B

�����{���������ŏI�I�ɂ͕č��ɐ��i���Ă���

����A��i��v���͒��������̉e�����قƂ�ǎĂ��Ȃ��B7�`9�����ɂ�����č���GDP�������͔N�����Z�Ńv���X2.1���A���B�iEU28�J���j�̐������̓v���X1.6���ł������B���{�����������o�ς̉e������Ƃ����}���������ƂȂ��Ă���B

�č��Ɖ��B�A�Ƃ�킯�č��́A�����炭����������o�ς���e������\���͒Ⴂ�ƍl������B���̗��R�́A�č��Ɠ��{�Ƃł͎Y�ƍ\�����傫���قȂ��Ă��邩��ł���B

�����͋K�͂ł������E��2�ʂ̌o�ϑ卑�ƂȂ������A1�l�������GDP�͓��{��5����1�ł���A�Y�ƍ\���͈ˑR�Ƃ��ēr�㍑�^�ł���B���ޗ��╔�i��A�����āA�ŏI���i�̑g�ݗ��Ă��s���A������i���ɗA�o����Ƃ������f�����B�ŋ߂ł́A�l����̍����ɂ���Ē�������A�W�A�e���ɍH�ꂪ�V�t�g���Ă��邪�A����ł����������E�̍H��ł���Ƃ����}���ɕς��͂Ȃ��B

���{��Ƃ͒����̂悤�ɕt�����l�̒Ⴂ���i��������舵���Ă���킯�ł͂Ȃ����A���Ċ�Ƃ̂悤�ɍ��t�����l���i�݂̂ɓ������Ă���Ƃ����킯�ł��Ȃ��B���{��Ƃ́A�؍���Ƃ�ꕔ�̒�����Ƃ����C�o���Ȃ̂ŁA�R�X�g�����͂��ێ����邽�߁A�g�ݗ��čH��̑������A�W�A�e���ɃV�t�g���Ă����B���{����͑f�ނ�f�o�C�X���A�W�A�⒆���ɗA�o���A�g�ݗ��Ă͌��n�ōs���Ƃ����̂������Ƃ��W���I�ȃp�^�[���Ƃ����Ă悢���낤�B

�ł́A���{��Ƃ̌��n�@�l�⒆����Ƃ��g�ݗ����ŏI���i�͂ǂ��Ɍ������̂��Ƃ����ƁA����͕č��s��Ƃ������ƂɂȂ�B���ǂ̂Ƃ���A���{���������ŏI�I�ɂ͕č��s��Ƀ��m���Ă���Ƃ����\�}�Ȃ̂ł���B

�����E�o�ς͕č��̏���ʼn���Ă���

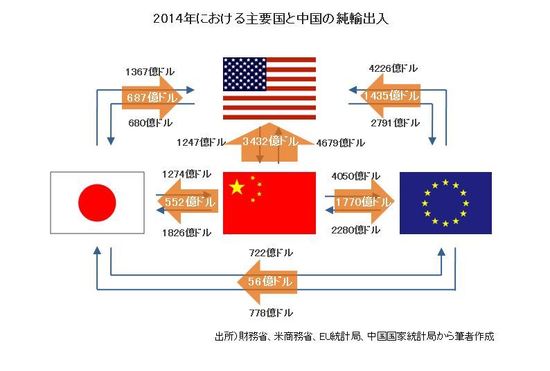

�����������E�I�ȗA�o���̍\�}�́A�e���̏��A�o���z���r����Έ�ڗđR�ł���i�}�j�B���{�͕č��ɑ���687���h���̗A�o���߂ƂȂ��Ă���B�������č��ɑ��Ă�3432���h�����̗A�o���߂ł���A����͉��B�������ł���B�č��͐��E�o�ςɂ�����ŏI���v�n�ł���A�ɘ_����ΐ��E�o�ς͕č��̏���ɂ���ĉ���Ă��邱�ƂɂȂ�B

�č��̌l����̓��������E�o�ςɑ傫�ȉe����^����̂́A�č��o�ς��������S�^�ł���A�č��̏�����E�o�ς̃G���W��������ł���B

�č��ɂƂ��Ē����́A�������m�������̑���ł���A�����̌o�ς����ڃ����N����킯�ł͂Ȃ��B�����V���b�N�����������ہA�����s��ɂ�����A���I�ȉ����͌��O���ꂽ���̂́A�����o�ς̎������č��o�ςɒ��ډe������ƍl�������Ƃ͏��Ȃ������B���ہA�����o�ς��������Ă��č��̌l����͂قƂ�Ǖω����Ă��Ȃ��B

���B�͕č��قǓ������S�^�ł͂Ȃ����A����ł������̌o�ϊ��������B����Ŋ��������Ă���B�����ւ̗A�o���������A�A�����ߊz�͂��Ȃ�̋��z�ɒB����B���B�ɂƂ��Ă��A�����͂�͂萻�i���w�������Ƃ������ƂɂȂ邾�낤�B

�Ƃ��낪���{�͂����ԏ��قȂ��Ă���B���{�̗A�o���z��GDP�ɐ�߂銄���͖�18���ƁA�č��i12���j�≢�B�i14���j�ɔ�ׂ�Ƃ��Ȃ荂���B��������͑����̐��i��A�����Ă��邪�A�����ւ̗A�o�������A���|�I�ȗA�����߂Ƃ����킯�ł͂Ȃ��B�ŏI�I�ɕč��Ɍ��������i�ɂ��ẮA�č��o�ς������ł���Β�����邱�Ƃ͂Ȃ����A�����̃C���t�����݂Ɏg����H�Ɛ��i�ɂ��ẮA�����̌��ݎ��v����������ƗA�o�ʂ������Ă��܂��B

�܂��A�W�A�����ɗA�o���Ă��鐻�i�̒��ɂ́A�ŏI�I�ɒ����Ɍ��������̂������A�����o�ς̎����ɂ���āA�A�W�A�������i�̗A�o���L�єY�ނ��ƂɂȂ�B�����������d�Ȃ�A���{��������v���̒��Œ����o�ς̉e����傫���錋�ʂɂȂ����ƍl������B���{�����������������S�^�̌o�ύ\���ł���A�����܂Œ����̉e�����邱�Ƃ͂Ȃ��������낤�B

���Y�ƍ\���̓]���ɂ��Ă�����x�^���ɍl����ׂ�

���{�́A����܂ʼn��x���������S�^�o�ςւ̓]�������݂Ă����B1986�N�ɔ��\���ꂽ�O�샌�|�[�g��A�����ɂ�����\�����v���A��{�I�ɓ����H���ƈʒu�t���邱�Ƃ��ł��邾�낤�B

����\�����v�ł́A���������A�Y�ƍ\���Ɋւ���c�_���s��ꂽ���A�㔼����͋K���ɘa�̐�����߂��銴��I�ȋc�_�ƂȂ��Ă��܂��A���v�͓ڍ����Ă��܂����B���ʓI�ɓ��{�́A�A�o�Y�ƒ��S�̌o�ύ\�����ێ����铹��I�����邱�ƂɂȂ����̂ł���B

�����A�]���^�Y�Ƃ������������ƂŁA���{�͒�����؍��Ƃ������V�����Ƃ̃R�X�g�����Ɋ������܂�邱�ƂɂȂ����B������؍��͓��{�̃��C�o�������A�č������̐��i������Ƃ����Ӗ��ł̓p�[�g�i�[�ł�����B���ʓI�ɓ��{�͒����o�ςƂ̑��݈ˑ������[�߂錋�ʂƂȂ��Ă���B�{���ł���A���{�͓����𒆐S�Ƃ������n���ƌ^�o�ς̃t�F�[�Y�ɓ����Ă���i�K�ł���A������؍��ƃR�X�g��������悤�ȗ���ɂ͂Ȃ��Ă��Ȃ������͂��ł���B

�Y�ƍ\���̓]���ɂ́A�ٗp�̗��������K�{�ƂȂ�̂ŁA������x�̒ɂݔ������ƂɂȂ�B�������A�����̐l���l���Ă���قǁA���{�̎Y�ƍ\���]���͓���Ȃ��B���{��GDP��6���͌l����ł���A7�����l����ƂȂ��Ă���č����͏��Ȃ����̂́A�h�C�c��t�����X�Ɣ�ׂ�ƌl����̊�������������ł���B

�������A���{��Ƃ̐ݔ������̑������A�o��O��ɂ������̂ł���A����ɂ���ĉƌv�ɏ����������炳��A�l����ɂȂ����Ă���ʂ͔ے�ł��Ȃ��B�����A��Ƃ̐ݔ��������A�]���^�̎��Y����V�Y�Ƒn�o�̂��߂̎��Y�ɃV�t�g���邱�Ƃ��ł���A��r�I�X���[�Y�ɓ����o�ό^�̌o�ςɓ]���ł���͂����B

�{���A�A�x�m�~�N�X�̐����헪�́A���������Y�ƍ\���̓]�����Ӑ}�������̂������͂��ł���B�A�x�m�~�N�X���s���l�܂���������鍡�A������x�A�o�ϐ���̌��_�ɗ����Ԃ��Ă݂�K�v�����邾�낤�B

�@

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�103�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B