http://www.asyura2.com/15/hasan101/msg/826.html

| Tweet |

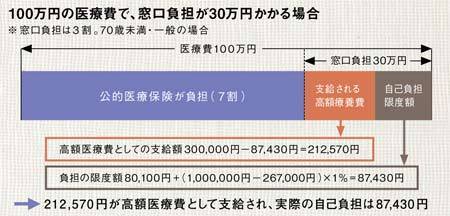

100万円の医療費で、窓口負担が30万円かかる場合

読むだけで9割節約!「医療費のムダ」撲滅法7

http://zasshi.news.yahoo.co.jp/article?a=20151026-00016430-president-bus_all

プレジデント 10月26日(月)10時15分配信

簡単なやり方で家計を圧迫する医療費は節約できる! いざというときにあわてないためにどうしたらいいか。自らも長期の治療に直面したお金のプロが、経験をもとに解説する。

■1. 高額療養費制度をフル活用する

大手メーカー勤務のAさん(42歳)は、月収約50万円。ある病気で1カ月入院することになった。Aさんにかかった医療費は100万円。しかし、Aさんは100万円を払う必要はない。Aさんが加入している健康保険の「高額療養費制度」が適用となるからだ。この制度は、医療機関に1カ月に支払う自己負担限度額(以下、自己負担)が一定額を超えると、超えた部分の額の払い戻しが受けられる制度のこと。自己負担は、年齢や所得によって決められており、Aさんの場合は8万7430円となる(図を参照)。

ただこの制度は、いったん窓口で立て替え、申請手続きを行った後に還付されるというもの。一時的とはいえ支払いが大変な場合、「限度額適用認定証」を保険証と併せて事前に提示しておけば、窓口の支払いは自己負担までとなる(70歳未満の場合)。ちなみに限度額適用認定証は、2012年4月以降、外来でも適用となっている。

■2. 高額療養費活用の変則ワザ!

もしAさんの病気の治療が長引けば、この制度はさらに威力を発揮する。直近12カ月以内に、3回以上高額療養費の支給を受けていれば、4回目から自己負担が下がる「多数回該当」のしくみが適用されるからだ。Aさんの場合、自己負担は4万4400円(70歳未満/一般)となる。またAさんが複数の診療科にかかる場合、様々な診療科のある総合病院等で、同じ月の間にまとめて治療を受け、できれば薬も院内処方で受けたほうが合算しやすくなり、自己負担の範囲内での支払いで済む可能性が高くなる。このほか、Aさんの医療費だけでは、高額療養費の対象にならない場合も、Aさんの妻など扶養家族が支払った医療費を合算できる(ただし、70歳未満の合算できる医療費は2万1000円以上)。この「世帯合算」のしくみで適用を受けやすくする方法もあるのだ。

■3. 組合健保の「付加給付」は要チェック!

このように、非常に奥が深い高額療養費制度だが、2015年1月に改正され、それまで3つだった所得区分を5つに細分化。年収370万円未満の自己負担が5万7600円に引き下げられるかわりに、年収770万円以上の自己負担が増えた。高所得者層では、最大約10万円の負担増となる。

ただし、高所得者層のサラリーマンの多くは、大企業に勤務しており、彼らが加入する組合健保には、法律で定められた法定給付に加えて、独自の給付を上乗せする「付加給付」がある。自己負担も、所得に関係なく一律2万円などと設定されており、制度改正の影響を受けることはない。そうなると直接影響を受けるのは、付加給付のない中小企業の会社員や国民健康保険に加入する自営業・自由業者などだろう。

■4. ジェネリック医薬品を使う

昨年、乳がんと診断されたBさん(50歳)は再発防止のためホルモン治療を行うことになった。そこで、主治医から、「使用するお薬は、ジェネリック医薬品(以下、ジェネリック)にしますか? 」と尋ねられた。

聞けばジェネリックは、新薬と同一成分で効果は同じだが、薬価は安いという。今後、ホルモン治療は10年の予定なので、医療費が節約できるならば、ジェネリックにしたいのが本音だ。でも他の乳がん患者から、有効成分は同じでも、薬の溶け方や形状が異なったり、副作用が強く出たりするという話も聞いた。自分の体のことだけに、負担が多少重くなっても、品質や効果が確実なほうを選ぶべきかもしれない。

Bさんのように治療が長期にわたる場合、ジェネリックを使うかどうかで悩む患者は少なくない。乳がん患者である私自身もホルモン治療を始める前に、医師からジェネリックの説明を受けた。そして薬価一覧を見せられたときに、ジェネリックを選択することに決めた。やはり治療が長期間になれば、負担する医療費の差は大きくなるからだ。

例えば、通常のホルモン治療に使用される1錠あたりの薬価を比較してみよう。ノルバテックス錠20mgは322.4円、ジェネリックであるタスオミン錠20mgは204.5円で、年間4万3033.5円(1日あたりの差額117.9円×365日分)の差額が生じる。自己負担3割の場合、窓口で支払う金額が、年間で約1万2910円変わる計算だ。これがBさんのように10年間ホルモン治療を継続するとなると、医療費はボディーブローのように家計に響く。

もちろん、いずれを選ぶかはジェネリックのメリット・デメリットを踏まえたうえで、じっくり検討すべきだ。ただ可能であれば、ジェネリックを使ってみて、効果や副作用が気になるようであれば、通常の医薬品に戻すという方法もあるだろう。

■5. 医療費控除をオトクに使う方法

夫婦共働きのCさん(52歳)は、慢性疾患の持病があって、いつも年間の医療費は10万円を超えてしまう。去年も、自分の源泉徴収票を見ながらe-Taxで医療費控除の還付申告の手続きをしていたのだが、どうもうまくいかない。そこでふと、夫の所得で手続きをしてみたところ、還付金額が自分の場合の倍以上になるではないか!

なぜなら医療費控除で戻ってくる税金の額は、その人の所得税の税率によるからだ。所得税の税率は、所得に応じて5〜40%まで(15年分以降は5〜45%)。例えば、対象となる医療費が10万円であれば、所得税率が10%だとすると1万円。所得税率が20%だとすると、2倍の2万円が戻ってくる。

したがって、医療費控除を受けるときは、家族の中で、一番所得の多い人(つまり税率が高い人)がまとめて医療費を負担し、申告して適用を受けるのが有利となる。なお、医療費控除は、医療費が10万円を超えなければ対象にならないと思っている人も多いが、総所得が200万円以下で、医療費がその5%以上であれば適用を受けられる。所得150万円の人であれば、医療費が7万5000円以上かかればOKだ。

■6. 医療費はカード払いにすべし

大学病院や大病院を中心に、最近は、クレジットカードが使える病院が増えてきた。カード払いができれば、多額の現金を持ち歩く必要がなく、ポイントも貯まる。ちなみに私の場合、乳房再建手術を受けており、その費用だけでも150万円以上かかっている(全額自己負担のため)。その支払いも当然カード払いにしたが、ポイント還元率1.5%のクレジットカードであれば、2万2500円分のポイントがつく計算だ。

また、自分の持っているカードの利用限度額が医療費に足りない場合、一時的に限度額を増やしてもらうこともできる。手続きはいたって簡単。カードの裏面に記載されているサポートセンターに電話をし、「○月×日に、XY病院で入院、手術を行う予定のため、利用限度額を増やしてほしい」とお願いするだけだ。早ければ数時間後に増額の可否の連絡がくるはずである。カード会社によっては、あらかじめ引き落とし口座に不足する分のお金を入金しておくことで、利用限度額を増額してくれる場合もある。

■7. 民間保険の付帯サービスを使う

保険に加入すると、保障対象以外にいくつかのサービスが受けられるのをご存じだろうか? いわゆる「付帯サービス」と呼ばれるもので、健康や福祉、育児に関する無料の電話相談や、人間ドック割引・レジャー施設の割引など多岐にわたる。まさに“グリコのおまけ”的なものなのだが、最近は、専門カウンセラーの面談サービスやセカンドオピニオンサービス(専門の医師紹介)といった特徴的なサービスを提供する保険会社もある。

実際に、がん告知後に、セカンドオピニオンを受けたいと思っても、どうやって医師を探せばよいか悩む人も多い。小さなお子さんなどをお持ちの方であれば、ちょっと電話で病気のことを相談したい場合もあるだろう。どこまでが無料かは、各社によって若干異なるが、せっかくタダで受けられるのであれば、一度利用してみてはいかがだろうか?

----------

ファイナンシャルプランナー 黒田尚子

1級FP技能士、消費生活専門相談員。株式会社日本総合研究所に勤務後、1998年FPとして独立。個人向けの相談業務、セミナー・FP講座等の講師、書籍や雑誌、ウェブサイト上での執筆など幅広く行う。

----------

ファイナンシャルプランナー 黒田尚子=文

|

|

|

|

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民101掲示板 次へ 前へ

|

|

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。