http://www.asyura2.com/15/hasan100/msg/444.html

| Tweet |

最新報告!「マンション vs 一戸建て vs 賃貸」の生涯コスト 誰が2700万円損するか?

http://zasshi.news.yahoo.co.jp/article?a=20150909-00016140-president-bus_all

プレジデント 9月9日(水)8時45分配信

■マイホーム vs 賃貸 生涯コストは同じではない

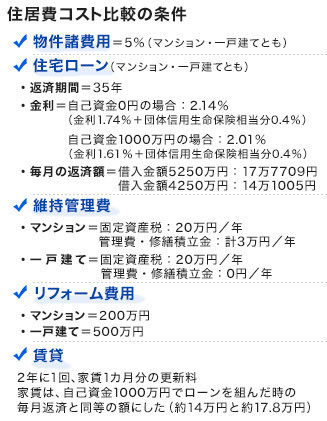

住居費コスト比較の条件

マイホームを買うとき、大部分の方が人生最大の借金をします。数千万円の住宅ローン。となると、気になるのは、「賃貸 vs 持ち家(分譲マンション・一戸建て)、どっちがトクか? 」ということではないでしょうか。

実際のご相談者さんの様子を見ていると、実はお金のソントク以外の条件が決め手となってどちらかに決断されることも多いのですが、それは最後にお伝えするとして、まずは50年間の住居費コストの総額で、賃貸・持ち家どちらの住まい方がトクかソンか、比較してみましょう。

きっと、この記事をご覧になっている読者の方は、今までにも「賃貸 vs 持ち家」の比較をご覧になったことがあるかと思いますが、実は、いくらの家賃と物件で比べるか、また、どれほど自己資金力があるかなどによって「軍配」は変わります。どんな物件をどんな比べ方をするかで、どちらが有利か、結果はまちまちなのです。

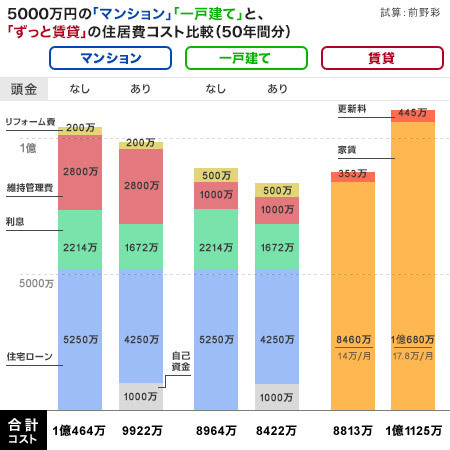

今回、両親と子ども2人の4人家族が購入したのは、同じ価格の一戸建てとマンションという設定にしました。額は、少し奮発して、5000万円。最近、都心部ではこのくらいの価格設定の物件が少なくありません。

一方、賃貸の家賃は、この5000万円という購入価格の月々の返済ローン額に合わせて試算しました(14万〜17.8万円)。それが、図です。

住居費コストのローン金利や利息、持ち家の維持管理費、リフォーム費用は現在の相場に照らして決定しました。試算のミソは、維持管理費に「固定資産税」(マンション・一戸建てとも年20万円)を、また賃貸も2年に1回、家賃1カ月分の更新料を含むなど、より詳細なコストもまじえたことです。

■ 50年間の総住居費、一番高いのは……?

最もコストがかかるケース(賃貸・家賃約17.8万円)とかからないケース(一戸建て・自己資金あり)の差は、2703万円。マンションと一戸建てで比べると、最大差は、2042万円(「マンション・自己資金なし」と「一戸建て・自己資金あり」)だった。

◎50年間の総住居費はいくら?

▼賃貸 vs 一戸建て

まずは、一生賃貸暮らしと、一戸建てを購入した場合の比較です(額は、いずれも50年間の総計)。

もし、自己資金が1000万円あるのなら、毎月14万円の賃貸に住み続ける(総額約8800万円)よりは一戸建てを買った方(同約8400万円)がトータル的には約400万円トクです。

しかし、自己資金が用意できずに一戸建てを購入した場合(同約8960万円)、ローンの利息の影響などで月14万円の家賃住まいより、約150万円ソンします(ただし、一戸建ては一定の資産になります)。

では、家賃17.8万円にずっと住んだ場合はどうか。50年間の総コストは、なんと1億1125万円。こうなると、自己資金の有無に関係なく、一戸建てを購入したほうが2100万〜2700万円もトクになります。

例えば、勤務する企業から家賃補助が数万円出るのなら総額コストはグンと下がりますが、出ないのなら、計算上は郊外のより安い家賃の物件にするか、貯金をして自己資金を貯めて家を購入したほうがいいのかもしれません。

▼賃貸 vs マンション

次は、一生賃貸住まいと、分譲マンションを購入した場合とで比較しましょう。

自己資金ゼロ円で買った場合、総額は1億464万円。頭金1000万円で購入した場合は、約9900万円。ということで、家賃14万円(総額約8800万円)、家賃17.8万円(同1億1125万円)とそれぞれ比べると、家賃14万円がもっともリーズナブルで(ただし、資産にはなりません)、家賃18万円がもっともハイコストということになります。

賃貸暮らしは固定資産税がかかりませんし、引っ越しも自由にできるというメリットがあります。ただし、今回の場合、家賃18万円に一生住むと、マンションを購入するよりも660万〜1200万円もソンするので、家賃が低くなるような立地や条件の物件を探すことが必要になるかもしれません。

■マンション vs 一戸建て 低コストはどっち?

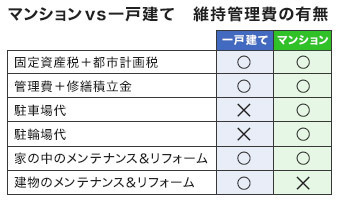

マンションvs一戸建て 維持管理費の有無

▼マンション vs 一戸建て

最後に、同じ価格(5000万円)の持ち家にするなら、トクなのは、マンションか一戸建てか。「マイホームを買おう! 」と思っても、明確なこだわりがない場合やお金のソントクを優先したい場合、さらに夫婦で意見が異なる場合などは、この「一戸建てとマンション、どっちがトクかで決めたいんです」という相談が寄せられることが少なくありません。

数字から言えるのは、総じて、一戸建てのほうがマンションより割安だということ。そして、当然のことながら、頭金があるほうが、よりコストは小さくなるということです。1000万円の自己資金があるケースでは、マンションは約9900万円、一戸建ては約8400万円。資金がゼロのケースでは、マンションは前出のように1億464万円、一戸建ては約8960万円でした。

やや割高感のあるマンションですが、立地条件(駅から近い、勤務先に近い、など)によってはより都心部に建つことが多いマンションのほうが資産価値が高い場合もあるので、一概に、どっちがトクとかソンとか決められないかもしれません。

では、なぜマンションのほうが高コストという結果になるのか。注目してほしいのは「買った後の維持管理費用」です。

下表の通り、「持ち家」を選んだ場合、マンションと一戸建てが同じ物件価格なら、総費用がかかるのは、圧倒的に管理費や修繕積立金、場合によっては駐車場代などがかかるマンションの方なのです。

▼一戸建て、マンションにかかる一般的な維持管理費用

先ほどの比較事例では、固定資産税はどちらも20万円、管理費修繕積立金が月額3万円、リフォーム費用をマンションは200万円、一戸建て500万円で比較すると、一戸建ての維持管理費は1500万円ですが、マンションは2倍の3000万円です。

もう少し低い物件価格を想定して、固定資産税は一戸建てが15万円、マンションが10万円、マンションの管理費は月額2万円とすると、どうでしょうか。

リフォーム費用を含めて、一戸建ては1250万円、マンションは1900万円。つまり、維持管理費はやはりマンションのほうが高額なのです。

■タワマンは管理費と固定資産税がバカ高

調べてみると、マンションの平均管理費は月1万661円、平均修繕積立金は月1万783円ですが、修繕計画の多くは、15年目、30年目などの節目に大規模修繕があり、購入時から段階的に修繕積立金が上がることが多いようです。

販売する側は、顧客に物件の費用を少しでも安いと感じてもらうために、購入当初の修繕積立金額を低く抑えているマンションもありますが、住み続けるのならいずれは毎月の修繕積立金の値上がりか、大規模修繕時の一時金で負担しなければなりません。

さらに、最近人気のタワーマンションになると、毎月の管理費と修繕積立金が4万〜5万、というのもよくある話です。5万円とすると、年間60万円の管理費と修繕積立金にさらに固定資産税がかかります。

仮に、固定資産税を60万円とすると(一戸建てよりも高いことが多いのは、マンションのエントランスなど共有部も資産に数えられるため)、年間120万円ですから、50年住むとしたら単純計算で6000万円もかかるのです(実際には、修繕積立金の上昇や一時金などがあります)。買うことだけでなく、買った後の総費用も忘れずに、買う前に確認してくださいね。

さて、ここまで「賃貸 vs 持ち家」という視点からお伝えしてきましたが、マイホームは買ったらゴールではありません。買ってからが、新生活のスタートです。

マイホーム購入を決めた人の多くは、「上下の音を気にせずにゆっくりと家で過ごす時間を持ちたい」「ペットを飼いたい」などの、自分のライフスタイルに沿った生活をベースに決断しています。

ソントクよりも、自分が大事にしているものがわかった瞬間に、家を買う・買わない、という選択が明確になっているのです。

金利や税制などもマイホームのきっかけになりますが、「今だけ」ではなく、将来の家計の収支変化やマイホームを買った後の費用も考えて、検討してくださいね。

ファイナンシャルプランナー前野彩+プレジデントオンライン編集部マネー班=文

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

▲上へ ★阿修羅♪ > 経世済民100掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。