http://www.asyura2.com/14/senkyo167/msg/554.html

| Tweet |

「大企業がすべき負担を中小零細企業に押し付ける改悪「政府税制調査会」:笹田 惣介氏」

http://sun.ap.teacup.com/souun/14546.html

2014/6/28 晴耕雨読

https://twitter.com/show_you_all

「現在、資本金1億円超の大企業にのみ適用されている法人事業税(地方税)の外形標準課税を中小企業へ導入し、大企業に比べ大幅に法人税率を下げている軽減税率も縮小」と政府の税制調査会。

本来、大企業がすべき負担を中小零細企業に押し付ける改悪であり、消費税率増と同様に弱者が疲弊していくのみ

日本の法人税収減の主因は、全法人の中で「特に連結法人に占める欠損法人の割合が高いこと」だ。

その割合は平成21年度から67.6、67.5、64.3、49.6%。

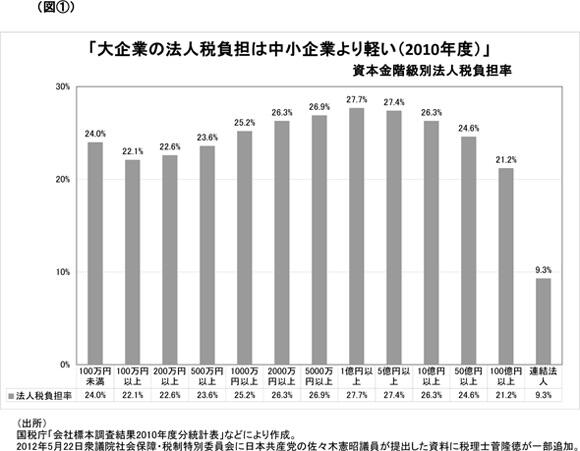

大企業の法人税負担は中小企業と比べて極端に軽い。

これが所謂「法人税の逆進性」

【2010国税庁会社標本調査・税務統計から見た法人企業の実態】を基に「企業規模別の税負担率」を示すと、中小企業の税負担は約25%。

ところが資本金100億円以上の企業は約20%程度。

連結法人負担に至っては10%以下に。

「企業規模が大きくなればなるほど、負担率が低くなる」のが実態だ。

【法人税の逆進性の理由】

1.連結納税の導入。

2.受取配当金の益金不算入。

3. 外国子会社配当金の益金不算入。

4.所得税額控除・外国税額控除・試験研究費の税額控除等の税額控除。

…と原因の大半は「小泉純一郎・竹中平蔵が導入した売国政策」だ。

http://tl.gd/ja9v8q

-----------------

http://tl.gd/ja9v8q

【小泉純一郎の売国政策】

(米国流M&A手法の解禁)

日本では禁止されていた「株式交換」という米国流M&Aの手法を導入。会社の買収者は、現金ではなく自社株を払い込むことで標的企業を完全子会社化することが出来るようになったため、多額の資金を銀行から借り入れる必要が無くなり、外国人株主は急増した。

(M&A関連サービスの自由化)

M&Aは、買い手である投資家やファンドだけでなく、売買を仲介する投資銀行、コンサルタント会社、法律事務所、会計事務所などの関連業界が巨額の手数料を稼ぐことが出来る一大産業。現にオリンパスは過大なM&A手数料を支払った事にして経費化した。

(株式持ち合いの解消)

乗っ取り屋などから会社を守り、長期的に安定した経営を維持する為の日本独特の知恵「安定株主」は、外資が日本企業を買収する際の大きな障害だった。時価評価の導入により、株式下落による含み損が顕在化する事となり、日本企業は持ち合い株式の売却を余儀なくされた。

(連結納税の導入)

法人税を単体ではなく、赤字子会社を含むグループ全体の連結ベースで算出するように変更。赤字のベンチャー企業などを傘下に買収している外資の節税が狙い。黒字会社も赤字企業を買収すれば、納税の必要がなくなった。

(米国流コーポレートガバナンスの導入)

日本では、企業の経営者が会社に対する忠誠心や愛着心から、外資による買収提案を拒否することが多かった。導入された米国流の社外取締役制度により、会社の現場を知らない社外取締役は、買収提案に対して損得のみで判断する為、買収が成立し易くなる効果が高まった。

(米国流会計制度の導入)

米国流の減損会計を導入により、日本流の簿価会計では財務諸表の表面に出にくい不動産などの「含み損」を炙り出すための措置。多くの企業が資産の損切りを迫られ、業績悪化に拍車が掛かった。

(会社倒産手続きの規制緩和)

ハゲタカ外資は経営が悪化した日本企業を「救済合併」と称して買収しようと狙うが、対象企業が倒産してしまうと、その資産は「管財人の管理下に置かれるため処分不可能」に。倒産処理手続を簡素化し、産業再生機構が不良債権を買い取り、数年後に安価販売。

▲上へ ★阿修羅♪ > 政治・選挙・NHK167掲示板 次へ 前へ

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。