http://www.asyura2.com/14/hasan92/msg/910.html

| Tweet |

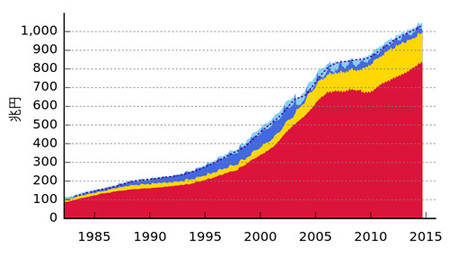

国債残高の推移(「Wikipedia」より)

日銀の異次元緩和で、国債市場が異常な危機的状況 国債暴落は間違いない

http://zasshi.news.yahoo.co.jp/article?a=20150116-00010001-bjournal-bus_all

Business Journal 1月16日(金)6時0分配信

もう完全にババ抜きの状態になっている――メガバンクの債券ディーラーは、現状の国債取引をこのようにたとえる。

黒田東彦・日本銀行総裁は昨年10月31日、自らが進める量的・質的金融緩和(異次元緩和)の追加緩和を打ち出した。これは市場関係者が予想もしなかった“サプライズ緩和”だった。

黒田総裁自らの決意表明でもある「デフレ脱却のためには、なんでもやる」との言葉通り、追加緩和では、それまで年60〜70兆円のペースで増加させるとしていたマネタリーベース(資金供給量)を約80兆円まで拡大するとした。さらに、中長期国債の買い入れペースを現状の年間約50兆円から約80兆円へと30兆円増やし、その平均残存期間も、それまでの7年程度から7〜10年程度に最大3年延長することを決めた。

年間約80兆円の国債の買い入れとは、途方もない額だ。日銀がそれを達成するためには、「毎月の長期国債の買入額が8〜12兆円になる」ことを明らかにしている。現在政府が発行する長期国債は毎月10兆円程度。つまり、債券市場の国債を根こそぎ買い入れると言っても過言ではない。

債券は価格が上昇すると、利回り(金利)は低下する。日銀は国債を大量に購入することで金利の低下を促し、さらには低金利状態にペギング(釘付け)している。しかし、追加の異次元緩和は予想以上に強烈だった。日銀の国債大量買い入れによる品薄で、国債価格は上昇し、新発10年物国債の利回りは1月7日に0.265%と、過去最低水準を更新した。

0.265%とは、10年国債を100万円購入した場合にもらえる利息が年間で2650円ということだ。100万円を10年間運用して、たったの2万6500円しか利息がないのだ。それでも、銀行は安定的な運用手段として国債の購入を行う。つまり、過去最低水準にまで利回りが低下した国債を買い入れざるを得ない状態になっている。

問題は、追加緩和による副作用だろう。銀行は国債のディーリングも行っている。債券価格の変動を利用して、サヤ抜きを行うのだ。しかし、日銀による国債の根こそぎ買い入れが債券市場のボラティリティ(変動)を喪失させ、債券ディーリングを困難にさせている。「相場が動かなければ、儲けるチャンスは発生しない」(債券ディーラー)というように、日本の債券市場は急速に魅力を失い、外資系銀行・証券では日本国債のディーリング部門を縮小する動きが出ている。

その上、もし日銀が異次元緩和の終了に向けた対応策、いわゆる出口戦略の検討を開始するとなれば、“ババ抜き状態”にまで張り詰めた国債価格ははじけ、国債の買い手がいない中で価格が急落しないだろうか。

また、出口戦略の検討はなんとか乗り切ったとしても、日銀が実際に出口戦略を開始すれば、国債の需給は急速に緩み出し、価格が急落するのは間違いないだろう。日本の国債市場は、それほど危険な状況になっているといわざるを得ないのだ。

鷲尾香一/ジャーナリスト

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。