http://www.asyura2.com/14/hasan92/msg/844.html

| Tweet |

「アベノミクスの実体経済への影響」(EJ第3951号)

http://electronic-journal.seesaa.net/article/412201122.html

2015年01月13日 Electronic Journal

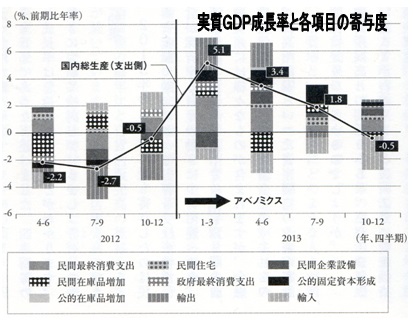

2013年の実質GDP成長率を四半期ごとにその推移を見て

いきます。添付ファイルをご覧ください。四半期ごとの実質GD

P成長率は次の通りです。

―――――――――――――――――――――――――――――

1〜 3月期 ・・・・ 5・1%

4〜 6月期 ・・・・ 3・4%

7〜 9月期 ・・・・ 1・8%

10〜12月期 ・・・・ −0・5%

──片岡剛士著/『日本経済はなぜ浮上しないのか/

アベノミクス第2ステージへの論点』/幻冬舎刊

―――――――――――――――――――――――――――――

1〜3月期は5・1%、4〜6月期は3・4%と高率で推移し

ていますが、これに貢献しているのは、民間消費、公共投資、輸

出です。2013年全体の実質GDP成長率は1・5%ですが、

これを支えたのは、年前半の成長率であるといえます。しかし、

これは、日銀の異次元緩和のはじまる前のことです。

民間消費支出が伸びたのは、家計が保有する金融資産が伸びた

ことが原因です。2013年10〜12月期の金融資産の伸びは

対前年5・9%と高率に伸びているからです。この金融資産残高

の増加に貢献したのは、株式・出資金、投資信託、保険・年金準

備などです。この消費支出の中身について、片岡剛士氏は、自著

で次のように述べています。

―――――――――――――――――――――――――――――

円安や株高は家計が保有する金融資産残高の増加につながり、

それが2013年の民間消費を増加させる原動力となったという

ことです。他方で所得効果による民間消費への寄与は、資産効果

よりも小さいことがわかります。筆者の推計結果によれば、20

13年の民間消費の増加の8割が資産効果に基づくものであり、

残り2割が所得効果によるものです。(中略)

名目家計消費支出の前年比と世帯主の年齢階級別・所得階層別

消費の寄与度をみると、世帯主の年齢階級別では、40歳以上、

所得階層別では上位20%層(第5分位)が主に消費を増やして

いることがわかります。逆にいえば、世帯主の年齢が39歳未満

の年齢の若い世帯や低所得世帯の消費はあまり増えていないとい

うことです。 ──片岡剛士著の前掲書より

―――――――――――――――――――――――――――――

要するに、伸びた民間消費支出の中身は、円安/株高で資産価

格が上がって儲けた富裕層が、ハンドバッグ、アクセサリー、宝

飾品、高級時計などの奢侈品の消費を伸ばしている──高額消費

額の百貨店の販売高の推移を分析した結果がそうなっています。

このように2013年の消費支出の増加は、幅広い年齢層・所得

階層には及んでいないのです。この層が伸びないと、実体経済が

改善したとはいえないのです。

さて、企業の設備投資はどのように動いたのでしょうか。

既に1月5日のEJ第3946号で、予想実質金利は2000

年以降では、最低レベルの水準まで大きく低下していることを確

認しています。そうであれば、設備投資は伸びていなければなら

ないのですが、どうなっているのでしょうか。

結論からいうならば、設備投資はとても伸びているとは、いえ

ないのです。設備投資は2000年以降、平均60兆円台で低迷

しています。ソフトウェアを除く全産業の四半期ごとの伸び率を

示すと、次のようになっています。

―――――――――――――――――――――――――――――

1〜 3月期 ・・・・ 0・2%

4〜 6月期 ・・・・ 2・6%

7〜 9月期 ・・・・ −0・2%

10〜12月期 ・・・・ −0・3%

──片岡剛士著の前掲書より

―――――――――――――――――――――――――――――

本来であれば、予想実質金利の低下や円安/株高は、設備投資

を拡大させる要因なのですが、2013年の設備投資の増加は、

非製造業が中心であって、製造業は伸びていないのです。これが

全産業の設備投資の伸びが低くなっている原因です。

製造業は、長引くデフレと円高に対応して海外に拠点を移すな

どしてして生き残ってきており、アベノミクスによって急に円安

/株高が進んだからといって、直ちに国内投資の拡大や国内生産

にシフトできないのです。

まして、企業側はこの円安/株高が、海外投資家の投機で進ん

だという分析をしており、その継続性を疑問視しているので、そ

れも設備投資が思ったより伸びない原因になっています。

安倍首相はなんとか設備投資を70兆円台に乗せようとしてい

ますが、これはかなり困難な目標です。なぜなら、現在設備投資

を増やしているのは非製造業ですが、これらの企業は内需型なの

で、円安はメリットにならず、大きなコスト増につながってしま

うからです。

最後に公共投資(公的固定資本形成)です。公共投資は、20

11年および2012年には20兆円台で推移していたのですが

2013年4〜6月期に22兆円、7〜9月期に24兆円と拡大

し、その後も高水準で推移しています。しかし、公共事業の手持

ち工事高は、建設業の供給制約──人手不足ということもあって

次のように増加しています。これも実体経済が思うように改善し

ない原因のひとつにもなっています。

―――――――――――――――――――――――――――――

◎公共事業の手持ち工事高/未消化工事高

2011年 ・・・・・ 10兆円弱

2012年 ・・・・・ 11兆円超

2013年 ・・・・・ 13兆円超

──片岡剛士著の前掲書より

―――――――――――――――――――――――――――――

─── [検証!アベノミクス/33]

≪画像および関連情報≫

●『虚構のアベノミクス』/野口悠紀雄著/書評

―――――――――――――――――――――――――――

民主党政権の時は、日経平均が8000円ぐらいで低迷して

いた。それが、安倍政権になってから一時は2倍の1万60

00円間近になっていたのだから、アベノミクスを批判する

声は、株高にかき消されてしまった。アベノミクスと言って

も、目新しいのは、黒田日銀総裁による大規模な量的緩和と

それによって引き起こされてきた円安効果である。円安にな

ると、円で見る株価は名目で上昇するし、また輸出企業を中

心に円で見る企業業績も改善するので、これも株高につなが

る。アベノミクスは、円安バブルと株価バブルを引き起こし

それによって人々のセンチメントを改善することが狙いだっ

た。そして、それは概ね上手くいってきたといえる。問題は

これから実体経済が本当によくなるのかどうかだ。野口悠紀

雄氏は、昔から、強い円が日本の国益である、という円高論

者で、規制緩和による構造改革でのみ日本経済を成長させら

れる、という考えの学者である。その点で、安易な円安誘導

で、生産性の低い産業を温存させ、産業構造の転換を遅らせ

るアベノミクスには非常に懐疑的であった。また、アベノミ

クスが、日銀による国債引き受けで、政府の財政赤字をファ

イナンスさせるという性質を強く帯びていることから、この

ことによる財政破綻のリスクに警鐘を鳴らしてきた。

http://bit.ly/1zZ9mLc

―――――――――――――――――――――――――――

●グラフ出典/片岡剛士著の前掲書より

投稿コメント全ログ コメント即時配信 スレ建て依頼 削除コメント確認方法

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。

スパムメールの中から見つけ出すためにメールのタイトルには必ず「阿修羅さんへ」と記述してください。すべてのページの引用、転載、リンクを許可します。確認メールは不要です。引用元リンクを表示してください。