http://www.asyura2.com/14/hasan92/msg/745.html

| Tweet | �@ |

���������ō��c������_���}���ɖc�����A���{�o�ς��j�]���������R

http://diamond.jp/articles/-/64720

2015�N1��8���@�_�C�������h�E�I�����C��

�����Č��Ɋւ���c�_�́A�ʏ�͊�b�I�������x�i�v���C�}���[�o�����X�j�Ɋւ��čs�Ȃ��Ă���B����́A���Ɋ֘A������x�����O�������x���B���{�̎��Z�ɂ��A2020�N�x�܂ł̍������ڕW�̒B���͍���Ȃ��̂́A�����Đ[���Ȗ�肪�������邱�Ƃɂ͂Ȃ�Ȃ��B

�������A�����Ɋւ���{���̖��́A��b�I�������x�̊O�Ŕ�������B���Ȃ킿�A���̗���������債�A������������Řd�����Ƃɂ���āA�����Ԏ����Ⴞ����ɑ��傷��\��������̂��B

�ȉ��ł́A���{�̎��Z�Ō��c���̑f�c�o�䂪���X�ɒቺ����̂́A�����Ƃf�c�o�Ɋւ��ēs���̂悢���肪�u����Ă��邽�߂ł��邱�ƁA�܂��A�^�̖��͎��Z�����������i2023�N�x�j�Ȍ�ɐ����邱�Ƃ��w�E����B

�����͊�b�I�������x�̊O�Ŕ�������

�{�A�ڂł��łɏq�ׂ��悤�ɁA��b�I�������x�Ɋւ������A2020�N�x���܂ł̐��{���Z�i�u�������̌o�ύ����Ɋւ��鎎�Z�v����26�N1��20���A�ȉ��u���Z�vhttp://urx2.nu/fZeG�j�Ɏ�����Ă��錋�ʂ́A���قǖ����̂�����̂ł͂Ȃ��B���Ȃ킿�A�����őz�肳�ꂽ���ڂf�c�o�̐�����O��ɂ������A�Ŏ��L�т̑z��͑Ó������A�Ώo�L�т̑z����Ó��ƍl������B�������A�z�肵�����������B���ł��Ȃ���A�Ŏ��͌���B�����ōΏo�͐L�ё����邾�낤�B�܂��A�N���̃}�N���o�σX���C�h�������ł��Ȃ��\��������B�����������ƂɂȂ�A��b�I�������x�͈������邾�낤�B

�������A������d�v�Ȗ��́A��b�I�������x�̊O�Ŕ�������̂ł���B

���Ȃ킿�A���c�������łɋ��z�ł��邽�߁A��������������ƍ��̗�������}������̂��B�����d�����߂ɍ��s����ƁA�Ⴞ����ɍ��c�����c��オ��A�������j����댯������i��1�j�B

�����㏸�ɂ�荑��������A���̂��ߍ����Ԏ����g�傷��́A�u���Z�v�ł�������Ă���B

�u�o�ύĐ��P�[�X�v�ō��̈�ʉ�v�ɂ��Č���ƁA14�N�x����20�N�x�̊��Ԃł́A��b�I�������x�Ώیo�11.4���~��������̂ɑ��āA�����17.6���~��������B20�N�x����23�N�x�̊��Ԃł́A��b�I�������x�Ώیo���6.2���~�����������Ȃ����A����͂킸��3�N�Ԃ�13.1���~����������B���̂悤�ɁA����̑����͒������A���̂�����o��̑���������B

���̌��ʁA�Ώo�ƐŎ����Ƃ̍��z�́A14�N�x����20�N�x�̊Ԃɖ�10���~������B������20�N�x����23�N�x�ɂ́A����ɖ�10���~������B�킸��3�N��10���~�������Ă��܂��̂��B�����d���ɂ́A��{�I�ɂ͍����s�ɂ�炴������Ȃ����낤�B

���������ɍ��s�ꂪ�Ή��ł���̂��A���邢�͓���ɂ�鍑�w�������̎��_�ɂȂ��Ă�������������Ȃ��̂��A�܂��������������Ȃ��B

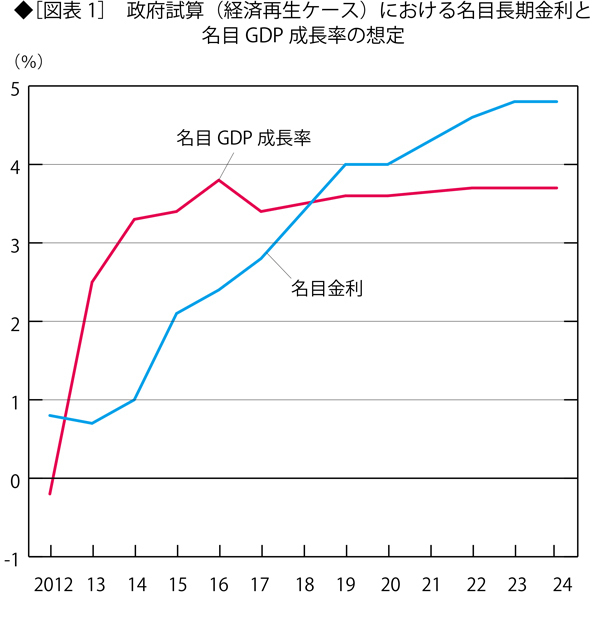

����A20�N�x�Ȍ�ɋ}���ɑ�������̂́A18�N�x�܂ł͖��ڒ������ڋ������Ⴍ�z�肳��Ă��邩��ł���i�}�\1�Q�Ɓj�B���ڒ��������́A14�N1.0������20�N�ɂ�3.9���ɏ㏸���A�����4�����ď㏸����Ƃ��Ă���B����́A�s���R�ȉ��肾�B

�ŋ߂̐��N�Ԃł́A�َ������Z�ɘa�ŋ��z�̍����w������Ă��邽�ߋ���������߂ĒႢ�����ɗ}�����Ă��邪�A����ُ͈�ȏł���B18�N�x�܂ł̊��Ԃɂ����Ė��ڋ��������ڂf�c�o�L�ї����Ⴂ�̂́A�}�\2�Ɏ����ꂽ�ߋ��̐������炵�Ă��A���������������B

19�N�x�ȍ~�́A�}�N���ϐ��𐳏�Ȍ`�ɂ���������Ȃ����߂ɁA������4������Ƃ���Ă���̂��낤�B�������A���ꂪ����ɉe��������Ԃ́A�v�Z�̑ΏۂƂȂ��Ă��Ȃ��i���̓_�͌�Ō�������j�B

(��1�j�������㏸���Ă��A����������͂����ɂ͑������Ȃ��B�V�����ɂȂ�̂́A�c���S�̂ł͂Ȃ��A�V�K�ɔ��s����镪���������炾�B�������A�V�����ւ̈ڍs�͂��Ȃ葁���i�s����B

���̕��ʍ��c����2014�N�x����780���~�ł���A14�N�x�����s���z��181���~�Ȃ̂ŁA2�N��ɂ�46.4�����V�����ɓ���ւ��A4�N��ɂ�92.8��������ւ��B

�Ȃ��A2014�N�x�����s�v��͈ȉ��̂Ƃ���(���~�j�B

�����s���z 1,815,388

�؊����� 1,221,495

������ 160,000

��ʉ�v�� 412,500

�܂��A2014�N�x�\�Z�ł̍���́A�ȉ��̂Ƃ���(���~�j�B

���� 232,702

�����Ҕ� 131,383

������� 101,319

�����c���̑f�c�o��́A�����ƌo�ϐ������̉���ɂ��

�u���Z�v�ł́A�����������ɂ�������炸�A���c���̑f�c�o�䂪�u�o�ύĐ��P�[�X�v�ŏ��X�ɉ�����Ƃ��Ă���i��2�j�B

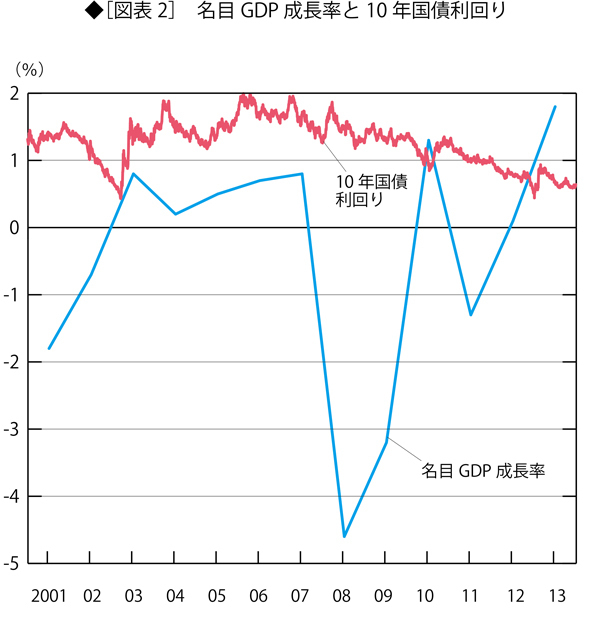

�������A�����Ȃ�̂́A�����ƌo�ϐ������̉���ɂ��B�ߋ��̎��ۂ̒l�́A�}�\2�Ɏ����Ƃ��肾�B���ڂf�c�o�L�ї���1���ȉ��ł���A10�N�������́A2005�`08�N���܂�1.5�����x�ł���B����ɔ�ׂ�ƁA18�N�x���܂Ŗ��ڂf�c�o�����������ڋ�����荂���z�肳��Ă���͕̂s���R�ł���A���̂��Ƃ����c���̑f�c�o��ቺ�̌����ƂȂ��Ă���B

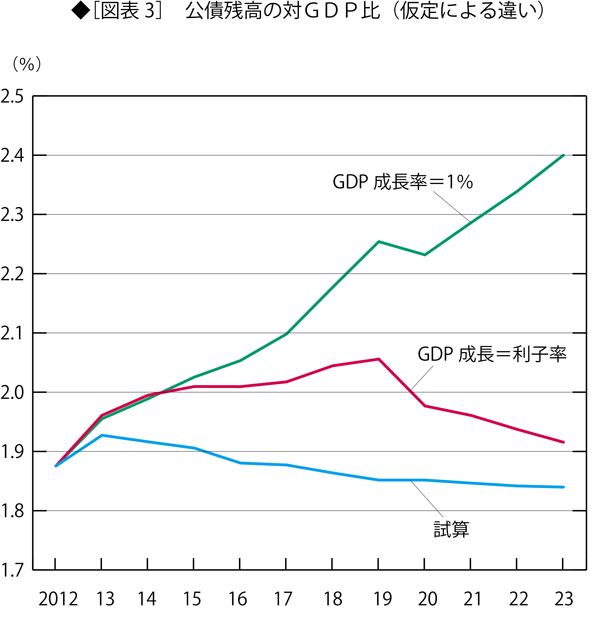

�����ŁA�����ƌo�ϐ������̉����ς����ꍇ�Ɍ��ʂ��ǂ��Ȃ邩���v�Z���Ă݂悤�B�����őΏۂƂ���̂́A���Z�ɂ�����u���E�n���̍����v�ł���B�܂��A�u���Z�v�̂����A�u�o�ύĐ��P�[�X�v���Q�Ƃ��邱�ƂƂ���B

�}�\3�ɂ����ẮA���Z�̌��ʂ̑��ɂ��̏ꍇ���������B

��1�́A�����Ƃ��Ă͎��Z�̌��ʂ�p���A�f�c�o�̐������͋����ɓ������Ƃ����ꍇ�ł���B��2�́A�f�c�o��������1���̏ꍇ�ł���i��3�j�B

���ʂ�����ƁA���Z�̏ꍇ�́A���c���̑f�c�o���13�N�x���s�[�N�ł���A����ȍ~23�N�x�܂Œቺ�𑱂���B23�N�x�̒l��12�N�x���Ⴍ�Ȃ�B

�������A�f�c�o�����������q���Ɖ��肷��ƁA19�N�x�܂Ŕ䗦�͏㏸�𑱂��A23�N�x�̒l��12�N�x��荂���Ȃ�B

�f�c�o��������1���Ɖ��肵���ꍇ�ɂ́A�䗦�͏㏸�𑱂��A23�N�x�ɂ�2.40�ɂȂ�B

�i��2�j���c���T�O�ɂ���

2014�N�x���ɂ����č��̕��ʍ��c����780���~�ł���B����ɁA�ؓ����A�n���Ȃǂ��������971���~�ɂȂ�B���̑��ɁA�������̍��c���T�O������i�w���{�̍����W�����x��P.6�Q�Ɓj�B

�����A�u���Z�v�ɂ�����14�N�x�́u�����c���v��958.9 ���~���i���̐�����14�N�x�����A14�N�x���ϒl�����炩�łȂ��j�B

�i��3�j�o�ϐ������̌��ʂ����ς��A�Ŏ��̌��ʂ����ς��A���������āA��b�I�������x�̌��ʂ����ς��B

�������A���̉e���͂��܂�傫���Ȃ��B���̗��R�͂��̂Ƃ��肾�B

���܁A�f�c�o��������2������3���ɕς�����Ƃ��悤�B�Ŏ��̒e���l��1�Ƃ���A����ɂ��Ŏ��̑������́A1.03�^1.02��1.01�B�܂�1����������ɉ߂��Ȃ��B�Ƃ��낪�A���q����2������3���ɕς�����Ƃ���A���������4�N��ɂ�1.5�{�ɂȂ�B

���������āA�����ƌo�ϐ��������������Ƃ��Ă��A����炪���傷������x�����̂ق����Ŏ��������傫���������A���������č����Ԏ��͊g�傷��B

���{���̖���2023�N�x����ɂ���

�u���Z�v�́A2023�N�x�܂ł̌��ʂ��������Ă��Ȃ��B�������A�{���̖���23�N�x��ɔ�������B�Ȃ��Ȃ�A���ڋ�����20�N�x�ȍ~�ɋ}�㏸���邩��ł���B

18�N�x�܂ł͖��ڂf�c�o�������̂ق������ڋ�����荂���Ƒz�肳��Ă��邪�A20�N�ȍ~�͂��̊W���t�]���A���ڋ����̂ق������ڂf�c�o��������荂���l�ɂȂ�B���������āA�h�[�}�[�̒藝�ɂ��A���c���̑f�c�o��͏㏸����͂��Ȃ̂ł���i��4�j�B

������V�~�����[�V�������͂Ŋm���߂����ʂ��A�}�\4���B�����ł́A14�N�x�Ȍ�ɂ��A���̂悤�ɉ��肵���B

�i1�j���ڋ����́A13�N�x��4.8������s�ρB

�i2�j�f�c�o�������́A13�N�x��3.7������s�ρB

�i3�j�����̕ω������������ɗ^����^�C�����O�����A���Y�N�x�̋����Ɍ��c�����悶���z�������c������������Ƃ���B�Ȃ��A(��2�j�ŏq�ׂ��悤�Ɂu���Z�v�ɂ�����u�����c���v�̐����͔N�x�����N�x���ϒl�������炩�łȂ����A�����N�x���ς̐����Ɖ��߂��A���Y�N�x�̋����ɓ��Y�N�x�̌��c�����悶�邱�ƂƂ���B

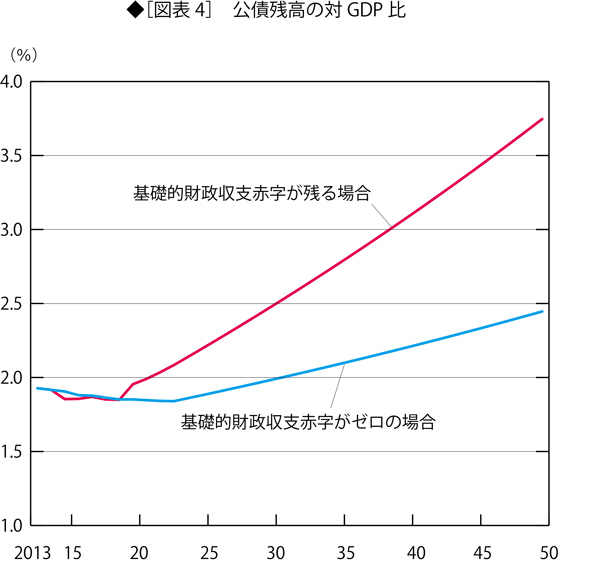

�����āA��b�I�������x�ɂ��ẮA�Ԏ��[���̏ꍇ�Ɗ�b�I�������x�̐Ԏ����c��ꍇ���v�Z�����B��҂ł́A14�N�x�̐Ԏ�16.3���~����A�f�c�o�������Ɠ����ŐԎ�����������Ƃ����B

���ʂ�����ƁA�Ԏ��[���̏ꍇ�ɂ́A���c���̑f�c�o��́A22�N�x��1.84�܂ł͒ቺ���邪�A�������{�g���ŁA�Ȍ�͌p���I�ɏ㏸����B�����āA50�N�x�ɂ�2.45�ɂ܂ŏ㏸����B

���N�x�̌��c���̑����z�́A14�N�x�ɂ�9.6���~�ł����Ȃ����A20�N�x�ɂ�45.7���~�ɂȂ�A30�N�x�ɂ�84.3���~�ɁA40�N�x�ɂ�134.8���~�ɂȂ�B50�N�x�ɂ�215.3���~�ɂȂ�B

��b�I�������x�̐Ԏ����c��ꍇ�ɂ́A���c���̑f�c�o��́A19�N�x�̃{�g��1.85����}���ɏ㏸���A50�N�x�ɂ�3.75�ɂȂ�B

���N�x�̌��c���̑����z�́A20�N�x�ɂ�68.3���~�ɂȂ�A30�N�x�ɂ�134.�P���~�A�����āA40�N�x�ɂ�229.8���~�A50�N�x�ɂ�389.6���~�ɂȂ�B

���̂悤�ɋ��z�̎c�����������ɂ��ċz��������̂��A�܂������z�������Ȃ��B

�i��4�j�h�[�}�[�̒藝

�����ƌo�ϐ����������c���̑�GDP��ɗ^����e���́A���̂Ƃ��肾�B

�it�|1�j�N�x���̌��c����D(t�|1)�At�N�x�̊�b�I�������x�Ԏ�����t�At�N�x�̌��c���ɌW��������i�A�����Ҋz��qD(t�|1)�Ƃ���ƁAt�N�x�̌����iD(t�|1)�{qD(t�|1)�B

t�N�x���̌��c����D(t)�́AD(t�|1)�|qD(t�|1)�{iD(t�|1)�{qD(t�|1)�{��t��D(t-1)�{iD(t�|1)�{��t�B

�}�\4�̃V�~�����[�V�������f���ł́A���̎��ɂ���Č��c���̐��ڂ��v�Z�����B

������H�A��t��0�̏ꍇ���l���悤�B���̏ꍇ�ɂ́AD(t)��(1�{i)D(t�|1)�B���������āAD(t)��(1�{i)^t D(0)�B

�����ŁAt�N�x�̂f�c�o��Y(t)�A��������g�Ƃ���AY(t)��(1�{g)^t Y(0)�B���������āA���c���̑f�c�o��́AD(t)�^Y(t)=[(1�{i)�^(1�{g)]^t D(0)�^Y(0)�B

t�̑����ɔ����A���̒l�́Ai��g �Ȃ�[���Ɏ����Ai��g �Ȃ���Ai��g �Ȃ甭�U����B

����������������A���܂��܂Ȗʂő傫�Ȗ�肪��������

�ȏ�̌������番����悤�ɁA���{�����̏���������̂́A�����̓����ł���B��������������A���̗�������}������B���c���̑f�c�o��́A�f�c�o�������Ƌ������ǂ̂悤�ɐ��ڂ��邩�ɂ���āA�傫���ς��B

�u���Z�v�ɂ�����2020�N�x���܂łɌ��c���̑f�c�o�䂪�ቺ����̂́A����܂ł̎��_�Ŗ��ڋ������Ⴍ�z�肳��Ă���A�܂����ڂf�c�o�����������ڋ�����荂���z�肳��Ă��邩�炾�B���̑z�肪��������Ȃ���A���ʂ͑傫���قȂ�B

�����_�ł͓���ɂ���ʂ̍��w���ɂ���āA�������s���R�ȂقǒႢ�����ɗ}�����Ă���B�������A����������Ԃ͂��܂ł�����������̂ł͂Ȃ��B

�u���Z�v�őz�肳��Ă���悤�ɒ���������4�����z���鐅���܂ŏ㏸����A�������x�ȊO�ł��A���܂��܂Ȗʂő傫�Ȗ�肪��������B

�܂��A���Z�@�ւ��ۗL���鍑�ɂ́A�c��ȕ]�������������邾�낤�B���{��s�َ͈������Z�ɘa�ɂ���ċ��z�̍����w�����ۗL���Ă��邪�A�����ł����z�̑�������������B����́A����[�t���̌�����ʂ��āA�������S�ɂȂ�B

���{�̍����ƌo�ς́A���̓_�Ɋւ��đ傫�ȕs�m�����ɕ�܂�Ă���ƌ��킴������Ȃ��B

�@

���e�R�����g�S���O �@�R�����g�����z�M �@�X�����Ĉ˗� �@�폜�R�����g�m�F���@

������@�@�@�@�@ �����C���� > �o���ϖ�92�f�����@���� �@�O��

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B

�X�p�����[���̒����猩���o�����߂Ƀ��[���̃^�C�g���ɂ͕K���u���C������ցv�ƋL�q���Ă��������B���ׂẴy�[�W�����p�A�]�ځA�����N���������܂��B�m�F���[���͕s�v�ł��B���p�������N��\�����Ă��������B